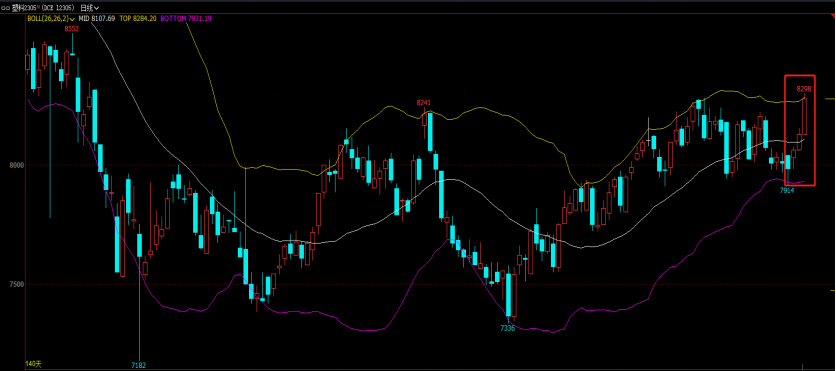

LLDPE主力合约走势图

近期由于原油价格大幅走强、成本端不断上移以及供给出现问题导致聚烯烃盘面价格出现了较为明显的涨幅。此外,在市场对未来的乐观预期下,下游投机性采购的积极性近几天在提升,也在一定程度上配合了盘面的上涨。从供应端来看,主要是两方面原因所导致:一是新增产能投产不及预期。揭阳石化(120万吨PE和50万吨PP)因装置以及物料问题,其投产时间已由原定的一月上旬推迟至春节后。海南炼化(30万吨PE和50万吨PP)投产时间亦因乙烯裂解投料开车问题推迟至2月中上旬;二是存量装置突发停车。昨日市场消息称,浙石化乙烯装置预计将在2月或3月进行大规模检修。其中,PP2线(45万吨)预计停车30天,PE计划2月停,LDPE计划3月停10天。

但是根据了解,目前聚烯烃大概有70%以上的下游工厂都已经放假,且当前下游的订单也并未有明显起色,节前备货情况整体弱于往年。而且为了为缓解节后可能存在的库存压力以及部分代理商存在资金回笼需求,中上游也有主动降价排库的动作。但也要警惕节后需求回升超预期下,大幅度补货对价格的提涨作用。目前市场依然在弱现实和强预期之间摆动,聚烯烃维持震荡运行,节前部分空单可阶段性止盈。