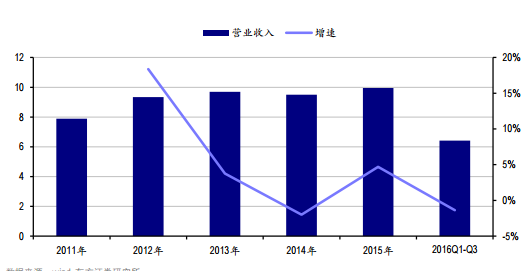

奇正藏药是一家从事藏药制剂研发、生产及销售的民营企业。目前,公司的产品可分为四类,分别 为贴膏剂、软膏剂、丸剂以及中药材系列。其中,贴膏剂为公司业绩的主要贡献品种,约占总营收 的 80%,公司明星品种“奇正消痛贴膏”凭借其良好的功效和稳定的消费群体,在细分市场上具 有较大的优势。 近年来,公司业绩稳步增长。2015 年,公司营业收入 9.95 亿元,同比增加 4.7%,归属上市公司 股东的净利润为 2.65 亿元,同比增加 11.53%。前三季度营业收入 6.43 亿元,同比减少 1.36%, 归属上市公司股东的净利润为 2.01 亿元,同比增加 7.38%,扣非后净利润为 1.83 亿元,同比增加 4.55%,对应 EPS 为 0.50 元。

2011-2016 年公司营业收入及其增速情况

“一轴两翼一支撑”战略下 消痛贴膏占据市场主导地位

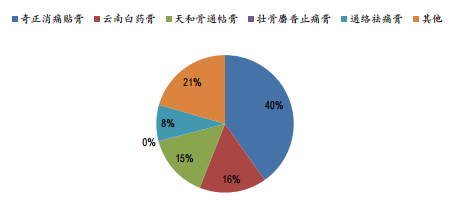

奇正消痛贴膏是公司的核心品种,目前其已纳入国家医保目录和 12 年基药目录。在市场上,同为 贴膏剂的产品还有云南白药膏、天和骨通贴膏,羚锐通络祛痛膏等。其中奇正消痛贴膏、云南白药 膏以及天和药业的骨通贴膏占贴膏类市场的大部分比例,约 70%。根据 IMS 数据,2015 年奇正消 痛贴膏在终端医院的销售额约为 6.37 亿元,占贴膏类市场的 40%,市场份额最大,云南白药膏和 骨通贴膏位于其次。

2015 年消痛贴膏的市场竞争格局

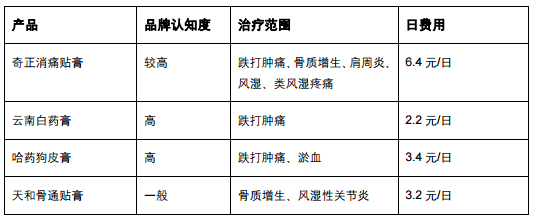

我们认为,公司的消痛贴膏占据市场的主导地位是有原因的,我们从品牌认知度和疗效两方面 考虑:奇正消痛贴膏主打藏药文化,患者对其品牌认知度相对较差,其品牌与云南白药膏、哈药集团 的狗皮膏这类知名品牌相比,奇正消痛贴膏有一定的劣势。但其在疗效和治疗范围上处于优势。一 方面,奇正消痛贴膏是藏医学的特色药,其药材多为高原地区的道地药材,高原地区药材具有“耐 缺氧、日照强、抗高寒”等特点,随之带来的则是这些药材较在平原地区或人工培育生长药材的药 效高十几倍,这使公司的消痛贴膏在疗效上高于其他同类产品。另一方面,奇正消痛贴膏的治疗范 围更为广泛。云南白药膏主治跌打损伤,淤血肿痛;天和骨通贴膏主治骨质增生、风湿性关节疼痛。 而奇正消痛贴膏不仅仅能够治疗急慢性扭挫伤、跌打瘀痛、骨质增生、风湿及类风湿疼痛外,对落 枕、肩周炎、腰肌劳损和陈旧性伤痛也有非常好的疗效。更重要的是,广泛的治疗范围往往会影响 医生的处方行为,由于骨质增生、关节劳损以及风湿及类风湿疼痛在发病初期的特征基本类似,且 有时患者很难描述出疼痛(钝痛、刺痛、一过性疼痛、继发性疼痛)的具体指征,所以在发病初期, 医生也很难准确区分疾病的类型,做出准确的诊断。此时,奇正消痛贴膏广泛的治疗范围具备优势, 医生在难以判断具体疾病的情况下,往往会建议患者使用公司的消痛贴膏。

与天和骨通贴膏、通络祛痛膏相比,奇正消痛贴膏在品牌认知度上占优。目前,公司的产品在 一些一线城市如北京、上海、重庆、浙江已经具有较高的认知度,2012 年,单单北京地区的销售 额就接近一个亿。其实,近些年公司在品牌拓展、市场开发方面一直没有松懈,公司不断加大营销 力度,通过医院、基层、零售三轮驱动的方式,扩大了消痛贴膏的影响力。目前,公司消痛贴膏的 品牌影响力与二线品种相比,优势明显。 从日费用上看,奇正消痛贴膏的费用偏高,但我们认为这对其竞争力的影响并不大,目前奇正 消痛贴膏已经纳入国家基药目录和医保目录,大部分地区可实现全部报销。

不同贴膏类产品比较

我们认为消痛贴膏还远未达到天花板。目前,消痛贴膏是唯一一家具有较大品牌,且在治疗肩 周炎、腰肌劳损、经常性落枕等疾病时具有独特疗效贴膏剂。近些年,我国患肩周炎、腰肌劳损的 人群越来越多。据不完全统计,目前我国患肩周炎、腰肌劳损疾病的患者约 1.6 亿人,其中约 70% 的人尚未得到有效的治疗。肩周炎和腰肌劳损多发生于经常从事家庭劳动以及久坐于电脑前的人群, 50 岁后,发病率明显上升。近年来肩周炎和腰肌劳损等过劳性疾病的发病率呈逐年走高的趋势,更重要的是,患病的人群大多没有受到有效的治疗,甚至一些患者只有发病特别严重时才会采取治 疗挫伤。目前临床上治疗肩周炎、类风湿性关节炎的化学疗法主要采用口服或注射止痛药、消炎痛 非类固醇抗炎药、以及激素类药物,这些药物均有一定程度的副作用,长期使用抗类风湿药和非甾 体消炎镇痛药会影响患者的肾功能,所以高龄人群和有肾病患者几乎很少使用此类化学药品,更多 采用中药的方法进行治疗,这为公司消痛贴膏带来广阔发展空间。我们认为随着公司“一轴两翼一 支撑”的进一步实施,奇正骨通贴膏将为公司业绩带来更多贡献。

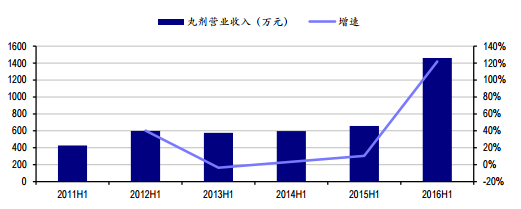

二线品种有望放量 丸剂类产品上半年表现抢眼

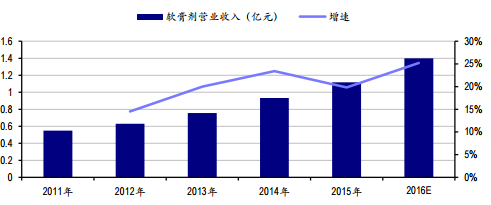

公司的二线品种主要为丸剂类、软膏类产品。2016 年上半年,公司丸剂营收 1460 万元,同 比增长 121.7%。软膏剂实现营业收入 0.53 亿元,同比增长 19.7%。丸剂和软膏剂产品上半年销 量增加,一方面由于公司进一步加大了二线品种在基层市场的拓展,另一方面,公司的红花如意丸、 白脉软膏由单一招商模式变为招商加自营模式,进一步丰富了产品的销售渠道。

2011-2016 年公司软膏剂产品营业收入及增速

在新营销模式下,公司丸剂类产品收到明显效果。红花如意丸是公司丸剂类的核心品种,预计 上半年红花如意丸的营收增速达到 80%。红花如意丸是国内唯一含有“藏红花”的妇科调经止痛 药,该产品为独家药品,之前红花如意丸主要通过代理的方式销售,目前公司除了采用招商代理的 模式外,还采用自营的模式销售,这进一步说明了公司对红花如意丸的重视,我们预计红花如意丸 全年均能保持较高增速。 公司软膏剂类产品也具有独特的优势。目前,公司软膏类产品销量虽然并没有明显提升,但其 极有可能成为公司的新明星品种。青鹏软膏是目前国内唯一经过随机双盲多中心实验证明可有效治 疗湿疹的纯天然药物,与激素类药物治疗湿疹相比,青鹏软膏的副作用较小。并且近些年公司扩大 了青鹏软膏的适应症,由原来的骨科用药增加为皮科用药,实现了从骨科到皮肤科的跨越,扩大了 青鹏软膏的适用人群。 白脉软膏是国内首个用于治疗神经系统阻滞所引起疼痛和中风康复治疗的外用药物,也是药监 局批准的唯一用于中风后遗症的外用药,是公司的独家产品,随着公司加大对软膏剂的推广和投入, 未来有望继续保持稳定增长。