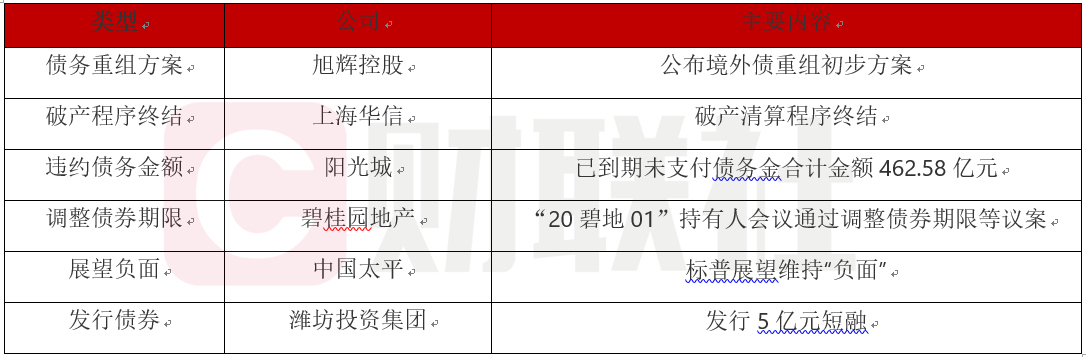

【旭辉控股:公布境外债重组初步方案,包含6项指示性关键条款、债务展期最长7年】

旭辉控股公布境外债重组初步方案。公告称,初步性境外债重组指引条款主要包括不削减本金金额、自愿选择转股、减少利息的现金支付、债务展期不超过7年、支付一定数额的前置款项和制定额外的增信方案等。

点评:从旭辉此次提出的“不削减本金金额”及“提供增信方案”两条债权人较为重视的条款来看,其推动境外债务重组尽快完成的强烈意愿,条款有利于债务重组整体方案落地。

具体条款涉及:

1.不削减本金金额:公司预期,债权人不会被要求接受削減欠付债务的任何本金;

2.自愿选择转股:全面解決方案可能包含选择权,允许部分或全部债权人自愿将其部分债务转换为公司股权或可转股债券;

3.减少利息的现金支付:公司需要将利息负担减少至一个可合理承担的数额,以允许公司恢复至一个长期财务稳定的状况。公司预期于初期,利息将部分以现金支付,亦可能部分以实物支付;

4.债务展期不超过7年:债务的本金分期偿还及到期日预期将延长至全面解决方案全面实施当日起计不超过7年;

5.支付一定数额的前置款项:公司预期将以偿还部分本金及/或同意费的形式,向债权人支付若干前置款项;

6.制定一个切实可行的额外增信方案:公司正在制定方案,向债权人提供适当及切实可行的增信。

受限于目前市场状况,截至2022年12月31日,旭辉账上现金及银行结余总额205.50亿元,绝大部分现金为项目层面的受严格监管的预售现金,旭辉方面将用于确保在建项目的竣工交付。

公司2022年预期将录得130亿-140亿元亏损,其中核心净利润亏损预计51亿-56亿元,旭辉方面表示,一方面是因为疫情和行业影响导致交付量下降、收入减少和利润下降;另一方面,公司基于审慎原则对货值提前减记、汇率波动损失及持有物业估值下降等会计报表因素。

【上海华信:破产清算程序终结】

上海华信国际集团有限公司(简称“上海华信”)公告:2023年2月28日,上海三中院出具《民事裁定书》,裁定终结上海华信国际集团有限公司等六十六家关联公司破产程序。

点评:据企业预警通显示,上海华信有13只债券违约,涉及金额319.45亿元。上海华信自2018年起出现债券违约,2019年11月12日,东莞证券以债务人上海华信不能清偿到期债务且明显缺乏清偿能力为由,向上海三中院申请对上海华信的破产清算。

2022年12月,华润信托和安仁农商行等投资者,因为上海华信国际集团有限公司2016年公开发行公司债券(第一期)(债券简称“16申信01”)构成债券欺诈发行,将中信建投证券、上会会计师事务所(特殊普通合伙)、上海市锦天城律师事务所和联合信用评级等中介机构告上法庭。目前,案件因管辖权异议,被移送北京金融法院审理。

破产程序终结后,债权人不再向上海华信主张权利,但相关诉讼仍有待完结。

【阳光城:已到期未支付债务金合计金额462.58亿元】

阳光城3月10日公告,截至公告披露日,公司已到期未支付的债务本金合计金额462.58亿元,其中:涉及担保事项的已到期未支付债务本金累计219.74亿元;公开市场方面,境外公开市场债券未按期支付本金累计10.15亿美元,境内公开市场债券未按期支付本金累计196.11亿元。

点评:阳光城披露,连续十二个月内累计新增收到相关法院执行文书涉及正在执行的案件金额合计为2.7亿元,占公司最近一期经审计净资产的1.48%。阳光城及控股子公司累计收到相关法院执行文书正在执行及正与金融机构或其他合作方进行谈判的案件金额合计为249.39亿元,其中涉诉担保的金额合计为226.78亿元。

阳光城的债务负担较重。截至2022年三季度,阳光城的总负债2985亿,资产负债率达到90.5%。流动负债为2712亿,其中短期借款为42.59亿,应付票据及应付账款为287.7亿,一年内到期的非流动负债为495.4亿。阳光城账上的货币资金仅为103.8亿。

阳光城表示,为化解债务风险,正全力协调各方积极筹措资金,商讨多种方式解决相关问题。同时,公司将在地方政府和金融监管机构的大力支持、积极协调下,制定短中长期综合化解方案,积极解决当前问题。2022年5月,阳光城曾将所持永康众泰小镇股权以57亿转让给滨江集团。为偿还庞大的债务,预计阳光城还会有资产出售的动作,并寻求债务展期甚至并购。

【碧桂园地产:“20碧地01”持有人会议通过调整债券期限等两项议案】

碧桂园地产集团有限公司发布公告称,日前召开了“20碧地01”2023年第一次债券持有人会议,审议并通过了《关于调整碧桂园地产集团有限公司2020面向合格投资者公开发行公司债券(第一期)债券期限等相关条款的议案》等两项议案。

点评:“20碧地01”,于2020年4月1日完成发行,发行规模34亿元,票面利率4.20%,债券期限为5年期,附第3年末发行人调整票面利率选择权及投资者回售选择权。根据议案,拟将该债券由“5年期,附第3年末发行人调整票面利率选择权和投资者回售选择权”变更为“5年期,附第3年末、第4年末发行人调整票面利率选择权和投资者回售选择权”。

“20碧地01”第3年末的回售期即将于今年4月1日到来,增加一期回售选择权,或可部分缓解本次到期回售的压力。碧桂园地产目前共有17只存续债券,总规模222.75亿元,其中32亿元将于今年到期。

截至2022年三季报,碧桂园地产总负债1.28万亿元,资产负债率84.06%。流动负债1.19万亿元,其中应付账款2265.25亿元,合同负债2265.25亿元,一年内到期非流动负债287.33亿元。账上货币资金1039.53亿元。

【中国太平:标普确认 “BBB+”长期发行人信用评级,展望维持“负面”】

标普确认中国太平保险集团(香港)有限公司(简称“太平香港”)和中国太平保险控股有限公司(简称“中国太平”)(统称为“太平集团”)的“BBB+”长期及“A-2”短期发行人信用评级。长期评级的展望均为“负面”。

点评:标普认为中国太平集团对债务的日益依赖将对其本已薄弱的财务缓冲造成压力。与同行相比,压力较大的融资结构指标,包括较高的杠杆率和较低的固定费率覆盖率,将限制中国太平集团承受压力的能力和灵活性。该集团不稳定的收益(标普将EBITDA视为重要参考点)继续限制其偿债能力。中国太平此前发布了盈利预警,预计在资本市场波动的影响下,2022年净利润将同比下降64%。标普认为,该集团持有的大量高风险资产使其面临更大的投资风险。

标普认为,太平集团多元化的业务部门和广泛的地理分布将继续支撑整个集团的信用状况。如果有必要,这家保险集团将受益于中国政府极有可能提供的特别支持。

对太平集团的负面评级展望反映了标普的观点,即该集团的盈利和融资结构可能在未来两年面临压力。不过,标普预计这家保险集团将继续受益于中国政府极有可能提供的特别支持。

【潍坊投资集团:完成发行5亿元“23潍坊投资SCP001”,募资用于偿还“22潍坊投资SCP003” 】

潍坊市投资集团有限公司公告,公司于2023年3月9日起发行了“23潍坊投资SCP001”,票息为5.6%。本期债券发行总额为5亿元,期限为270日,兑付日为2023年12月5日。募资用于偿还“22潍坊投资SCP003”。

点评:潍坊地区此前融资环境不佳,此次潍坊投资债券成功发行,对区域融资环境是一个积极的信号。

截至2022年三季度末,潍坊投资总负债309.96亿元,资产负债率42.92%。流动负债164.87亿元,其中短期借款41.65亿元,应付票据及应付账款29.58亿元,一年内到期非流动负债21.02亿元。公司目前有债券存量9只,规模65.00亿元,有25亿元于一年内到期。