一、什么是特殊再融资债?

特殊再融资债属于地方政府再融资债,本质上是新型“置换债”,用于偿还政府存量隐性债务,从2020年起在地方政府化解隐性债务工作中开始发挥重要作用。

1.定义:资金用于偿还存量债务的地方再融资债券

特殊再融资债属于地方债中的再融资债,特殊点在于资金用途由最初的偿还“到期政府债券本金”调整为“政府存量债务”。

(1)普通再融资债券:资金用于偿还到期政府债券本金,是再融资债券最初的资金用途。再融资债券即为“借新还旧”债券,是为偿还到期的一般债券和专项债券本金而发行的地方政府债券,不能直接用于项目建设。

(2)特殊再融资债券:资金用于偿还存量债务。2020年12月起,城投债融资开始实行分档分类管理,或为对冲城投企业融资收紧带来的流动性风险,地方“开正门,堵后门”力度有所加大,部分再融资债券的用途表述调整为“偿还政府存量债务”。

2.作用:2020年以来接替置换债成为地方政府化债的重要工具

2015年来共开展三轮地方政府隐性债务置换工作。第一轮(2015-2018年)发行12.2万亿元置换债券来置换隐性债务;第二轮(2019年)以银行置换为主,同时在六省份开展建制县区隐性债务化解试点(同样以置换债券来置换隐性债务),部分现金流稳定、权责清晰的城投平台积极参与;第三轮(2020年12月-2022年6月)发行1.12万亿特殊再融资债券偿还政府存量债务。

2019年及之前,地方政府主要通过置换债的方式来偿还政府存量债务。2019年有1600亿置换债发行,主要是用于六省份建制县区隐性债务化解试点工作。

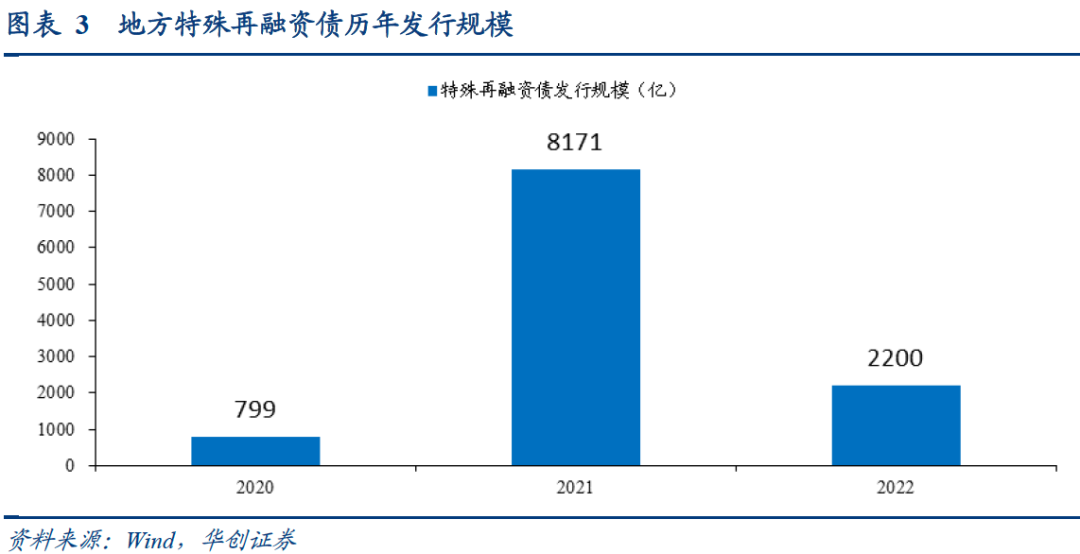

2020年以来,特殊再融资债接替置换债成为地方政府化债的重要工具。2020年至今特殊再融资债券共发行1.12万亿,其中2021年是发行大年。

二、特殊再融资债发行历程:分为两大阶段

自2020年12月始,特殊再融资债的发行可以划分为两个阶段。2020年12月至2021年9月,建制县区隐性债务化解试点使用6128亿元;2021年10月至2022年6月,全域无隐债试点使用5042亿元。

1.第一阶段(2020.2-2021.9):建制县区隐性债务化解试点,额度为6128亿

建制县区隐性债务化解是10年化债任务目标下的重点工作,2019年初步开展试点。

(1)2018年在化解地方政府隐性债务的政策基调下,各地政府相继摸底测算地方隐性债务规模,并出台了具体化解隐性债务的方案。同年8月,中央连发两文件部署化解地方隐性债务工作,分别是《中共中央国务院关于防范化解地方政府隐性债务风险的意见》和《地方政府隐性债务问责办法》,提出力争用5-10年时间化解存量隐性债务。

(2)2019年,六省份开展县市隐性债务化解试点,工具为置换债。2019年,财政部选取辽宁、贵州、内蒙古、湖南、甘肃、云南六个省份,采用竞争性立项的方式选择部分具备化债条件的县市开展隐性债务风险化解试点,主要通过发行置换债用于置换部分隐性债务的方式,计划通过5-10年的时间完成试点县隐性债务化解工作。

2020年12月,建制县区化债试点范围扩大,工具由置换债变为特殊再融资债。2020年12月,在第一批六省份试点工作顺利开展的背景下,建制县区隐性债务化解试点进一步扩张至26个区域,用于化债的工具也由置换债变为特殊再融资债,总额度达6128亿。

2.第二阶段(2021.10-2022.6):广东、北京、上海推进无隐性债务试点,置换额度为5042亿

2021年10月,综合实力较强、债务规模可控的省、市开展全域隐性债务清零试点。第一阶段特殊再融资债券的发行,主要是为缓解短期偿付风险较大、流动性较差的地方城投的还债压力。在此基础之上,针对财力较强、偿债压力较弱的地区,财政部进行试点全域无隐性债务试点工作,主要地区包括广东、北京、上海,使用工具仍为特殊再融资债券。

截至2022年6月,三个试点省、市基本完成隐性债务清零工作,特殊再融资债券发行告一段落。2021年10月至2022年6月,用于全域无隐性债务试点的特殊再融资债券共发行5042亿。从效果来看,广东以及北京均已公开表示完成隐性债务清零工作,上海市虽未明确表示实现清零,但下辖浦东新区、松江区等均已完成。

三、关注后续再融资债券化债工作进展

1.政策基调:地方化债仍是今年政府工作重点

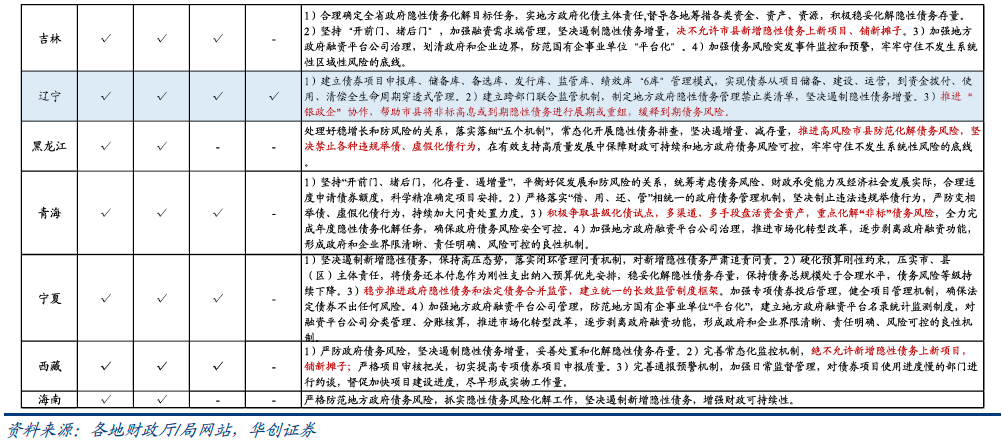

2023年,地方化债仍是中央和部委的重点关注问题。2023年3月,财政部在两会上表示要督促省级政府加强风险分析研判,定期监审评估,加大对市县工作力度,立足自身努力,逐步降低债务风险水平,稳妥化解隐性债务存量;4月政治局会议依然强调要严控新增隐性债务。

分地区来看,多地表示今年将持续推进化债工作。多地在2023财政预算草案中提及化债工作,部分地区提出要积极争取县级化债试点,要继续抓实化解地方政府隐性债务风险,坚决遏制增量,稳妥化解存量。

2.特殊再融资债券发行空间:上限是债务限额-余额,在2.3万亿附近

新一轮特殊再融资债券发行可帮助地方化债,目前可发规模理论上限在2.3万亿附近。

(1)地方政府债务限额-余额对发行空间构成约束。由于我国对地方政府债务余额实行限额管理,特殊再融资债的发行会增加地方政府债务余额,因此地方政府债务限额-余额的规模是特殊再融资债券的发行空间上限。

(2)从全国层面看,目前可发规模上限约2.3万亿,空间较为充裕。截至2022年末,地方政府债务限额为37.26万亿,地方政府债务余额为34.94万亿,2023年以来提前批额度全部用于新增债券发行并接近发完,因此目前限额-余额空间仍在2.32万亿附近。

(3)预计限额-余额空间或难全部用于置换化债。基于财政政策要给新增专项债预留空间、前两轮特殊再融资债券发行额度在5000-6000亿附近等因素考虑,预计特殊再融资债券实际发行规模较2.3万亿的上限或仍有一定空间。

3.对债市影响:供给扰动影响有限,重点区域城投债或迎利好

一方面,如果后续特殊再融资债券再次集中发行,会增加地方政府债券余额。

普通再融资债券发行带来的供给压力往往不大。由于普通再融资债券用于偿还地方债到期本金,因此发行不影响地方债券余额;此外,普通再融资债券每年发行额度在地方政府申请规模与地方政府债券到期规模中取低,发行规模通常会略小于到期规模(2020-2022年均接续比在87%左右)因此在年度层面往往不会带来供给压力,月度层面因债券发行与偿还本金节奏的错位可能会带来部分供给扰动。

特殊再融资债发行会增加地方政府债券余额。由于特殊再融资债发行是将地方隐性债务显现化为债券的行为,会增加地方政府债券余额,因此在特殊再融资债集中发行的2021年,再融资债券发行总量显著大于地方债到期量4504亿,带来地方债净融资大幅增加。考虑到稳增长政策发力环境下,货币政策通常会配合政府债券发行进行流动性投放,供给冲击或较为有限,但仍需关注发行节奏和央行对冲操作的情况。

另一方面,假设在特殊再融资债券再次发行的情景下,可以关注重点区域城投债政策利好带来的情绪修复及投资机会。

特殊再融资债发行或促使部分区域城投提前兑付部分债务:特殊再融资债的扩容和加速,将对隐债化解难度、债务压力比较高的区域,产生一定的风险缓释作用,优化城投平台的债务结构,降低债务成本,减轻其偿还压力。

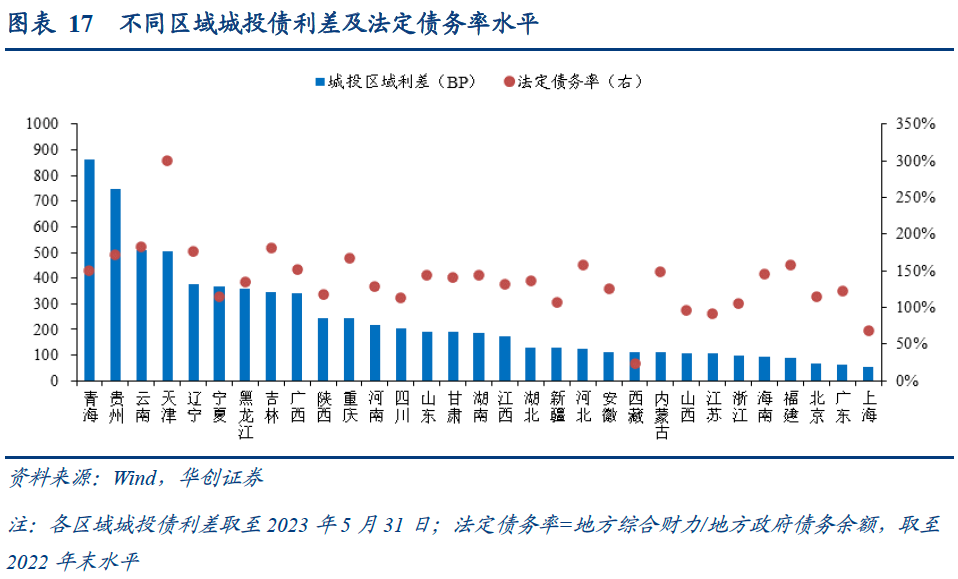

若再次发行,可关注云南、广西、天津等尾部区域获得置换额度情况,在增量资金加持下,上述区域后续高收益博弈机会值得关注。