在中国新型城镇化建设扎实推进的背景下,作为住房市场中的重要组成部分,长租公寓正在为越来越多在城市生活的人提供高品质、交通便捷且价格合理的居住选择。日前,仲量联行发布了《2023中国长租公寓市场白皮书》,就长租公寓这一热门业态的发展现状进行剖析,探讨未来趋势和机遇。

此前,仲量联行曾提出中国长租公寓的发展,可以分为引入期、发展期、快速成长期和成熟期四个阶段。该公司本次邀请23家长租公寓运营商和超过50家投资机构参与问卷调研,从调研呈现出的结果来看,市场迎来更多参与者、产品和租赁客群更趋多元化等新现象。

“从去年住建部提出要‘加快推进长租房市场建设’,到今年2月中国人民银行和银保监会两部门就金融支持住房租赁市场发展的相关文件征求意见,可以明显看出政策导向正在推动长租公寓的建设和供应加速。我们认为,目前中国长租公寓市场已经步入‘快速成长期’的崭新阶段。”仲量联行中国区研究部总监姚耀表示。

人口趋势:流动人口、青年人向一、二线城市聚集、租赁需求扩大

随着经济社会发展和城市现代化水平提高,人口正加速向大城市集聚。截至2022年年底,北京、上海、广州、深圳、成都和重庆等六个城市常住人口均超过1700万。超大城市的人口增长主要来自于外来人口的导入。深圳和广州外来人口与城市总人口的比例分别为67%和45%,上海和北京的外来人口占比也达到41%和38%。从外来人口总量上看,上海和深圳外来人口数量超1,000万,北京和广州外来人口数量超800万。

庞大的外来人口数量不仅为当地城市发展提供了生产力和消费力,同时也增加了城市的住房需求。

在白皮书中,仲量联行提出中国长租公寓市场的发展动力模型——人口趋势、购房门槛,政策导向,以及年轻一代居住观念变化等四大驱动力持续夯实长租公寓市场发展的基础。截至今年上半年,上海、北京和深圳三大城市长租公寓项目的平均入住率分别达到89%、93%和96%,且租金均实现企稳回升体现出长租公寓所承载的“刚需”依然韧性十足,具有抗周期性的特点。

另一方面,作为劳动人口主力军的20-39岁中青年人口也向一线及二线城市聚集。由于一二线城市有较强的产业支撑,存在明显的集聚效应,这些主要城市中相对丰富的就业机会和更高的工资水平,将持续吸引外来年轻劳动人口的流入。

租赁人口是长租公寓发展的基石。七普数据显示,中国城市租赁人口整体比例为26%。但北上广深四个一线城市的城市人口租赁比例分别高达35%,36%,56%和77%,远超中国平均水平。据估算,北京租赁人口约800万,上海约1000万,广州租赁人口接近900万,深圳约为1200万左右。由此可见,重点城市的租赁人口基数庞大,租赁住房的发展潜力巨大。

四大驱动力夯实发展基础 年轻租户催生小户型+短租期需求

随着社会及经济活动活跃度的提升,中国主要城市的长租公寓租赁需求及运营表现也稳步回升并持续增长。

仲量联行数据显示,截至2023年上半年,全国管理规模排名前三十的品牌管理长租公寓总套数已达133万套,上半年净新增8.2万套,长租公寓的建设和供应正在加速。基于未来租客对于更好居住体验的要求,将促使租赁市场不断推陈出新,产品不断更新迭代,为庞大的租赁群体提供更好的住房租赁选择。

根据调研结果,仲量联行还就该行业多个最新趋势进行了展望。

首先,从客户画像来看,20至29岁的租客占比最高,客户的年轻化推动了对小户型公寓需求急剧增加。尽管职场人士目前仍是主流,但高校学生和自由职业者对长租公寓的需求也呈稳步增长态势。

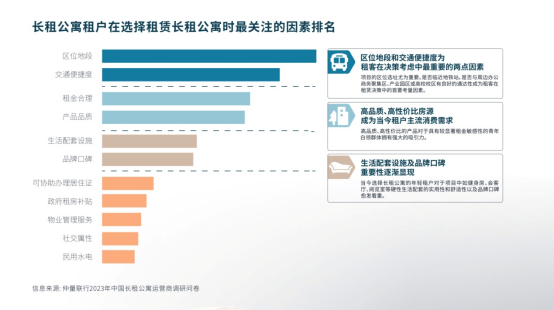

其次,从客户诉求来看,租客在选择长租公寓时首要考虑的因素是区位和交通便捷性,在此基础上,租金合理且品质良好的公寓更具吸引力。

第三,从租赁周期来看,由于经济不确定因素增加,以及青年人群工作调动频繁等原因,租户更偏好灵活租期。有42%的运营商表示在运营项目上的租户平均租期在六个月到一年之间。

最后,从获客方式来看,自有渠道营销已经成为不少品牌开源节流的关键渠道,通过品牌官网、APP、小程序等签约的租户占比达54%,已经高于第三方平台(34%)及传统线下中介(12%)。不过,来自企业端的租户目前占比还只有16%,表明企业租户市场还有很大开发空间。

长租公寓吸引超九成机构追加投资 开发自有品牌将成未来趋势

从投资者的角度来看,随着中国长租公寓市场步入快速成长期,强劲的租赁需求、稳定的投资收益和资产流动性的不断增强让此类资产的吸引力进一步提升。根据仲量联行问卷调研结果,超九成投资机构都计划在未来三年开启或追加长租公寓投资。

在发展模式上,重资产收购依然是主流,95%的投资机构选择购买存量资产,同时投资运营平台和租赁资产运营等模式也开始崭露头角。在运营方面,62%的投资机构会选择委托成熟的长租公寓品牌运营项目以确保产品和服务质量。不过,据统计,55%的投资机构在收购项目后会选择开发自有品牌并由内部团队运营,另有29%的投资机构选择由第三方团队运营其自有品牌,显示出打造自有品牌将成为行业新趋势。

论及投资方式,与内、外资基金和本土化经验丰富的运营商进行联合投资成为了各大机构备受青睐的选择。而计划新建开发租赁住宅用地的投资机构则通常需要与国有企业或政府平台公司合作。此外,对于被长租公寓的稳定回报吸引而来的高净值人士和家族办公室来说,独立投资亦是过半数(53%)投资人的选择。

随着各类投资机构纷纷逐鹿长租公寓市场,投资策略也呈现出多样化趋势,其中增值型和机会型投资仍为市场主流。至于投资回报率,多数投资机构的预期集中在4.5%-5.5%之间,以首批保障性租赁住房公募REITs上市所提供的参照为基础,51%的投资机构认为未来5年长租公寓的资本化率会下降50个基点以内。

“中国长租公寓市场逐步走向专业化、精细化、规范化,不论是向内培育资管软实力,或是向外发掘蓝海新市场,各方参与者都需要协同合作,深入构建‘投融建管退’全生命周期闭环,才能确保行业行稳致远,实现高质量发展。”仲量联行中国区投资及资本市场负责人庞树东认为。