《科创板日报》11月10日讯(记者 郑炳巽) 曾经凭借新冠检测而快速“走红”的一众IVD(体外诊断)企业,随着新冠疫情趋于常态化而相继“落寞”,这里面便包括了硕世生物(688399.SH)。

“公司本期业绩较去年同期出现大幅下滑,原因依旧是非常规产品和服务收入同比大幅下降。”在10日举行的第三季度业绩说明会上,硕世生物董事长、总经理王国强说道。

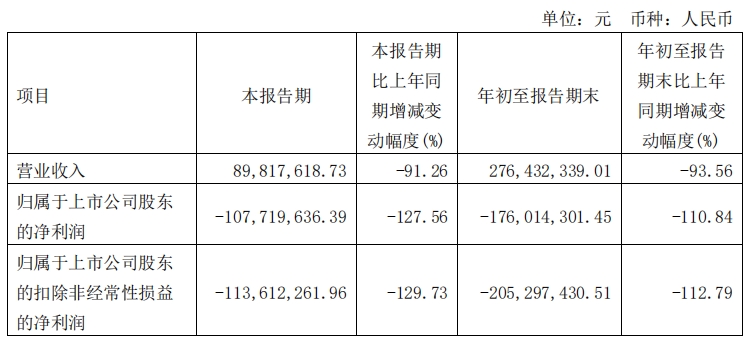

2023第三季度,硕世生物取得营收8981.76万元,同比下降91.26%;归母净亏损1.08亿元,同比下降127.56%。前三季度营收2.76亿元,同比下降93.56%;归母净亏损1.76亿元,同比下降110.84%。

相比之下,去年前三季度,硕世生物一度以42.93亿元的营收,在科创板上市生物企业中排名第5,而今年的排名已经掉到70以外。

不过,王国强亦透露,随着公共卫生事件的结束,硕世生物业绩已经逐步回归常态,今年前三季度,常规产品及服务收入占比达87%,较同期增幅为14.08%。主要收入来自HPV、BV以及其他传染病等常规试剂及服务的销售收入,其中,常规试剂收入占比约81%,常规仪器收入占比约3%。

财报显示,硕世生物目前拥有现金及现金等价物余额6.72亿元。就此,王国强表示,“公司积累了一定的货币资金,怎样用好这笔钱将影响未来的发展,公司努力在行业上下游寻找产业技术、业务等方面的合作机会,适时寻找合适的投资标的,做大做强产业链。”

与此同时,王国强向《科创板日报》记者指出,“为积极应对后疫情时代对公司带来的挑战,在保持现有产品竞争优势的同时,公司为未来的发展战略储备了必要的技术与研发项目。”

据他介绍,截至第三季度,硕世生物在研产品共计百余项。今年下半年以来,已取得包括“EB病毒核酸检测试剂盒(荧光PCR法)”、“疟原虫抗原检测试剂盒(胶体金法)”在内产品共3项三类医疗器械注册证。

此外,硕世生物最新研发的胱抑素C测定试剂盒、β2-微球蛋白测定试剂盒、尿微量白蛋白测定试剂盒(荧光免疫层析法)三项免疫类定量检测产品,已获得江苏省药品监督管理局的批准正式上市。

值得一提的是,当前正值流感季到来,为了抓住增长窗口期,硕世生物副总经理、董事会秘书胡园园在业绩会上表示,“公司提前进行了原材料储备,目前加大力度进行生产,维持一个比较充足的库存以面对市场需求。”

她透露,硕世生物旗下拥有甲型/乙型流感病毒核酸检测试剂盒(荧光PCR法)、甲型/乙型流感病毒抗原检测试剂盒(胶体金法)等检测产品,分别于2012年、2017年获批上市。