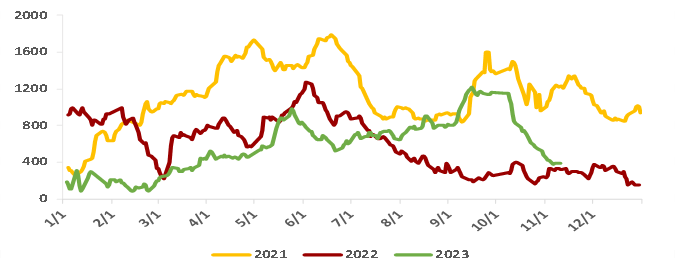

近日,甲醇主力合约在突破整数关口后最高上行至2537元/吨,而后展开回调并再度回落至2500元/吨以下,目前整数关口的压制仍较为明显。究其原因在于两方面:一方面,伊朗甲醇产量维持高位,上周到港量大幅增加所导致的港口累库使得本月港口去库速度放缓;另一方面,听闻部分MTO企业开始卖出11月下纸货,且聚烯烃价格近期跟随原油回落,MTO利润再度压缩的情况下市场对主力需求端有所担忧。

甲醇主力合约走势图

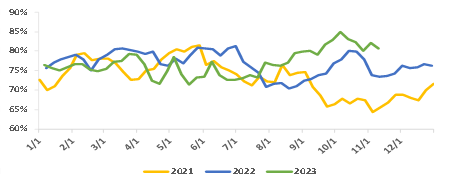

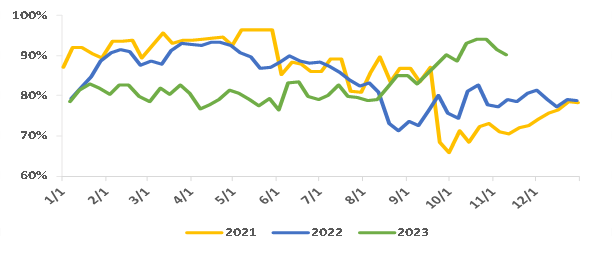

近期煤价的止跌企稳使得煤制甲醇的亏损程度有所扩大,依旧处在盈亏平衡线以下,利润不佳对高开工的负反馈作用还在持续。气头装置的季节性检修逐步进行,而且随着月初气价的调涨,后期气头装置的停车时长和规模有扩大的可能性。与此同时,受环保限产影响,山西部分焦炉气制甲醇装置开始兑现停车检修。在季节性检修和利润不佳的共同作用下,供应收缩的弹性将更大,供应高位回落的总体态势不变。

图1 全国甲醇开工率

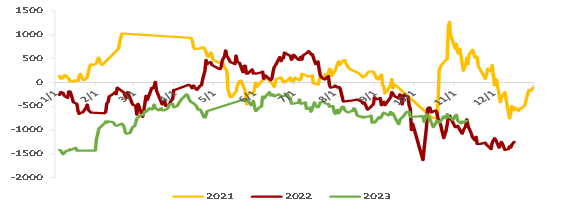

图2 内蒙煤制甲醇生产模拟利润(元/吨)

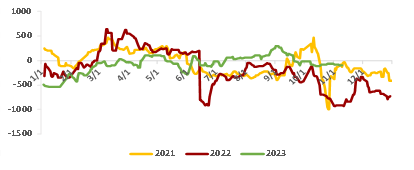

传统下游开工率高位回落后小幅反弹,同比保持偏高位置。不过需要注意的是,近期传统需求的生产利润出现直线下滑,虽然综合利润依旧偏高,但持续下滑的利润会对开工存在一定的抑制作用。不过随着气温的大幅度下降,甲醇作为冬季燃料需求的能源属性将逐步开始贡献额外增量。在浙江兴兴69万吨/年MTO装置恢复满负荷运行之后,华东沿海目前仅有一套MTO装置停车,其余装置皆稳定运行,而且西北地区部分CTO一体化企业(如宁煤、宝丰、延长等)外采甲醇的数量也有所增长。当前MTO装置的开工率依然维持在90%以上的历史高位,新兴需求端的支撑作用依旧较强。但由于MTO装置仍处亏损状态,对高开工潜在的负反馈效应仍在。

图3 传统下游需求加权开工率

图4 传统下游需求加权综合模拟利润(元/吨)

图5 新兴需求MTO开工率

图6 华东沿海MTO装置加权模拟利润(元/吨)

在前期甲醇的估值水平有所抬升后,我们及时提示了突破整数关口后多单可以做部分止盈减磅的操作。当前甲醇估值的绝对水平仍处中等水平,供应端确定性收缩、需求端维持偏高位置和去库预期等利多因素仍在。而且迎峰度冬阶段临近煤价有支撑,仍建议将甲醇作为多配品种,待企稳后可继续逢低买入操作,关注下游对价格的接受程度。PP-3MA价差短期受MTO装置检修和PP意外检修增多的影响有所回升,但中长期逢高做缩思路不变。