中金公司研报指出,11月15日,中美元首同意明年早些时候进一步大幅增加航班、扩大各界交流。境外游客消费在GDP核算中计入出口,其中商品消费还会计入社零。疫情前,我国入境游客消费额1300多亿美元,占我国出口额5%以上,贡献社零总额0.5%左右。2020-2022年,入境游客数量受疫情影响而下降超过80%。

2023年入境游客数量和消费逐步恢复,中金估算,截至3Q23入境外国旅客数量恢复到疫情前的45%左右。中金预计,2024年经济活动改善叠加国际航班恢复,入境旅客消费或将额外推动我国社零增速改善约0.2个百分点,同时拉升出口增速1-2个百分点。

以下为其最新观点:

2020年之前,入境游客在我国国内的消费总规模体量可观。2019年我国国内旅游60.06亿人次,入境旅游1.45亿人次,入境旅游占总旅游人次比重约2.4%。由于入境游客的人均消费额远高于国内游客,前者大约是后者的6.5倍(6227元/人 vs. 953元/人),这使得入境游客的消费总额占比并不低。2019年旅游总收入6.63万亿元,其中国际旅游收入9049亿元(1313亿美元),占总旅游收入比重约14%。在GDP核算中,对入境人员的商品和服务销售计为出口,2019年国际旅游收入占我国出口金额的5.3%。对入境人员的商品销售还会计入社零总额,2019年对入境人员的商品销售额为2088亿元,占社零总额的0.5%(图表1)。

图表1:入境游客花费对我国出口和社零总额的贡献

资料来源:Wind,中金公司研究部

需要指出的是,入境游客的统计口径是很宽泛的:入境游客是指来中国内地观光、度假、探亲访友、就医疗养、购物、参加会议或从事经济、文化、体育、宗教活动的外国人、港澳台同胞等游客(即入境旅游人数)。这个统计口径不仅包括了来中国内地旅游的外国人,还包括了港澳台同胞以及从事各类活动的人。2019年入境游客中,从来源地看,外国人占比约22%,港、澳、台同胞分别占比55%、18%、4%;从入境事由来看,只有大约35%的入境游客是观光休闲,此外还有15%的人是服务员工、13%的人是参加会议或商务活动、3%的人是探亲访友等(图表2)。

图表2:2019年入境游客的事由占比

资料来源:Wind,中金公司研究部

入境游客统计口径的“宽”度,从出入境数据也能得到侧面印证。2019年我国移民管理机构共查验港澳台同胞+外国人出入境3.24亿人次,按同一个人入境、出境各查验一次来估算,相当于是有1.62亿人次入境。2019年入境游客1.45亿人次,已经占到了整体入境人次的90%。入境游客数量与出入境人次之间的比例关系,对我们估算2023年迄今的入境游客数据有重要作用。

从消费结构来看,入境游客消费主要集中在服务领域,商品消费占比相对较低。国际旅游收入,指入境游客在中国内地旅行、游览过程中用于交通、参观游览、住宿、餐饮、购物、娱乐等全部花费。2015-2019五年平均来看,交通是服务消费的最大项,占入境消费比重约三分之一;商品消费占比较低,大约为五分之一。以2019年为例,交通、住宿、餐饮三大项分别占了33%、15%、12%,游览、娱乐、通信等其他服务合计占比16%,商品消费占比23%(图表3)。

图表3:2019年国际旅游收入的分项规模

资料来源:Wind,中金公司研究部

2020-2022年,入境游客数量受疫情影响而大幅下降。2020年,我国共接待入境游客2747万人次,比2019年下降81%。2021起,入境游客数量不再公布,我们根据移民管理局公布的出入境数据推算,2021和2022年入境游客数量可能比2020年进一步下降。中国旅游研究院(文化和旅游部数据中心)的估算认为,2021和2022年入境游客分别约1500万人次、2000万人次,比2019年分别下降了90%和86%(图表4)。

图表4:2020年起,我国入境旅客和国际旅游收入下降

注:2021和2022年入境旅客人数为中国旅游研究院(文化和旅游部数据中心)估算值

资料来源:中国旅游研究院(文化和旅游部数据中心),Wind,中金公司研究部

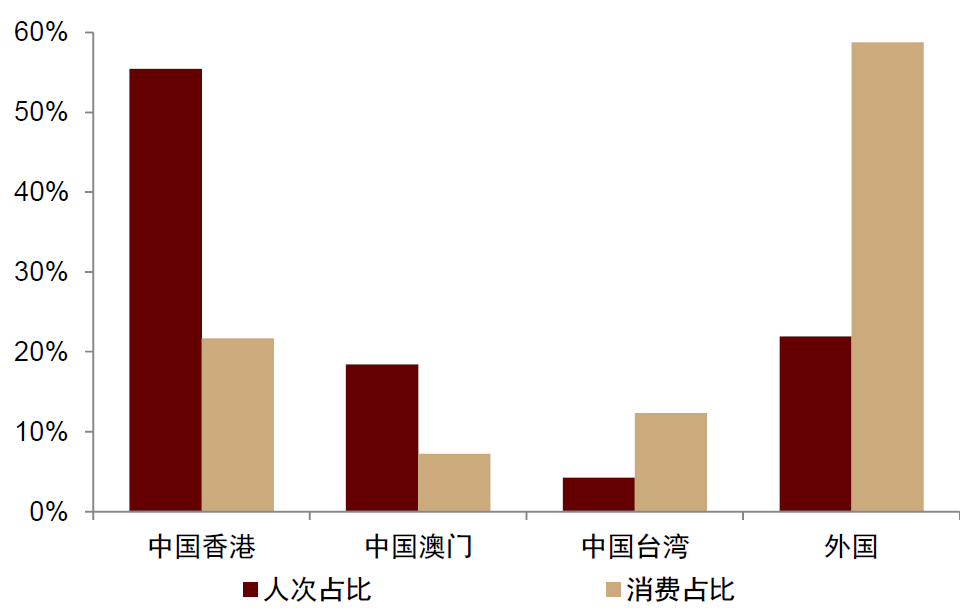

国际旅游收入的降幅可能比入境游客数量降幅更大。2020年起,国际旅游收入数据便不再公布。我们以2019年人均消费额和2020年入境游客数量估算,2020年的国际旅游收入约为200亿美元。但这个数字有高估的可能性,因为过夜游客和外国游客的人均消费额更高,在疫情期间降幅也更大。2019年,外国游客的人均消费额达2418美元/人,港澳同胞则为354美元/人,前者是后者的近7倍(图表5)。因此,虽然外国游客只占入境游客约五分之一,但贡献了大约60%的国际旅游收入(图表6)。而2020年过夜游客、外国游客数量分别降了88%和87%。从其他国家的旅游服务进口也能做侧面印证,比如美国2020年从中国的旅游服务进口额同比下降了90%,2021年进一步下降58%(图表4)。

图表5:2019年入境游客人均花费

资料来源:中国旅游研究院(文化和旅游部数据中心),中金公司研究部

图表6:2019年入境游客人次和消费占比

资料来源:中国旅游研究院(文化和旅游部数据中心),中金公司研究部

2023年入境游客数量和消费恢复还比较缓慢。今年疫情影响消退,国内旅游人次和消费快速反弹,尤其是五一、国庆假期出游人次和旅游收入均超过2019年同期。而反观入境游客的恢复则偏慢。我们根据移民管理局出入境数据估算,在恢复程度相对较好的3Q23,入境旅客人数恢复到2019年同期的72%。但不同来源地的游客恢复差异较大,港澳游客已经恢复到3Q19的90%左右,而消费能力更强的外国旅客恢复了45%,总体的国际旅游收入大约恢复到3Q19的59%(图表7、图表8)。考虑到疫情后过夜游客降幅更大,会拖累旅客平均消费支出,因此实际的恢复程度可能比我们估算值低一点。

图表7:3Q23出入境人数较2019年同期恢复程度

资料来源:国家移民管理局,中金公司研究部

图表8:2023年各季度入境旅游较2019年的恢复程度

注:入境旅游人数和收入的恢复程度是根据2019年人均消费额和2023年出入境人次推算得到

资料来源:Wind,中金公司研究部

入境游客及消费恢复缓慢,与经济恢复偏慢有一定关系,也可能与国际航班数量有关。2019年数据显示,入境游客中休闲观光、探亲访友的人员占比不到40%,还有很多是商务、会议、服务等其他事由,这类群体的入境增长与经济活动有关。我国自3月15日起调整签证及入境政策,恢复签证入境功能、恢复审发外国人赴华签证和口岸签证、恢复过境免签等,入境旅客数量逐季回升(图表8)。不过也有一些领域尚未完全恢复。以航班为例,2019年中美往返航班每周超300班,2020年疫情爆发后,国际航班大幅减少,如今中美航班在逐步恢复,目前每周约有70班(图表9)。

图表9:中国至主要国家地区的航班量及恢复率

注:数据统计区间为2023年第45周(11月6日-11月12日),中美双向每周70个航班是从11月9日开始

资料来源:航班管家,中金公司研究部

展望明年,在经济改善、政策支持背景下,入境游客消费或将进一步改善。经济活动方面,我们预计明年财政和准财政将继续发力,全年实际GDP增速可能为5%左右,经济复苏逐步加快,有利于入境商务活动的恢复。2023年9月国务院办公厅印发《关于释放旅游消费潜力推动旅游业高质量发展的若干措施》,提出实施入境旅游促进计划,优化签证和通关政策、恢复和增加国际航班等举措。11月15日中美元首会晤,两国元首同意明年早些时候进一步大幅增加航班,扩大教育、留学生、青年、文化、体育和工商界交流。

如果2024年入境消费延续恢复势头,或可拉动我国出口增速1-2个百分点,并对商品零售带来边际提振。10月下旬以来,国际航班执行量较2019年同期的恢复度便在51-52%之间徘徊(图表10)。我们按此趋势推算,4Q23入境消费的恢复程度可能比3Q23小幅提升大约4个百分点至63%。展望明年,我们计算了入境消费不同恢复程度下对应的出口和社零拉动情况。中性情形下,我们假设入境旅客消费恢复到2019年的90%,则同比改善接近3800亿元,可拉动我国出口增速1.6个百分点;额外贡献商品零售额超过800亿元,拉动社零总额增速0.2个百分点(图表11)。

图表10:国际航线航班数量恢复情况

资料来源:航班管家,中金公司研究部

图表11:2024年分情形预测表

注:人民币金额按人民币兑美元汇率7.038来估算

资料来源:国家移民管理局,中国旅游研究院(文化和旅游部数据中心),Wind,中金公司研究部

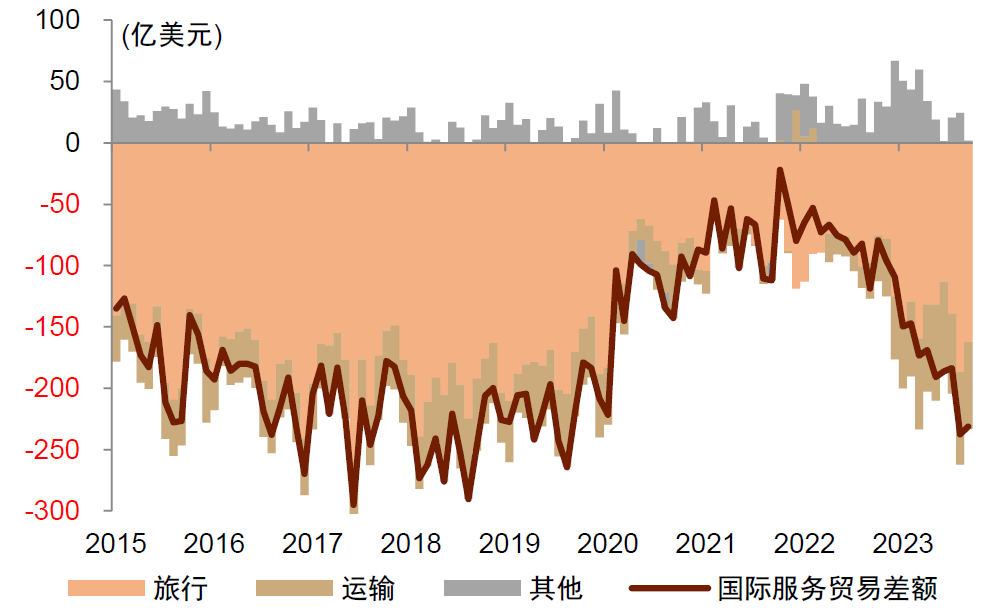

入境游客改善的同时,出境游客可能也会相应增长,不过未必会增加服务贸易逆差(图表12)。2023年入境和出境消费恢复进度是不一致的,3Q23出境人次大约相当于3Q19的70%,这个恢复程度大幅好于入境外国游客的45%恢复度。未来如果出入境进一步恢复的话,入境消费额改善空间可能比出境消费更大。此外,入境游客消费的增长并不仅仅是通过净出口分项直接影响GDP,还会拉动国内相关领域的就业和收入增长(尤其是交通、住宿、餐饮等行业),对经济增长依然是正向的提振作用。

图表12:中国国际服务贸易差额