2023 年以来云南省平台企业仍面临着复杂的外部环境,一方面,云南省平台企业债务规模持续增长,隐性债务化解及公开债券兑付仍面临较大压力;虽然近年来取得了阶段性的化债成果,但部分区域平台企业的基本面并未明显改善,商票逾期等负面事件频发,债务风险犹存。另一方面,以土地整理和基建为主的平台企业转型不及预期,自身造血能力不足,企业回款及债务偿还仍高度依赖地方政府,同时受土地市场不景气等情况影响,云南省财政收支矛盾加剧,平台企业回款有所滞后。但 2023 年以来,随着政府相关化债措施持续落地,或将成为云南省平台企业债务风险化解的重要转机。在此背景下,云南省平台企业财务表现如何?与上年度相比是否出现恶化现象?是值得关注的课题。因此,本文以截至 2023 年 11 月 14 日已经披露 2023 年三季报的代表性企业为研究对象,聚焦财务数据及指标变化,考察与分析复杂外部环境下云南省发债平台企业的财务变化与表现。同时考察 2023 年以来云南省直接融资情况。

一、云南省平台企业 2023 年三季报总体概况

根据平台企业已披露的 2023 年三季报,总体来看,云南平台企业资产及权益规模延续扩张趋势,但增速有所放缓,且集中化程度凸显。受投资力度有所放缓影响,云南省平台企业债务规模保持增长但增速放缓;受区域负面事件影响,云南平台企业直接融资受阻,短期化品种占比上涨,非标融资规模 2023 年以来有所抬升;短期债务占比整体保持增长,货币资金/短期债务和经营性业务利润/利息支出指标表现较差且覆盖能力持续下降,短期流动性进一步承压。截至 2023 年 11 月 14 日,云南省有存续债的平台企业共 47 家,其中已经披露 2023 年三季报的平台企业共 16 家,其中 2 家为云南省省级企业,13 家均为昆明市企业,1 家为瑞丽市企业,考虑到数据代表性、母子公司、财务数据全面性等,本文以2020~2022 年均披露年报与三季报的 13 家平台企业为研究样本,并通过合计数、中位数等衡量平台企业整体财务状况变化情况。

样本代表性方面,研究样本城投债发行规模、存量债券规模及资产规模占比均较高,聚焦样本平台企业大体可窥见云南省平台企业整体变化情况。具体来看:城投债发行方面,2023 年 1 月 1 日~11 月 14 日,云南省平台企业发行债券总额达 642.08 亿元,研究样本发行总额为 563.88 亿元,占比达 87.82%。城投债存量方面,截至 2023 年 11 月 14 日,云南省存量城投债规模为 1,133.15 亿元,研究样本存量规模为 815.33 亿元,占比达 71.95%;资产规模方面,截至 2022 年末,云南省有存续城投债的平台企业总资产规模达 25,673.67 亿元,研究样本总资产规模达 16,843.74 亿元,占比超 65%。

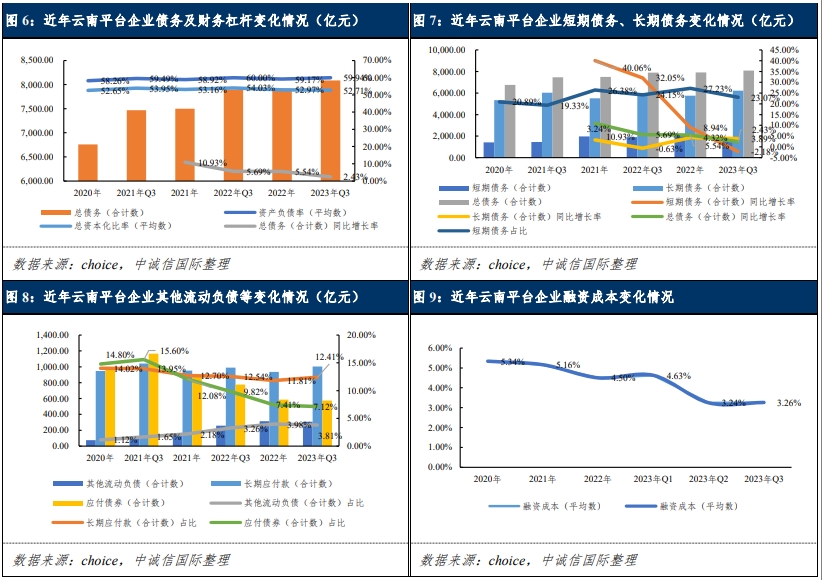

债务及偿债能力方面,云南省平台企业总债务规模呈增长态势,资产负债率波动上涨,但 2023 年以来,总资本化比率呈下降态势,主要系当期债务规模同比增速下降所致;具体来看,截至 2023 年 9 月末,资产负债率和总资本化比率分别为 59.94%和 52.71%,其中资产负债率较上年末增长0.77个百分点,总资本化比率下降 0.26 个百分点;同期末,总债务规模为 8,083.94 亿元,同比增速为 2.43%,较上年同期同比增速与上年末同比增速均有下滑。债务期限结构方面,2020 年~2022 年末,短期债务规模及占比呈增长态势,但截至2023 年 9 月末,短期债务规模及占比有所下降。债务结构方面,近年来受融资环境趋紧影响,云南省平台企业直融规模与占比均呈下降趋势,但短融规模与占比近年来呈现上升态势;非标融资呈波动下降趋势,但2023 年规模与占比有所抬升;具体来看:截至 2023 年 9 月末,应付债券规模下降至 575.59 亿元,占比下降至 7.12%;同期末,长期应付款规模较上年末增长至 1,003.37 亿元,占比上升至 12.41%;其他流动负债规模上升至 307.88 亿元,占比为 3.81%;整体来看,在区域融资环境趋紧背景下,云南省平台企业直接融资受阻,偏向于短期化品种,同时非标整体较为稳定,但 2023 年以来有所抬升。融资成本方面,随着近年来云南省债务展期等措施逐步落实,平台企业融资成本2整体呈下降趋势,且随着特殊再融资债券的发行,未来或将进一步下降。

近年来,云南省平台企业偿债压力呈上升态势,具体来看:云南省平台企业货币资金对短期债务的覆盖能力与经营性业务利润3对利息支出的覆盖能力近年来呈下降态势且均无法有效覆盖,截至 2023 年 9 月,货币资金/短期债务与经营性业务利润/利息支出的均值分别为 0.25 和 0.09,偿债压力进一步攀升。此外,2022年末以来,样本平台企业经营性业务利润均无法对利息支出形成有效覆盖;随着债务化解相关政策逐步落地,后续平台企业利息支出仍需由自身承担,但目前云南平台企业普遍存在造血能力不足现象,当期所得无法覆盖利息支出,利息支出主要依赖于政府补助等措施,后续平台企业转型仍需进一步提升自身造血能力。

二、2023 年以来云南直接融资情况

2023 年随着化债政策持续落地,云南省直接融资环境有所改善,债券发行规模环比增长,发行成本有所下降,同时市场投资情绪与信用利差均有所修复;但云南省发债平台企业未来 1-2 年内仍面临较大的偿债压力;全域债务风险防控化解之路仍然漫长。

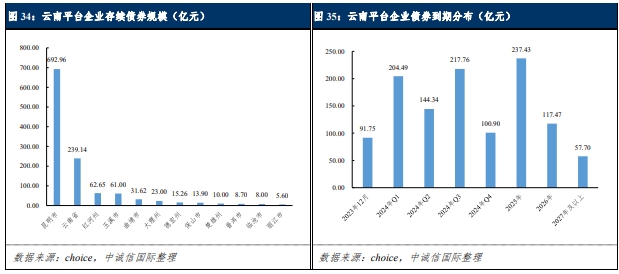

存量债方面,截至 2023 年 11 月 30 日,云南省发债平台存续债券规模为 1,171.83 亿元,其中昆明市、云南省占比较高,合计达 932.10 亿元,占比为 79.54%;从发行主体信用等级来看,AA+主体存续债规模最高,为 510.21 亿元,占比为 43.54%,其次为 AAA 主体,规模为 366.84 亿元,占比为 31.30%,其中 AA+主体主要系昆明市平台。债务到期分布4方面,2023 年以来,云南省多发行短融及超短融等短期品种,未来 1-2 年内到期规模较大,面临较大的偿债压力,具体来看:2023 年 12 月及 2024Q1 到期规模分别为 91.75 亿元和 204.49 亿元;且 2024 年、2025 年债务到期规模相对较大,合计 904.92 亿元,占比达 77.22%。随着特殊再融资债券等政策持续落地,截至目前云南省特殊再融资债券发行规模已超千亿,后续云南省平台企业偿债压力或得到一定程度缓解。

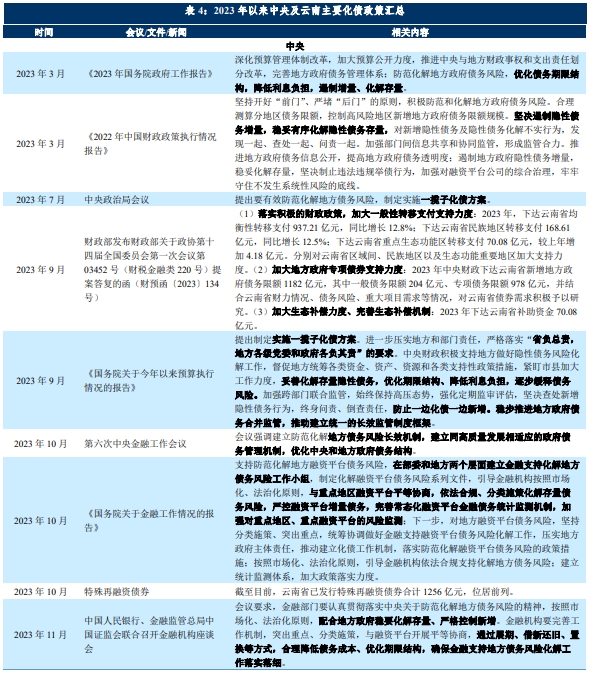

化债政策方面,截至 2022 年末,全国地方政府法定债务余额 35.1 万亿元,加上纳入预算管理的中央政府债务余额 25.9 万亿元,全国政府债务余额 61 万亿元。2023 年以来,防范化解地方政府债务风险相关措施持续落地,要求各级政府坚决遏制债务增量,稳妥有序化解债务存量,制定实施“一揽子化债方案”,建立防范化解地方债务风险长效机制。根据财政部发布关于政协第十四届全国委员会第一次会议第 03452 号(财税金融类 220 号)提案答复的函(财预函〔2023〕134 号),首先落实积极的财政政策,加大一般性转移支付支持力度,分别对云南省区域、民族地区以及生态功能重要地区加大支持力度;其次加大地方政府专项债券支持力度。截至目前,云南省已发行超千亿元特殊再融资债券,规模位居前列。

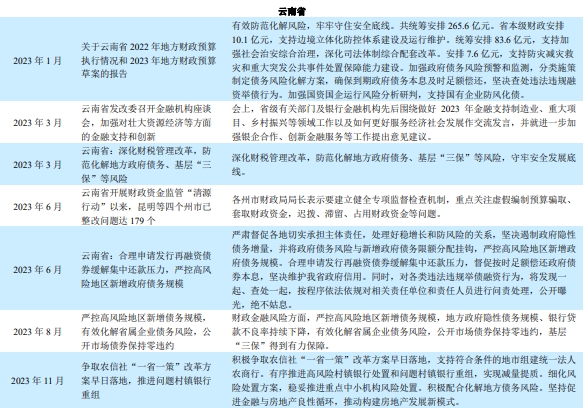

云南省政府层面,从统筹云南康旅债券全面提前兑付开始,云南债务管控化解相关措施陆续加码,根据2023 年云南省预算报告,地方政府统筹安排 265.6 亿元化解风险,其中 164.3 亿元或用于地方防风化债;其次云南省等相关部门研究出台了相应政策或开展“金融机构座谈会”,着力化解地方债务风险。此外,云南省文山市、砚山县、丘北县等地开展隐性债务化解试点工作。

整体来看,2023 年以来特殊再融资债券等政府化债措施持续落地,云南省平台企业债务风险化解或将迎来“破茧”。

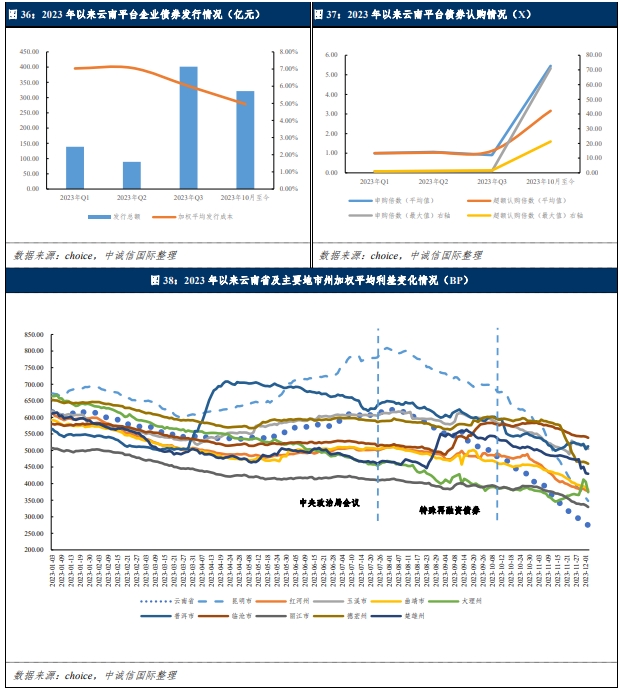

发行方面,随着化债政策持续落地,2023 年以来云南省债券发行市场有所回暖,具体来看,2023 年三季度以来,云南城投债发行规模环比大幅上涨,且加权平均发行成本有所下降,具体来看,2023 年至今,云南省平台企业发行规模合计 950.58 亿元,2023 年 Q1~Q3 及 2023 年 10 月至今的加权平均发行成本分别为 7.03%、7.07%、6.00%和 4.95%;但值得注意的是,债券发行以短期融资券为主,期限多在一年期及以内,其中期限一年及以内的发行规模占比达 64.10%,短期化现象明显。此外,市场情绪方面,2023 年 7 月底中央政治局会议的召开及后续特殊再融资债券发行,市场对云南平台企业的投资情绪有所修复,关注度有所改善,具体来看,2023 年 Q1~Q3 及 2023 年 10 月至今申购倍数均值、超额认购倍数均值呈上升态势,尤其是 2023 年 10 月以来提升幅度最大,其中申购倍数最大倍数高达 71.15 倍,超额认购最大倍数高达 21.29 倍。利差修复方面,2023 年下半年以来,云南省及下属主要地市州信用利差均有所修复,其中昆明市信用利差修复程度较大。

三、总结

2023 年以来云南省平台企业面临复杂的外部环境,一方面,云南省平台企业债务规模持续增长,隐性债务化解及公开债券兑付仍面临较大压力;虽然近年来取得了阶段性的化债成果,但部分区域平台企业的基本面并未明显改善,商票逾期等负面事件频发,债务风险犹存。以土地整理和基建为主的平台企业转型不及预期,自身造血能力不足,企业回款及债务偿还仍高度依赖地方政府,同时受土地市场不景气等情况影响,云南省财政收支矛盾加剧,平台企业回款有所滞后。但 2023 年以来,随着政府相关化债措施持续落地,或将成为云南省平台企业债务风险化解的重要转机。在此背景下,本文以截至 2023 年 11 月 14 日已经披露 2023年三季报的代表性企业为研究对象,聚焦财务数据及指标变化,考察与分析复杂外部环境下云南发债平台企业的财务变化与表现。同时考察云南 2023 年以来直接融资情况。研究结果显示:(1)云南省平台企业资产及权益规模延续增长态势,但增速放缓;受投资力度有所放缓影响,平台企业债务规模保持增长但增速放缓;受区域负面事件影响,云南省平台企业直接融资受阻,短期化品种占比上涨,非标融资规模 2023 年以来有所抬升;短期债务占比整体呈增长态势,短期流动性进一步承压;盈利能力及获现能力下滑,增收不增利与回款滞后现象持续凸显,造血能力有待持续改善。(2)分等级来看,各级别平台企业资产规模增速下降;项目投资趋向于由高级别公司承担,同时各等级平台企业回款压力有所增长。各级别平台企业债务增速均下滑、直接融资趋向于短期化品种,偿债压力呈上升态势。(3)分行政级别来看,云南省市级平台企业债务规模及财务杠杆有所下降,但其债务期限结构有待进一步优化;各行政级别平台企业直融占比均下降,短融占比有所抬升,尤其是市级城投;总体来看,云南省市级平台企业偿债压力仍较大。(4)云南省直接融资环境有所改善,债券发行规模环比增长,发行成本有所下降,同时市场投资情绪与信用利差均有所修复;但云南省发债平台企业未来 1-2 年内仍面临较大的偿债压力。

整体而言,受区域融资环境收紧影响,云南省城投债发行期限趋于短期化,区域流动性压力仍较大,2023 年下半年以来融资环境有所回暖,但未来 1-2 年内仍面临较大的偿债压力,全域债务风险防控化解之路依旧漫长。