编者按:与《中泰时钟:股市的春夏秋冬》一脉相承,中泰宏观与量化团队基于自上而下的宏观视角,运用四个维度(产出、通胀、政策、其它资产),以十年期国债收益率作为标的,构建了中泰时钟的债市版。测试表明,中泰时钟的投资策略效果良好:2005年至2016年的十二年间,相对基准的年均超额收益率为1.97%,且仅有一年(2006年)跑输基准(-0.35%)

中泰宏观与量化团队用风、花、雪、月来形象概括债市的不同阶段。依据对于债市阶段的解释力和预判力,中泰遴选宏观指标、测试各维度权重、构建评分模型。主要根据评分,结合收益率相对位置预判债市阶段。

结果表明,中泰时钟对债市阶段具有较好的刻画能力和预判能力。单纯基于评分的仓位调整策略的年均超额收益率即可达到1.86%。

根据中泰时钟,判断目前债市所处阶段为“雪”:收益率抬升动能有所缓解,虽然不排除有进一步上行之可能,但春“风”浩荡或许已为期不远。

正文部分

一.中泰时钟的编制方案

1.1 债市阶段定义

中泰用风、花、雪、月来形象概括债市的不同阶段。不同的债市阶段,对应着不同的应对策略:

“风”:收益率处于高位——耕耘布局

“花”:收益率下降过程——积极作为

“月”:收益率处于低位——谨言慎行

“雪”:收益率抬升过程——坚决回避

通常情形下,债市(收益率)演进、轮回的顺序是:风—花—月—雪—风……

1.2 构建时钟模型

汲取美林时钟自上而下的宏观视角之精华,改进其仅两个维度刻画四类资产轮动的不足,在美林时钟之产出和通胀两个维度的基础上,中泰将股市、大宗商品、房地产等其它大类资产作为解释债市的第三个维度,将政策(货币、财政)作为第四个维度。

产出、通胀、政策以及其它大类资产等四个维度对应数量繁多的各类指标,指标遴选至关重要。

事实上,单个宏观指标对债市的影响可能不是线性的或单调的、或许也并不直观显现,往往需要与其它指标结合起来才可能正确评估其影响。

由此,对各宏观指标以及各宏观指标关联逻辑的深入理解和细致处理至为关键。值得提及的是,“模糊的正确”是中泰处理数据的重要原则:处理后的指标数据能较正确地刻画指标大体所处水平阶段和变化趋势。此外,中泰通过指标自身的逻辑、相关指标的关联逻辑等各种路径来提升数据质量。

最后根据遴选出的指标和测试出的权重,给出月度的综合评分:每个维度的权重限定在15%至30%之间;单项指标的评分区间是(-100,100),加权总分区间亦为(-100,100)。

1.3 预判债市阶段

评分处于正值区域,表明收益率总体上处于高位或抬升阶段,通常是“风”或“雪”;评分处于负值区域,表明收益率总体上处于低位或下行阶段,通常是“月”或“花”。

依据历史数据80%及20%分位数,基于收益率绝对水平、相对银行基准水平、相对通胀水平等三个标准(权重不同),判断当前收益率的相对位置。

如果评分从显著正值区域(通常是高于20分)大幅回落,且收益率处于相对高位时,通常判定债市阶段从“雪”转为“风”;如果分值大幅回落至负值区域,则判定债市阶段转为“花”。

如果评分从显著负值区域(通常是低于—20分)大幅回升,且收益率处于相对低位时,通常判定债市阶段从“花”转为“月”;如果分值由负转正,则判定阶段转为“雪”。

此外,1)分值并不显著时(在(-10,10)区间),债市阶段的划分通常取决于前期水平,并不完全适用于前述规则;2)1、2月份的数据评分异常情形较多,通常不做转折性判断。

二、中泰时钟的历史效果

2.1 综合评分结果

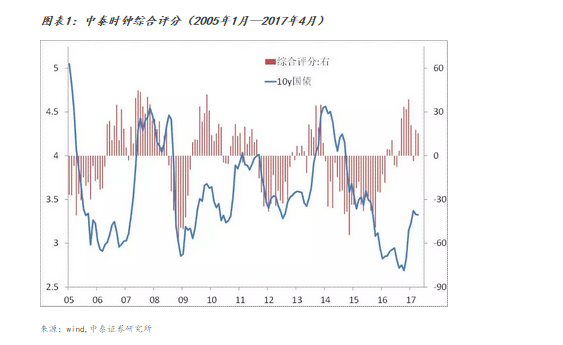

图1显示,对于以十年期国债收益率(月度均值)为代表的债市,2005年以来,中泰时钟总体上有较好的刻画能力。

值得强调的是,虽然市场对于政策指标(如基准利率调整)通常会有提前反应,但中泰时钟仅考虑市场对该类指标的滞后反应,股市等其它指标亦如是处理。

图表1:中泰时钟综合评分(2005年1月—2017年4月)

来源:wind,中泰证券研究所

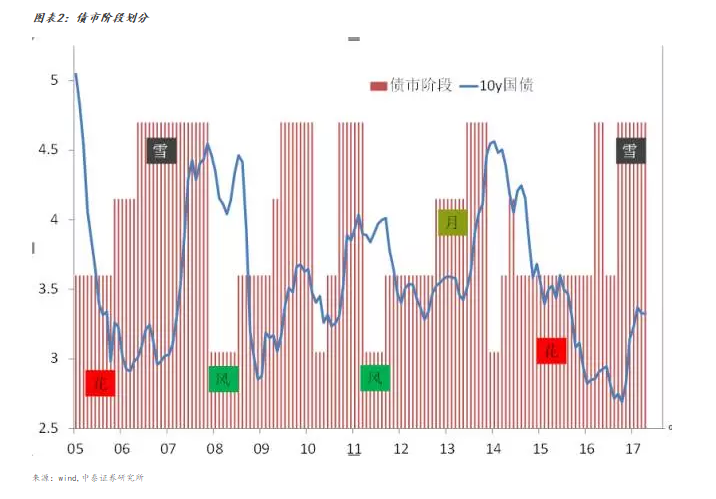

图表2:债市阶段划分

来源:wind,中泰证券研究所

2.2 典型案例分析

中泰时钟显然难免有误判或未能有效识别的情形,例如:

1)06年5月的评分为22,由4月的—7分大幅逆转,由此判定阶段从“月”(收益率在低位盘整)转为“雪”(收益率进入抬升阶段)。但事实是,收益率在有所抬升之后,9月开始转而下行,直至07年3月后才显著持续抬升。

2)11年9月评分较8月急转直下(从11至—16),因而判断市场由“风”(收益率高位震荡)转为“花”(收益率进入下行阶段)。但收益率其实之后几度起落,虽然幅度不大。

3)16年3月:根据评分由分负转正,判断市场阶段为由“花”直接转为“雪”:但在6月份,评分再度转为负值,阶段又由“雪”直接转为“花”。但其实是,收益率在此期间只是小幅波动。

不难总结出,中泰时钟的普遍问题是,经常会过早发出转折信号。这大致是主要基于宏观视角的固有缺陷:市场情绪往往会透支、表现会过度。

虽然加入一些市场微观指标可以进一步提升对市场的刻画效果,但中泰认为坚持宏观视角的纯粹性更为重要。

2.3 投资策略效果

为检测中泰时钟的效果,我们构建一个基准组合作为参照:70%资金投资十年期国债(收益率为月度均值),30%为现金(收益率为银行间28天期回购利率),每个月初根据上个月损益重新分配头寸至7:3。

中泰时钟的投资策略是,基于债市阶段划分,每个月动态调整债券、现金的资金分配比例:债券仓位相对基准组合有30%的上下调整空间。

判断市场阶段为“花”时,则债券仓位上调30%,达到100%;判断市场阶段为“雪”时,债券仓位下调30%,降至40%;判断市场阶段为“月”时,债券仓位下调15%至55%;判断市场阶段为“风”时,债券仓位上调15%至85%。

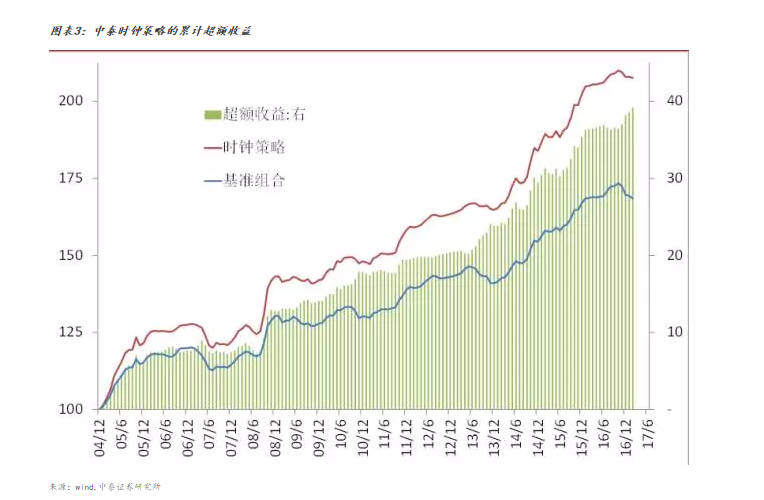

图表3:中泰时钟策略的累计超额收益

来源:wind,中泰证券研究所

正如图3所示,投资策略效果良好:05年至16年的十二年间,年均超额收益率为1.97%,且仅有一年(2006年)跑输基准(-0.35%)。

显然,如果债券仓位上限可以超过100%(利用杠杆),仓位下限可以低于40%;则超额收益率可以进一步提升。

事实上,对于中泰时钟效果,还可以有一个更为简单直接的测试:单纯基于评分而不依赖于阶段划分的仓位调整策略的超额收益率水平如何?

债券仓位的调整分为“基本仓位”和“变化仓位”两个部分:与基准组合相对应,最高加仓30%至债券仓位100%,最多减仓30%至债券仓位40%。

一、 基本仓位

1) 当评分高于20分时,减仓20%

2) 当评分高于10分时,减仓10%

3) 当评分低于—20分时,加仓20%

4) 当评分低于—10分时,加仓10%

5) 当评分在(—10,10)区域时,不做调整。

二、 变化仓位

1) 当本月评分较上月评分增加了20分以上,减仓20%

2) 当本月评分较上月评分增加了10分以上,减仓10%

3) 当本月评分较上月评分减少了20分以上,加仓20%

4) 当本月评分较上月评分减少了10分以上,加仓10%

5) 当本月评分较上月评分变化在(-10,10)区域,不做调整

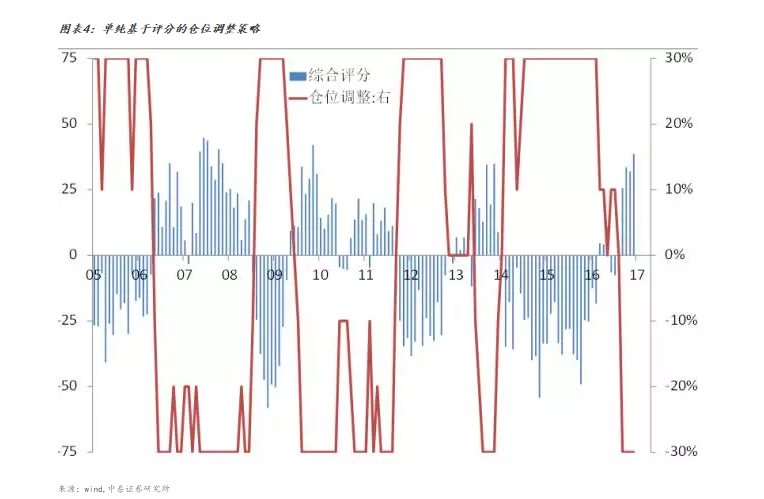

图表4:单纯基于评分的仓位调整策略

来源:wind,中泰证券研究所

仓位的调整状况如图4所示,尽管简单、也没有主观干预,但效果依然良好:05年至16年的十二年间,年均超额收益率高达1.86%,且仅有一年(2012年)超额收益率为负(-0.21%)。

三、中泰时钟对当前市场的预判

16年11月以来,十年期国债收益率有显著抬升,这是经济景气回升、通胀攀升、货币政策收紧、美联储加息等诸多因素的综合结果。

中泰时钟2017年以来各月的评分在20分上下(1、2月份数值往往有异常),较之2016年四季度30以上的评分有一定回落,这表明收益率的抬升动能已有缓和,但不能排除收益率进一步上行之可能。因此,判定债市大致处于“雪”的后期阶段:或还有寒冬余威,但春“风”浩荡可能已为期不远。