财联社3月29日讯(记者 闫军)投资难度加大是近年来投资者的普遍感受,结构性行情中也孕育着一些主题、风格的机会。一方面,近两年来TMT作为最受关注的主题行业之一,在ChatGPT、sora等带动之下,TMT板块都出现了不错的投资机会。另一方面,相对于主动权益的艰难,量化凭借在小微盘中的超额收益,表现更为亮眼。

没有永远上涨的板块与风格,TMT在存在机会的同时,也具有较大的波动属性;量化则在今年年初经历了一波剧烈的回撤危机,有的产品甚至在短短一周之内亏掉去年全年的收益率,如何寻找投资机会是难事,如何控制好回撤则更难。作为普通投资者该如何破题?基金经理又是如何看待这两个热门领域投资机会的?

3月27日下午,华福证券、财联社和猫头鹰基金研究院联合举办首期“财福100季度投资沙龙”,两位入选了财福100公募基金经理的带来了最新的观点,梳理新机遇。

据了解,为汇聚业内顶尖投资圈层,把握财富管理的发展机遇,华福证券通过创新升级财富管理体系,与财联社、猫头鹰基金研究联合推出“财福100”公募、私募基金经理精选品牌,不断提升服务品质和专业能力,以更好地满足广大投资者的需求。

广发基金冯骋:A股TMT当前有没有beta?

对于国内的TMT投资,普遍观点认为是对美股的映射,诚然,近两年的TMT机会均是由美国技术创新并现在美股有所表现的。如何看待国内的TMT投资机会?

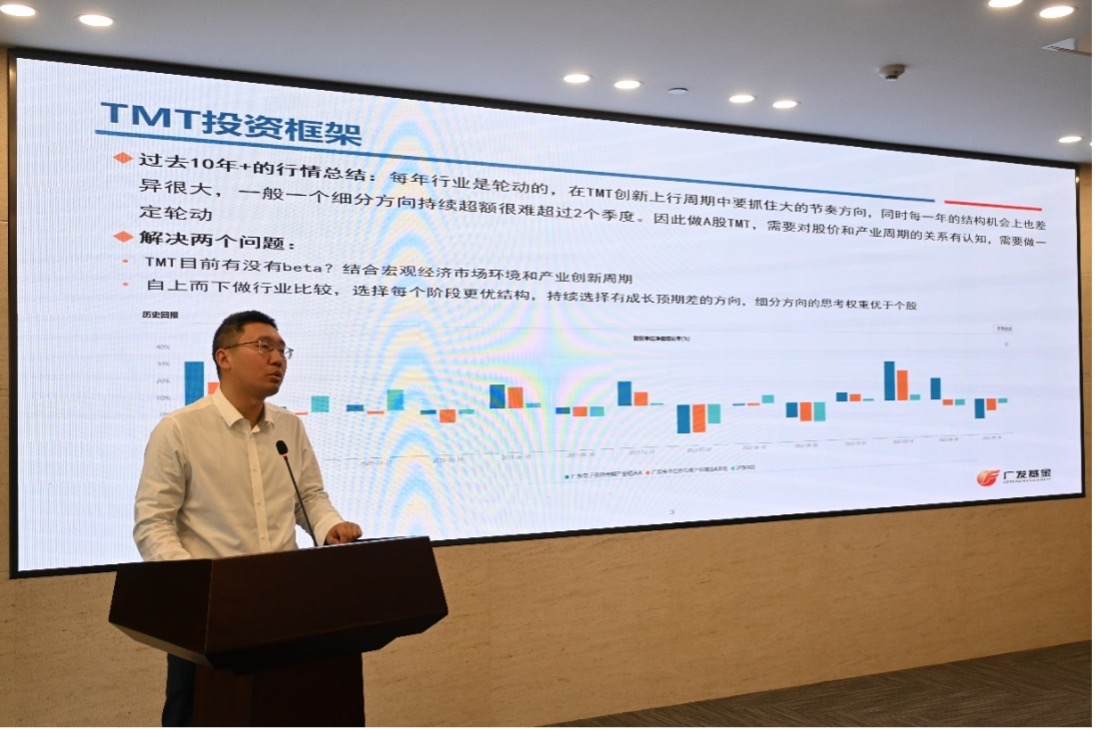

A股TMT当前有没有beta?“财福100”基金经理、广发基金冯骋认为,需要结合宏观经济市场环境和产业创新周期判断。自上而下做行业比较,选择每个阶段更优结构,持续选择有成长预期差的方向,对细分方向的思考权重要大于个股的思考。

冯骋指出,过去10多年的行情总结显示,每年行业是轮动的,在TMT创新上行周期中要抓性大的节奏方向,同时每一年的结构机会上也差异很大,一般一个细分方向持续超额很难超过2个季度。因此投资A股的TMT,需要对股价和产业周期的关系有认知,需要线一定轮动。

因此,在制定TMT行业的投资框架时,他认为在TMT行业的创新上行周期中,需要精准把握行业发展趋势的大节奏,这要求对股价波动与产业周期之间的相互作用有深刻的认识,并在投资策略上进行适时的轮动调整。

冯骋梳理了科技创新周期的判断方法,在历史上的多个创新周期均遵循了从通信(网络)基础设施的建设,到电子(终端设备)的普及,再到计算机(应用服务)的深化这样一个发展链路。

他通过对过去十年TMT行业行情的回顾,指出应善于捕捉行业上行周期中的结构性机会,尤其是在重大技术创新和应用爆发的初期阶段。当前来看,行业正处于期待需求复苏的阶段,特别是在国产算力和面板等领域,可能存在被市场低估的投资机会。

因此,冯骋认为,随着国内技术的进步和市场需求的逐步回暖,这些领域有望迎来新的增长点。

西部利得盛丰衍:回撤后的量化公募迭代之路

今年年初,整个量化经历了一场由雪球敲入引发的微盘踩踏危机,公私募量化都遭受了较大回撤,对此,西部利得基金总经理助理、量化投资总监盛丰衍针对杠铃危机、波动率管理以及投顾业务的未来发展进行了深入探讨。

盛丰衍首先复盘2024年初量化策略遭遇的暴跌现象,他认为这主要是由于量化机构在杠铃因子上的过度敞口,导致在市场出现微盘股暴跌的极端情况下,策略失效。

为了预防这类黑天鹅事件再次发生,盛丰衍建议,管理人应从单纯关注波动率的稳定性转向更加注重资产配置的稳定性。这意味着需要在各类资产之间实现均衡的权重分配,并在市场出现回撤时,通过及时调整策略,如加仓或补仓,来应对市场波动。

在讨论投顾业务时,盛丰衍强调投顾服务的核心价值在于提供持续的客户陪伴、高质量的内容输出、逆向操作的策略以及均衡的资产配置。

他认为,与传统的FOF(基金中的基金)相比,投顾业务更注重与客户的互动和个性化服务。他还进一步指出,券商由于其在资本市场的深厚背景和专业能力,是执行投顾业务的理想人选。