高票息城投点心债有哪些优质供给主体?

点心债是什么?点心债券(dim sum bonds)是指境内或境外机构在境外离岸市场发行的,以人民币计价的债券;狭义的点心债仅指在中国香港发行的债券,广义点心债包含了所有在境外市场发行的,以人民币计价的债券,主要发行场所有中国香港、新加坡、中国台北等。

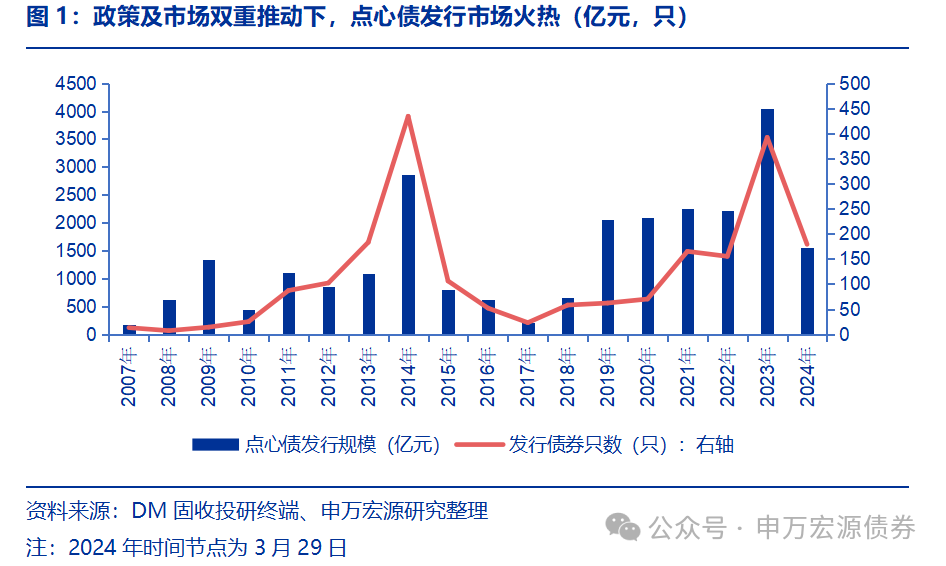

政策市场双重支持下,点心债发行量处历史高位。 2007年6月,中国人民银行与国家发改委放开境内金融机构赴香港发债限制,7月国家开发银行发行首只离岸人民币债券,点心债市场正式拉开帷幕;2012年5月,国家发展改革委发布通知,明确允许境内非金融机构赴港发行人民币债券,境内发债主体全面放开,2018年9月,中国人民银行与香港金融局签署备忘录,建立在香港发行中央银行票据的常态化机制,2021年9月,香港债券通“南向通”正式启动,境内投资者可通过“南向通”投资包括点心债在内的境外证券;2022年以来,美联储在通胀压力下连续上调联邦目标基金利率,推高中资美元债发行成本,离岸人民币融资成本优势凸显,更多中资企业选择点心债作为境外融资渠道,政策支持及融资成本优势共同推动下,点心债市场快速发展,2023年发行规模为4049.46亿元,发行债券只数为392只,发行规模及发行只数均处历史高位。

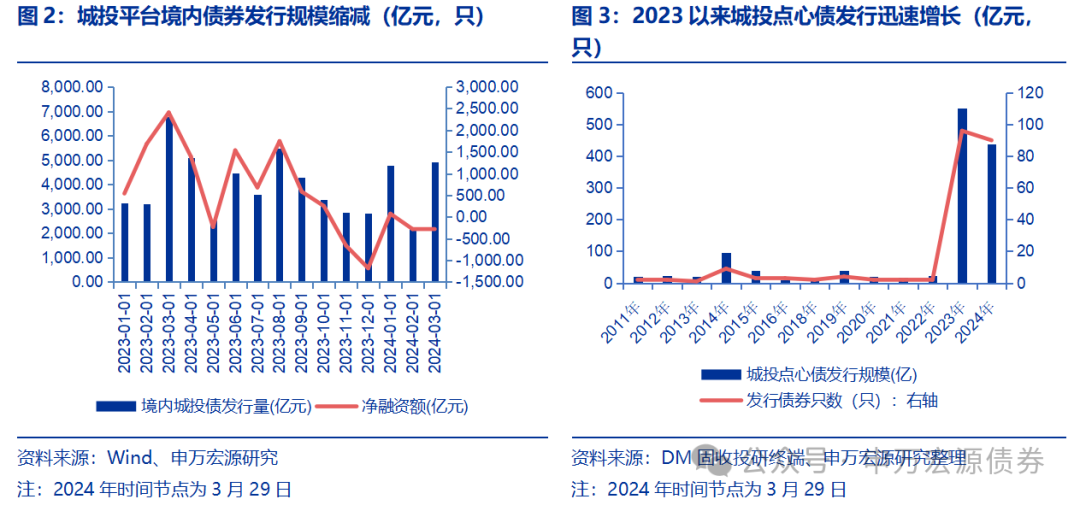

境内融资监管持续趋严叠加美债利率持续走高背景下,城投点心债发行规模迅速增长。2023年以前,境内融资平台并不是点心债的主要发行主体,2011-2022年,城投平台仅发行320.95亿元点心债,发行只数仅为32只。2023年以来,地方土地出让收入承压背景下,地方政府广义债务率持续走高,中央聚焦地方城投债务问题,发债监管趋严,2023年下半年以来,境内城投债发行规模不断走低,其中2023年第四季度城投债发行规模仅为9044.64亿元,净融资为-1598.11亿元,存量城投债规模总体压降。同时,美国通胀压力上行背景下,2022年以来美联储连续上调高联邦基金目标利率,美债收益率上行。在此背景下,城投点心债自2023年起放量增长,2023年全年发行规模为550.47亿元,同比增长21.92倍,2024年截至3月29日,城投点心债已发行436.93亿元,延续火热势头。

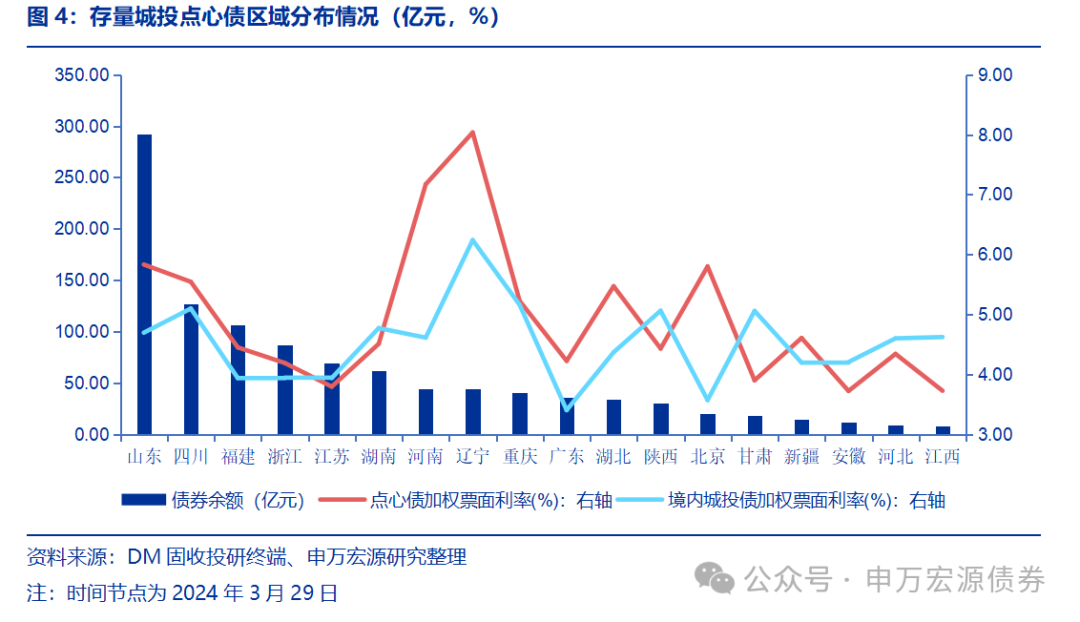

存量城投有点心债主要集中于山东、四川、福建等地,整体票息高于境内城投债。截至2024年3月29日,城投点心债存量规模为1055.78亿元,存量债券个数为191只,加权平均票面利率为5.23%。分区域来看,目前全国共有18个地区有存量城投点心债,其中山东、四川、福建、浙江、江苏、湖南存量城投点心债规模在50亿元以上。对比境内存量城投债与城投点心债票面利率,18个区域中,有11个区域城投点心债票面利率相对境内较高,其中山东、河南、辽宁、湖北、北京城投点心债票面利率相对境内较高,差值在100BP以上。

分主体筛选,存量城投点心债加权票面利率在5%以上,且主体评级为AA+级、城投行政级别为地市级、地市(开发区)级及以上的主体共10家,存量点心债规模共117.93亿元,主体分布于山东、河南、重庆、四川、福建、新疆、河北等地,可针对以上资质较好平台存量点心债进一步挖掘收益。