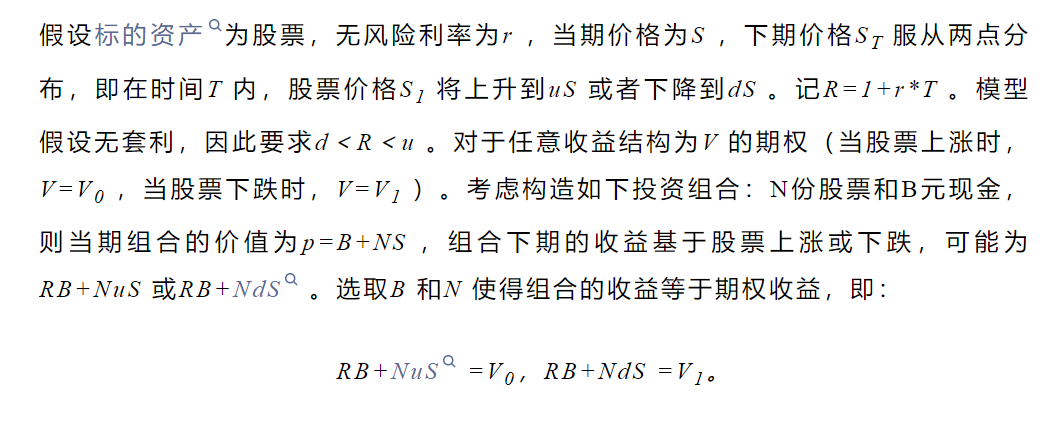

我们可以求解出:

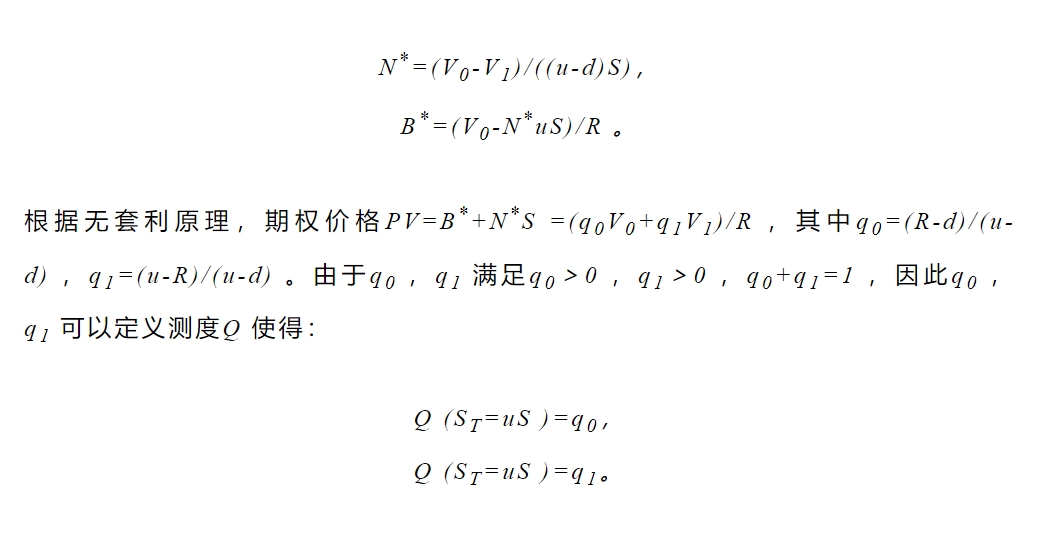

利用测度Q (即通常所说的无风险测度),我们可以将期权价格写成如下形式:

即期权价格PV可以表达为期权到期现金流的贴现值在无风险测度下的期望值。

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。

我们可以求解出:

利用测度Q (即通常所说的无风险测度),我们可以将期权价格写成如下形式:

即期权价格PV可以表达为期权到期现金流的贴现值在无风险测度下的期望值。

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。