编者按:场外期权作为资本市场中的重要金融工具,为诸多市场主体与投资者提供了灵活的风险管理和收益增强手段,也正是因为其灵活性与复杂性,导致大众缺乏对场外期权的基础认知。中证报价投资基地推出“场外期权基础知识”专栏,邀请交易商深入浅出地介绍场外期权的基本概念、风险管理和定价机制,希望能够帮助大家更加全面地了解这一复杂而高效的金融工具。

作者:东方财富证券证券投资总部

场外期权的最大特点之一是高度的灵活性和可定制性,这一特性使得交易商能够根据交易双方的需求和风险偏好,设计出符合特定条件的期权合约。这种定制化不仅体现在合约条款的非标准化,更体现在合约结构的高度灵活性上。在本篇文章中,我们以企业衍生品为例,介绍场外期权在需求定制上的独特优势。

▍企业衍生品

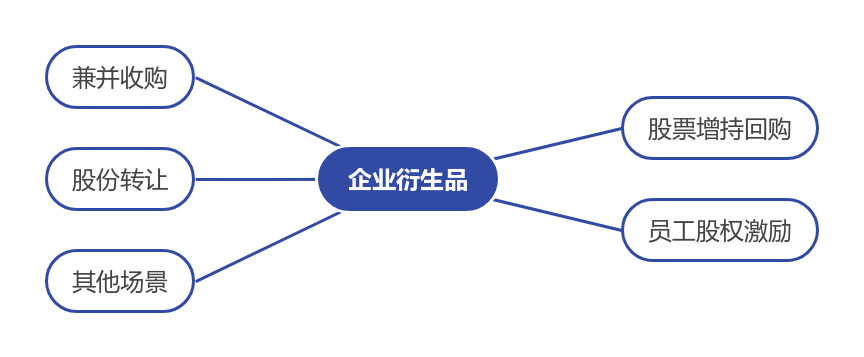

除了在私人财富管理、风险对冲、投资组合管理以及风险控制等广为人知的领域发挥作用外,场外衍生品也被广泛应用于大型企业,成为企业客户进行风险对冲和资本市场投资的重要工具。这类专为企业设计的场外衍生品被定义为“企业衍生品”[1]。

企业衍生品很能说明场外期权需求定制的作用,是因为相对于个人投资者而言,企业更容易有异质化的需求,也更有能力承担产品定制的成本。通过其专业的交易和对冲技巧,交易商能够利用企业衍生品的灵活性和定制化设计,协助大型企业解决在股票增持回购、员工股权激励以及并购、股份转让等类投资银行业务中遇到的不确定性问题,切切实实为实体企业创造了价值。

▍回购场景的期权定制

在上市公司回购场景中,常见的期权交易结构包括加速回购期权和累计回购期权。

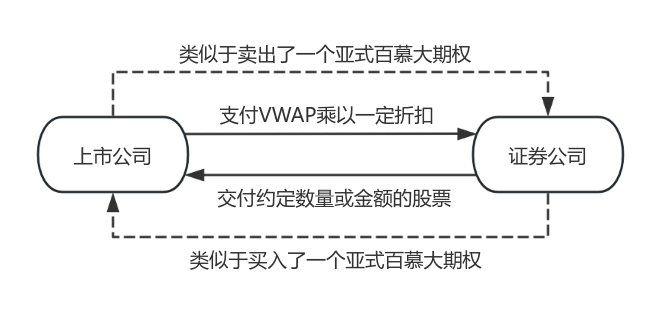

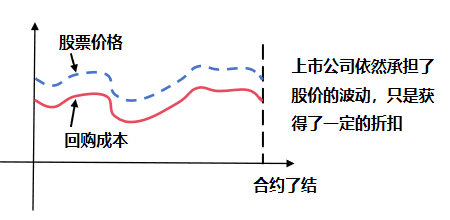

加速回购期权实质上锁定了一个相对回购价格,即存续期内的平均成交价格,一般是每日VWAP(交易量加权平均价格)的均价。所以它是这样一个期权:执行价锚定存续期内VWAP,券商有权在几个行权日期选择提前行权的亚式百慕大期权。在确定行权价时,通常会给VWAP打上一个事先约定的折扣,而这个折扣,实际上就是加速回购期权的期权费。

加速回购期权还有很多细节可供企业定制,比如何时交付股票(交付股票不等于合约结束)、固定回购股数还是回购金额等等,但它最重要的特征就是前文提及的相对回购价格,这意味着上市公司要承担期权存续期内股票价格变化的全部风险,而证券公司只是上市公司的代理人。

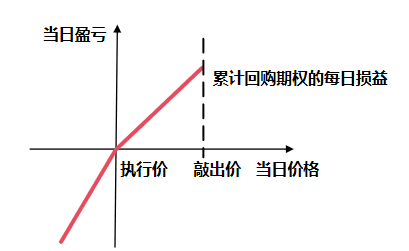

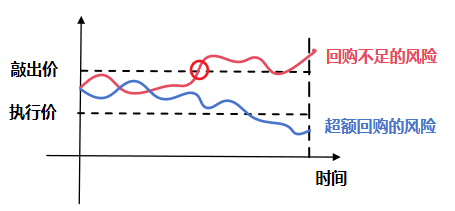

与加速回购期权不同,累计回购期权锁定的是一个固定回购价格。它设有敲出价和行权价(期初价格的一定折扣):在合约存续期内的每一交易日,如果股票的收盘价在行权价和敲出价之间,当日以行权价买入固定数量的股票;如果收盘价高于敲出价,期权敲出了结;如果收盘价低于行权价,当日以行权价买入多倍数量的股票。

固定回购价格的好处是,上市公司可以以一个预期的成本拿到回购的股票,这对于财务规划和市值管理无疑是有利的。但这一方案也不一定完全满足上市公司的需求,因为它难以控制股票回购的数量。不管是期权敲出导致的回购不足(一般会有保股期,约定最低回购数量),还是股价跌破执行价导致超额回购,都是上市公司必须事先考虑的问题。

可以看到,加速回购期权和累计回购期权在结构设计上与回购场景有一些十分贴合的地方,比如加速回购期权中基于VWAP的亚式设计,累计回购期权的保股期设计,这些在其他场景中都不太常见,而正是这种在合约设计上的灵活性,使场外期权能够满足各种场景下的投资者需求。

注:

[1]中证报价投教基地,https://mp.weixin.qq.com/s/0umLIicSiZlTnASLrcUpVg

【免责声明】本文信息仅用于投资者教育之目的,不构成对投资者的任何投资建议,投资者不应当以该等信息取代其独立判断或仅根据该等信息作出决策。本文信息力求准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。