财联社7月25日讯(编辑 刘蕊)美东时间周四盘后,英特尔公布了第二季度财报。尽管英特尔该季度营收好于预期,但由于减值支出,每股收益(EPS)不及预期。英特尔提供了乐观的第三季度营收预期,预计在126亿美元至136亿美元之间,略好于华尔街预期的126亿美元。

该公司表示,它计划年内裁员15%,预计到今年年底公司将有大约7.5万名员工。

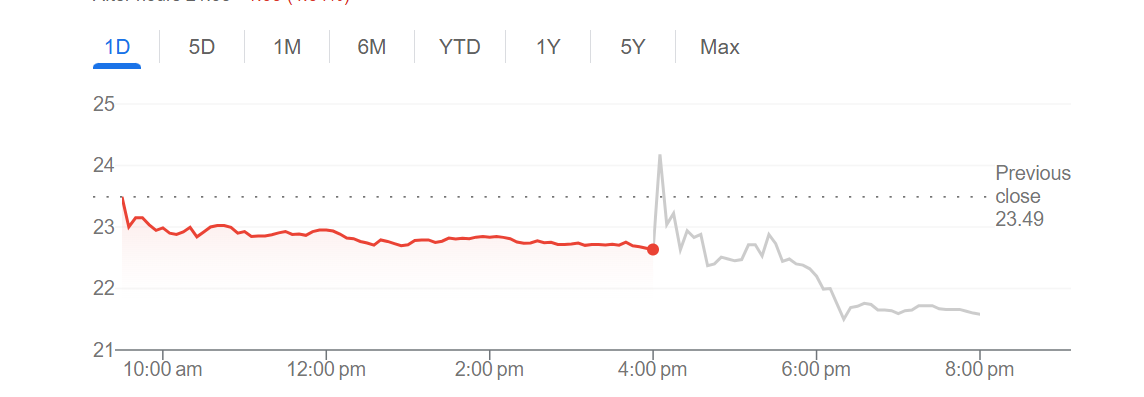

该报告公布后,英特尔股价最初上涨了2%以上,随后回吐涨幅,转为下跌。

英特尔股价盘后先涨后跌

英特尔股价在过去12个月下跌了28%,不过今年迄今上涨了13%。截至周四,英特尔的市值为980亿美元。其竞争对手AMD的市值最高达到2620亿美元。而更令英特尔相形见绌的是人工智能领导者英伟达——后者市值已经超过4万亿美元。

英特尔公布“及格”财报

财报显示,在截至6月28日的第二季度,

英特尔调整后每股亏损0.10美元,不及华尔街预期的每股收益0.01美元;

英特尔营收为128亿美元,好于华尔街预期的118亿美元。

英特尔的产品业务——包括其笔记本电脑和台式电脑CPU、数据中心和人工智能芯片的销售——带来了118亿美元的收入,而预期为109亿美元。

英特尔仍处于起步阶段的代工业务创造了44亿美元的收入,而预期为43亿美元,增长了2%。该部门旨在为使用英特尔处理器技术的第三方客户生产芯片,但目前仍难以取得有意义的进展。

英特尔表示,第二季度计入了8亿美元的非现金减值和与“未确定重复使用的多余工具”相关的加速折旧费用,以及约2亿美元的一次性成本。该公司还取消了在德国和波兰的待建项目,并正在放缓俄亥俄州工厂的建设速度。

“过去几年,公司投资过多,投资过快,而需求不足,在此过程中,我们的工厂布局变得不必要地分散,利用率也不足。”英特尔CEO陈立武(Lip-Bu Tan)写到,“不会再有空头支票。每项投资都必须具有经济效益。”

目前,陈立武已经在英特尔采取或正在探索一系列削减成本的措施。据报道,该公司正在关闭其汽车业务,外包其营销工作,并解雇工厂工人。

仍面临激烈竞争

英特尔正在应对来自AMD日益激烈的竞争,以及来自高通日益加剧的威胁——高通正凭借其骁龙X Plus和X Elite芯片进一步进军个人电脑芯片领域。

英特尔此前曾宣布,已达成协议,将使用其18A技术为微软和亚马逊生产芯片。英特尔前首席执行官帕特•盖尔辛格(Pat Gelsinger)曾支持18A技术,以帮助公司的制造业务增长。

但据报道,该公司现任首席执行官陈立武正在考虑向客户推广下一代14A技术。这可能意味着英特尔将面临18A资产的巨额减记。

然而,英特尔仍将继续在其内部产品中使用18A,包括用于消费者和企业设备的CPU。