一、美元持续弱势,人民币兑美元持续上涨

1月24日,美元指数延续前期下跌趋势大幅下挫收于89.2033点,盘中最低触及88.80点,是2014年12月以来首次跌破90点。25日,美元指数跌势不休,日内一度触及88.4236点。2017年12月以来,美元指数经历小幅上涨之后快速下跌,美元指数从2017年12月1日的92.8789上涨到2017年12月14日的最高点94.0660点,随后进入下行趋势,至2018年1月24日,美元指数跌至89.2033。

美元持续下行的同时,人民币兑美元持续上涨。美元兑人民币中间价从2017年12月1日的6.6067小幅上行至6.6251后急转直下,截至2018年1月25日美元兑人民币中间价报于6.3724。25日,离岸人民币兑美元盘中一度升破6.3关口,刷新2015年8月以来新高,日内上涨约470点;在岸人民币兑美元升破6.31关口,最高升至6.3040,刷新2015年8月以来新高。

受欧元经济复苏强劲、中国经济韧性较强等基本面因素影响,叠加美国政府“关门”的政治不确定因素及美国财政部长姆努钦在达沃斯论坛上称美元弱势符合美国的经济利益的讲话,美元指数延续弱势行情。

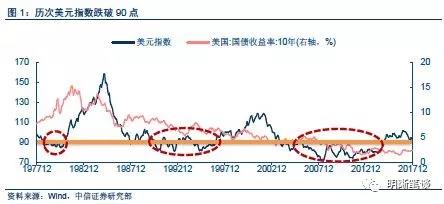

二、历次美元指数跌破90背景梳理

历史上主要有三个大时间段美元指数低于90,分别是1978-1980年、1990-1997年和2003-2014年。这三个时间段对应着三场战争、国际油价波动、全球经济危机以及亚洲国家依次的经济高速增长。

第一个时段:能源危机背景下美国陷入经济危机,1978年8月美元指数跌破90点,一直到1980年11月,美元指数大体位于90点位以下。1978年-1980年,美国经济处于自70年代以来延续的“滞胀”环境中,但自1978年下半年开始,美国经济出现危机,工业生产指数从高位迅速下行,GDP增速也大幅走低。1978年12月美国工业生产指数同比增速7.09%,1979年4月降至1.46%,1980年6月降至-6.19%;美国GDP增长率由1978年二季度的6.11%一路下滑至1980年三季度的-1.61%。

美国经济危机爆发的直接原因是石油危机。1978年爆发伊朗伊斯兰革命及最后1979年伊朗宣布实施石油禁运,世界石油产量急剧减少,能源供应紧张,1980年两伊战争的爆发,更是引起国际石油供应紧缩,国际油价从1979年1月份每桶14.85美元上升到1980年4月份每桶39.5美元。与美国经济危机此相对是日本经济继续保持增长势头,在能源危机背景下1978至1981年GDP保持平均4.44%的增速。在美国经济处于危机期间,美元指数持续走低,但美国10年期国债收益率成大体上升趋势,从7.83%上升到10.33%。考察美元指数跌破90的时点,美国10年国债也趋于下跌趋势中。

第二个时段:美国经济自1982年经过8年持续扩张后在1990年-1991年出现转折性变化,期间海湾战争导致国际油价巨幅波动,使得全球经济形势迅速恶化,全球GDP增长率在1991年跌破2%,美国出现企业投资萎缩、工业生产能力下降、公司大批破产以及失业人数剧增等情况,美元指数持续下探至80点附近。海湾战争后,美国经济实现了较长的繁荣期,但在1997年亚洲金融危机前,美元指数始终保持在80~100的区间内震荡。其主要原因是1990-1997年间以泰国、马来西亚为首的东南亚国家保持高速经济增长,年均GDP保持10%以上的增长。在此期间,美国10年期国债收益率从7.94%一路下降到2.17%。考察美元指数跌破90的时点,美国10年国债以下跌为主。

第三个时段:互联网泡沫破裂后美元指数从最高的120点附近一路下行;此后伊拉克战争爆发对美国股市、世界石油以及中东贸易产生巨大冲击,美元指数持续下行;2008年金融危机期间美元指数有所回升,但始终在90点以下波动。美国以外,随着中国加入WTO、进一步对外开放,中国2003年-2014年间GDP增长率平均在10%以上,人民币兑美元始终处于升值区间中。在该阶段,美国10年国债收益率从4.07%下降到2.17%;中国10年国债到期收益率无明显上升和下降趋势,但是2003至2014期间出现明显震动。考察美元指数跌破90关口时点,美国10年国债收益率和中国10年国债到期收益率均处于上行趋势中。

总的来说,美元指数跌破90点时,或是由于局部战争导致能源危机进而对经济造成负面影响累及美元,或是其他经济体增长强劲、美元相对弱势。目前来看,美国经济正处于复苏阶段,经济增速和通胀水平都有所回升;但与此同时,欧洲经济复苏强劲,美国政府“关门”、朝鲜局势等政治不确定因素也成为美国经济持续复苏头顶的一片乌云。在此背景下,美元表现持续弱势。

三、内外兼修,人民币顺势升值

2017年自引入“逆周期因子”以来,人民币汇率显著上升,尤自2017年底以来上升明显。2017年以来人民币对一篮子货币汇率的走势大概经历了两个阶段:(1)2017年1月至5月,人民币汇率持续下跌,CFETS人民币汇率指数从1月6日的95.25下跌到5月26日的92.26,下跌3.1%;(2)随着央行在5月26日引入“逆周期因子”,CFETS人民币汇率指数开始明显回升,尤其进入2017年12月中旬,CFETS人民币汇率指数从12月15日94.45上升到2018年1月19日的95.25。此外,人民币对美元单边上涨更为显著,从2017年12月15日6.6113上升至2018年1月25日的6.3724上涨2389个基点。

美元走势趋弱,中国经济基本面韧性较强,支持人民币对美元升值。美元指数从1月1日的92.2574下降到1月24日的89.2033,下降了30541个基点,短期看,弱势美元符合特朗普经济政策目标,有利于增加美国贸易顺差,降低债务融资成本,符合特朗普平衡财政和国际收支目标;同时美股12月份的加息政策以及税改已经被市场充分消化,美元走势仍将持续。中国公布的2017年数据显示,GDP增长6.9%、进出口总额增长14.2%、居民消费价格上涨1.6%,中国经济基本面韧性进一步经受住考验,支撑人民币的升值。

更加值得关注的是,央行对汇率的态度变化。可以看到,目前央行更多的允许人民币相对自由的浮动,年初以来,美元贬值约3%,人民币对应升值2.8%。应该说自由浮动的汇率机制是符合人民币汇率改革的大方向的,但目前是在升值过程,如果未来形势逆转人民币进入贬值状态,央行是否也能允许人民币相对自由浮动存在疑问。另一方面,昨晚特朗普表态并不支持弱美元,显示美国对于美元走势态度有所改变,毕竟短期来看美元的下跌是过大的,所以我们短期人民币的升值也是过多的。但从长期来看,美元仍然受到低通胀和财政赤字的负面影响,能否改变颓势,还看减税能否带来明显的经济增长和通胀上升。对于人民币的判断,我们认为每年3-5%的升值幅度可能是可以接受的幅度,那么对应今年人民币的高点可能在6.2-6.3之间。

四、人民币汇率升值对外汇占款的影响

人民币汇率的变动以及中美10年国债利差的变动会引起跨境资金的流动,是影响企业和个人结售汇意愿的变化并进一步影响外汇占款的重要因素。自2000年中国加入WTO、2007年中央银行取消强制结汇制度后,结售汇制度可以说是外汇占款变化的直接原因。

1994年是我国汇改元年,我国开始实施汇率并轨,人民币兑美元汇率从5.8下调至8.7,至2001年期这7年时间我国人民币汇率水平和外汇占款变化幅度较小。2001年中国加入WTO,由于我国人口红利优势,贸易顺差不断增加,人民币汇率水平虽然维持较小变动,但是外汇占款显著增加。2005年汇改,人民币汇率大幅度增加,外汇占款继续保持较高水平增长。但是2011年末,离岸人民币下跌,国际投资者对人民币升值预期发生变化,同时国内通货膨胀严重,进一步增加人民币贬值预期,2012年我国外汇占款增幅显著下降。从2014年开始我国外汇占款开始呈现下降趋势,与此同时伴随着人民币汇率的贬值趋势。从图中我们可以看出,自2005年汇改以来,我国外汇占款的增减和人民币汇率的变化呈现高度一致性,人民币汇率的提高会增加外汇占款,而人民币汇率的降低会带来外汇占款的下降。

进一步选取了2004-2007年、2011-2014年以及2015-2017年美元兑人民币中间价、外汇占款以及外汇储备的样本数据,分别取人民币汇率变化、外汇占款以及外汇储备的自然对数作为回归的自变量和应变量,测定人民币汇率变化对外汇占款以及外汇储备的影响。

首先,从相关性看,三个时间段内,美元兑人民币中间价变动与外汇占款变动及外汇储备变动存在极强的负相关性,即美元兑人民币中间价下降,则外汇占款和外汇储备都会相应增长。其次,从线性回归结果看,三个时间段内美元兑人民币中间价变动均会引起外汇占款和外汇储备反向变动,即若人民币对美元升值,则外汇占款和外汇储备都会相应增长;但回归系数逐渐降低,说明随着经济形势的不断变化以及人民币汇率市场化改革的不断推进,影响外汇占款和外汇储备的因素也在不断多样化。此外,外汇占款相对于外汇储备对人民币汇率变化表现更加敏感。

根据前文的分析,人民币汇率的变化会通过跨境资金以及结售汇的渠道对外汇占款产生影响,回归结果也支持这一传导机制。基于2018年以来人民币对美元升值幅度较大,1月份外汇占款变动大概率将转正,并增加基础货币的投放进而进一步改善国内流动性。

债市策略:

就债市而言,2018年1月份以来美元的大幅下挫和人民币对美元的持续升值,将加强银行结售汇需求和资金流入热情,外汇占款和外汇储备大概率增长,造成基础货币的投放将有助于国内流动性水平的持续改善。在春节期间多种因素助力流动性水平保持中性平稳的背景下,综合考虑上述国内、外因素,我们认为国内10年期国债收益率3.8%~4.0%的区间目前仍能经受住考验。