财联社注:中金公司就人民币升值点评称,人民币持续走强为金融业扩大开放以及人民币进一步国际化奠定了基础。这个层面看,具备跨境能力的金融机构有望受益。我们预计人民币汇率将继续走强。原文如下:

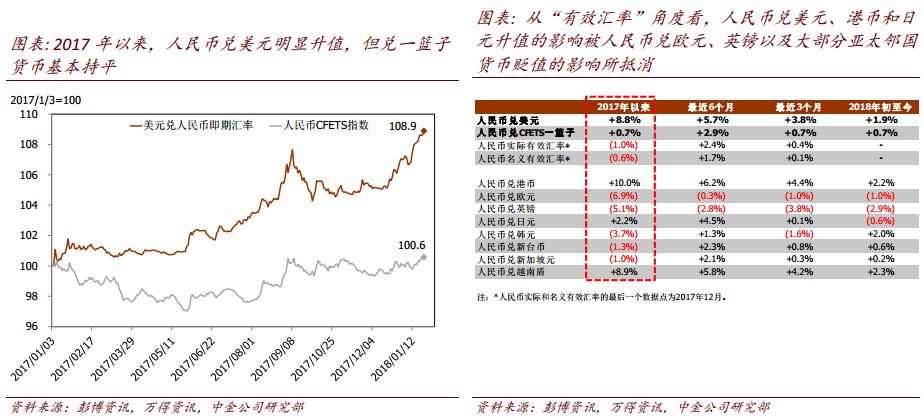

2017年以来,人民币兑美元累计升值8.8%,兑港币累计升值10%,但对贸易加权的一篮子货币基本持平。往回看,人民币过去12个月兑美元的累积升幅为2008年以来最高。在这篇报告中,我们将汇率变动对宏观和行业的潜在影响进行自上而下的梳理。

在货物贸易层面,考虑到人民币有效汇率保持基本稳定,人民币汇率变动对中国进出口量增长的总体影响有限。然而,由于不同行业/公司的成本和收入结构不同,因此在人民币兑美元升值过程中,行业和公司层面有明显的“赢家”和“输家”。例如,一些造纸厂商因其成本以美元计价而收入以人民币计价而有望受益。另一方面,由于对美国市场的依赖度较高,电子、纺织、家具、汽车、机械、玩具及鞋类等行业出口商的利润率可能承压。

在服务贸易层面,香港和澳门的旅游收入对人民币升值可能最为敏感,而日本和美国的旅游业也在一定程度上受益。过去一年多来,中国居民的名义收入加速上升,叠加目的地货币兑人民币明显贬值,大幅提振了以当地货币计价的中国游客的“购买力”。

从财务损益的角度看,美元债务占比较高的公司有望在升值中受益,而此前大量“囤积”美元的公司/行业可能会面临较大的汇兑损失。据我们分析,外币外债发行较多的行业包括金融、地产、能源、电力和航空等行业。另一方面,我们认为外汇“囤积”较多的很可能是中国几个出口占比最大的行业。

人民币持续走强为金融业扩大开放以及人民币进一步国际化奠定了基础。这个层面看,具备跨境能力的金融机构有望受益。我们预计人民币汇率将继续走强——鉴于我们下调了对2018年美元指数走势的预测[1],我们将对2018年底美元兑人民币汇率的预测从6.28上调至6.18。同时,我们预计一些“临时性”的资本管制措施将会被取消,尤其是一些对居民换汇的管制。

然而,往前看,人民币贬值预期的潜在逆转可能会为企业部门外汇套利/错配提供新的动机,这在宏观层面会为跨境资本流动的管理带来新的挑战,而在企业层面也可能引发财务费用的明显波动。值得注意的是,2016年以来,企业“囤积”的外汇以及外币债务的敞口占资产负债表的比例明显上升,显示外汇“套利”行为呈上升趋势。

人民币升值影响几何?

I. 浅析人民币升值对进出口贸易商的影响

我们认为,人民币汇率变动对中国进出口量增长的总体影响有限。尽管去年人民币兑美元明显升值,人民币的“有效汇率”基本持平。人民币兑美元、港币和日元升值对“有效汇率”的影响被人民币兑欧元、英镑以及大部分亚太邻国货币贬值的影响所抵消。根据国际清算银行(BIS)的估计,2017年中国名义和实际“有限汇率”均小幅贬值。因此,从宏观上看,汇率变动对中国出口竞争力的总体影响不大。与此同时,鉴于我们预期2018年全球增速有望加快,我们维持2018年出口增速将上升的预测[2]。

然而,由于不同行业/公司的成本和收入结构不同,因此在人民币兑美元升值过程中,行业和公司层面有明显的“赢家”和“输家”。综合考虑中国出口额以及香港转口贸易额,中国出口货物中约27%是在目的地货币兑人民币大幅贬值的国家/地区销售的。在中国主要的贸易伙伴中,人民币对美国、香港、日本、越南、巴西和印度等国的货币升值。另一方面,人民币兑欧元、英镑、澳元以及除日元和越南盾之外的大多数亚太货币贬值。因此,收入以兑人民币升值的货币计价,和/或成本以兑人民币贬值的货币计价的行业/公司在此过程中最为受益,反之则受损。例如,一些造纸厂商有望受益,因为他们从美国进口纸浆作为原材料,而销售收入在国内。另一方面,由于对美国市场的依赖度较高,电子、纺织、家具、汽车、机械、玩具及鞋类等行业出口商的利润率可能承压。

II. 谁将受益于中国居民购买力的大幅上升?

2017年,以美元计的中国人均GDP增长17.5%(以港币计价下增长18%),且这一增长率在2018年一季度有望进一步加速。这意味着中国居民的人均购买力大幅上升——以美元计,中国人均购买力从2015年时的负增长转变为2017-18年的(至少)高双位数的增长。相应地,我们观察到一些较受中国居民青睐的出境游目的地游客数开始明显上升,旅游收入也有回升迹象;同时,国际旅客运输量增速也开始从低基数回升。

香港和澳门的旅游收入对人民币(兑美元和港币)升值可能最为敏感,而日本和美国的旅游业也在一定程度上受益。除了货物贸易之外,以旅游为主要组成的中国“服务贸易进口”快速增长。2016年4季度至2017年3季度,中国服务贸易进口达到4,762亿美元,而服务贸易逆差达到可观的2,662亿美元,达GDP的2.3%。尽管去年人民币有效汇率变动不大,但就一些中国居民出境游较集中的目的地而言,其货币兑人民币明显贬值,如香港、澳门及日本(日元贬值幅度相对较小)。值得注意的是,来自大陆的游客占到香港和澳门旅游总人次的2/3左右。由此,我们看到随着人民币兑港币汇率升值,访港旅客人数大幅回升。从这个意义上讲,人民币兑港币快速升值将有效提振香港的总消费支出增速(与旅游收入密切相关),从而提振经济增长。

III. 汇率变化下财务损益的“赢家”和“输家”

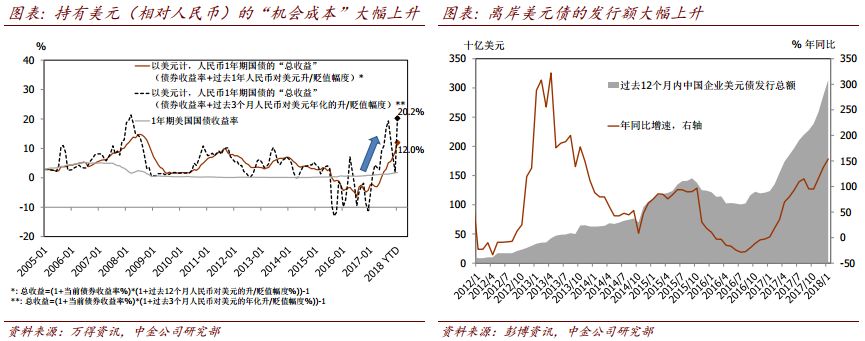

考虑到人民币的大幅升值以及中国与美国利差明显走扩,持有美元的年化“机会成本”已经超过10%。毫无疑问,汇率大幅波动会给一些企业带来明显的财务损益,具体则取决于其在外汇“套利交易”中所选择的方向。

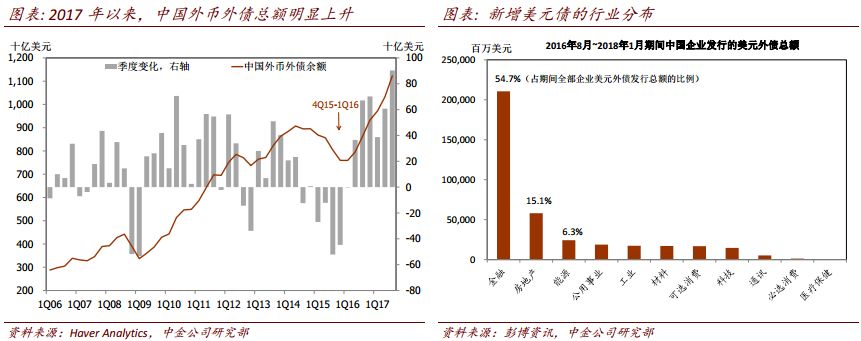

由于美元融资成本相对较低,且过去一年内不断贬值,借入美元债务的企业有望受益。在美元疲弱的背景下,2017年以来中国企业发行的美元债大幅增加,发行总额达3,215亿美元,年同比增速达154%。从净增量来看,3季度国际收支数据显示,2017年前3季度中国外币外债总额净增1,897亿美元(约合人民币1.2万亿元)。分行业来看,发行外币外债较多的行业包括金融、地产、能源、电力和航空。

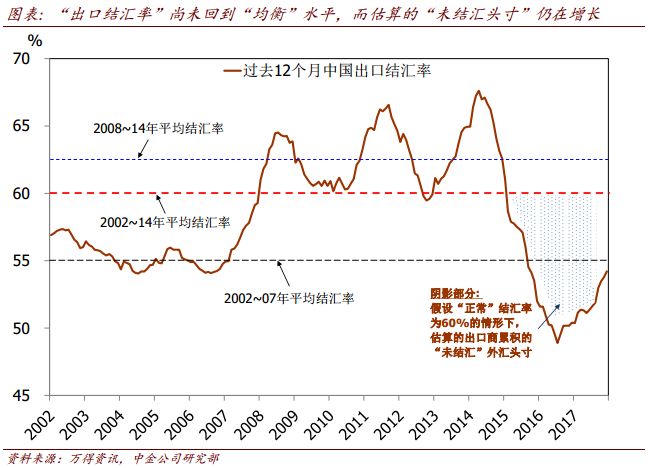

另一方面,“囤积”美元者或将遭受汇兑损失。尽管市场对人民币汇率和人民币资产的风险偏好有所上升,数据显示出口商结汇的比例仍低于历史平均水平,且积累的未结汇外汇头寸持续增长。基于不同的“均衡”结汇率假设,最新估算的累积未结汇外汇头寸可能高达4,000~7,000亿美元(合人民币3~5万亿元)。鉴于美元仍然是中国对外贸易的主要结算货币,我们认为 “囤积”外汇较多的行业很可能正是中国几个出口占比最大的行业,如电子、机械、纺织服装、轻工消费,以及家具制造等。

IV. 结语

人民币持续走强为金融业扩大开放以及人民币进一步国际化奠定了基础。这个层面看,具备跨境能力的金融机构有望受益。我们预计人民币汇率将继续走强——鉴于我们下调了对2018年美元指数走势的预测[3],我们将对2018年底美元兑人民币汇率的预测从6.28上调至6.18。此外,我们对中国经济基本面和投资回报的持续改善持乐观态度,因此我们看好人民币汇率的中期走势。在此背景下,我们预计一些“临时性”的资本管制措施将会被取消,尤其是一些对居民换汇的管制。

然而,往前看,人民币贬值预期的潜在逆转可能会为企业部门外汇套利/错配提供新的动机。迄今为止,人民币兑美元升值主要是受美元走弱以及一些(早期的)人民币“空头平仓”交易所驱动。我们认为,目前可能只是人民币进入中长期升值通道的初期阶段。往前看,鉴于我们认为中国增长“后劲可期”,且通胀“韧性”有望确立[4],我们预计中国将再现外汇流入,人民币也将持续升值。此外,人民币的“空头平仓”交易有很大的空间[5]。

外汇的较快流入在宏观层面会为跨境资本流动的管理带来新的挑战,而在企业层面也可能引发财务费用损益的明显波动。值得注意的是,过去一年,企业“囤积”的外汇以及外币债务的敞口占资产负债表的比例明显上升,显示外汇“套利”行为呈上升趋势。根据最新公布的国际收支数据,2017年前三季度外币外债的净增加额占国内新增社会融资总额的8.2%,其绝对规模及占新增社融的比例均处于历史高位。与此同时,2017年企业发行的美元债飙升至2,861亿美元(约1.9万亿元),相当于GDP的2.3%。另一方面,我们估计2014-17年累积的未结汇外汇头寸高达3-5万亿元,占GDP的4-6%。在进出口企业层面,融资及(不)结汇行为带来的外汇损益甚至可能会超过主业相关的汇率损益。这些统计数据显示,在汇率波动加大的情况下,监管可能迫切需要收紧跨境资本流动监管中的“漏洞”,并鼓励真正意义上的外汇套期保值。