财联社9月15日讯(编辑 冯轶)进入三季度后,游戏行业大盘景气度加速回升。

今日港股游戏股再度集体走强,截至发稿,飞鱼科技(01022.HK)受益与腾讯订立游戏开发协议利好大涨近20%。指尖互动(06860.HK)涨超12%,哔哩哔哩-W(09626.HK)涨逾5%。

消息面上,作为游戏行业传统的“流量高峰期”,暑期游戏市场迎来一轮产品爆发。

据行业咨询机构SensorTower数据显示,2025年8月,共32家中国厂商入围全球手游发行商收入榜TOP100,合计吸金20.4亿美元,占本期全球TOP100手游发行商收入35.1%。

其中,腾讯、网易等头部公司旗下常青游戏表现不俗。具体来看,腾讯旗下《和平精英》8月内购收入环比劲增28%。与此同时,《王者荣耀》、《PUBG MOBILE》等旗舰产品表现稳健,共同助力腾讯游戏本期收入增长10%。

此外,网易《蛋仔派对》多重内容加持助力游戏7月收入实现翻倍增长,推动其全球收入劲升23%。高盛近日发布研报称,网易凭借传统游戏的强势表现实现业绩稳增,并且明年两款新游的推出以及海外市场的新成功将带来有利的产品周期,并重申网易买入评级。

中信建投则分析认为,这一轮游戏景气变化的核心是,供给、需求双旺盛带动的游戏总时长提升和大盘扩容,并且竞争格局明显趋缓。据游戏工委披露的数据测算,上半年游戏行业的用户平均收入同比增长13%。

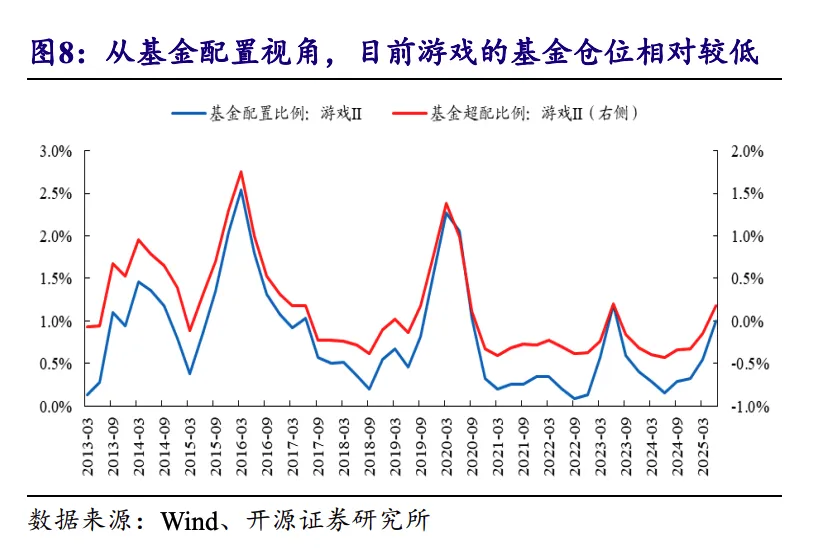

开源证券还指出,从基金配置视角,目前游戏行业的基金仓位仍相对较低,二季度超配比例约0.18%,具备较大提升空间。

该机构表示,游戏与创新药行业在商业模式的相似,后期一旦产品上市,将步入较长的收获期。展望后市,考虑到游戏流水的收入递延效应以及新上线新游的优秀表现有望延续,随着新品周期释放,短期景气度将会提升。