财联社9月22日讯(编辑 潇湘)近年来,在高利率的“诱惑”下,美国投资者可以说坐拥了巨额现金。而即便眼下美联储正时隔一年重启降息进程,许多人仍不急于调动这些资金……

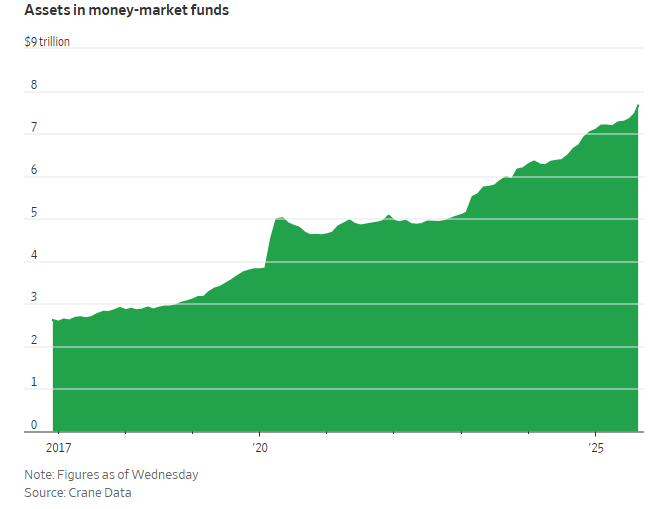

据行业研究机构Crane Data的数据显示,上周美国货币市场基金资产规模创下了7.7万亿美元的历史新高。本月前四天,就有多达逾600亿美元资金涌入货基。

这波资金的涌入始于2022年美联储启动加息周期。这些通常持有短期国债的货币基金,收益率往往会与联邦基金利率同步攀升——这为投资者带来数年未见的现金回报。因而,尽管美股近年来一路上涨接连创下历史新高,许多投资者仍将更大比例的资产配置于了这些现金类投资。

不少业内人士预计,即便美联储当前正重启降息,这一局面短期内也不太可能改变。

当前货币市场基金的收益率仍要远高于2010年代及2020年代初水平——当时金融危机和新冠疫情曾将利率压至极低水平。鉴于某些指标显示当前股市估值已达历史高位,部分投资者更愿等待估值回落再将现金资产“搬家”。而想要促使他们改变投资策略,仅靠一两次降息显然远远不够。

Crane Data总裁Peter Crane指出,“这确实是座‘现金墙’,因为资金根本无处可去。”

根据美国个人投资者协会的调查数据显示,个人投资者的现金配置比例目前仍高于2022年加息前的水平。

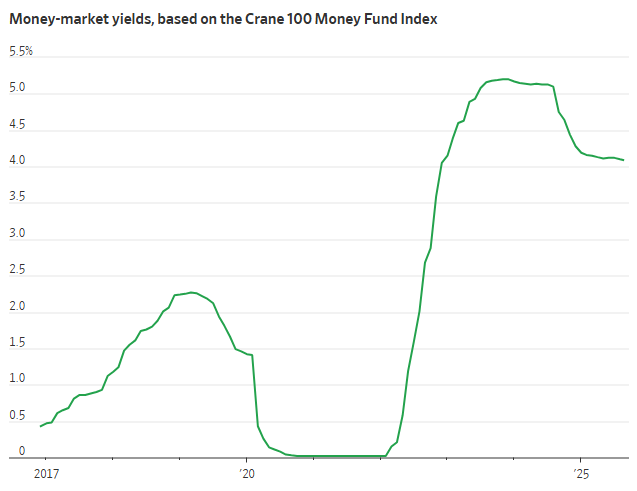

Crane追踪的100只货币市场基金数据显示,截至8月底,这些基金的平均7天年化收益率达4.1%。而据Bankrate调查,全美银行储蓄账户年化收益率仅为0.6%。

“利率下降不会让我转而投资股票,”现年64岁的美国密歇根州投资者Tom Ward表示,“我不介意暂时持观望态度。”

Ward将约40%的投资组合配置在货币市场基金中。他计划将大部分资金保留在那里,即使这可能意味着错过潜在更高回报。

Crane预计,货币市场基金的现金储备很可能持续增长至年底,他预计到2026年该类基金总资产规模突破8万亿美元也不足为奇。他指出,11月和12月通常是货币市场基金吸引力强劲的月份。企业和政府可能也会将现金暂时存放在货币市场基金中。