财联社9月22日讯,继上周四(9月18日)股价突破新高后,国产半导体龙头中芯国际A股今日再度大涨。截至发稿,中芯国际A股股价最高触及129.83元/股,再创历史新高。

同时,整个半导体板块强势不减,中科蓝讯、聚辰股份、润欣科技、海光信息等多股涨超10%,申万半导体指数单日涨幅近4%,指数年初至今的涨幅则达到45%。

消息面上,摩尔线程科创板IPO将于9月26日上会。根据公司官网信息,摩尔线程成立于2020年,以全功能GPU为核心,致力于向全球提供加速计算的基础设施和一站式解决方案,为各行各业的数智化转型提供强大的AI计算支持。

半导体板块频传利好

9月18日,华为轮值董事长徐直军在“华为全联接大会2025”透露了昇腾芯片接下里的规划:

·预计2026年第一季度推出昇腾950PR芯片,四季度推出昇腾950DT;

·2027年四季度推出昇腾960芯片;

·2028年四季度推出昇腾970芯片。

此外,9月13日,商务部公布对原产于美国的进口相关模拟芯片发起反倾销立案调查,并同时公布就美国对华集成电路领域相关措施发起反歧视立案调查。

商务部新闻发言人指出,美国在集成电路领域对华采取一系列禁止和限制措施,这些保护主义做法涉嫌对华歧视,是对中国发展先进计算芯片和人工智能等高科技产业的遏制打压,不仅危害中国发展利益,还严重损害全球半导体产业链供应链稳定,中方对此坚决反对。

半导体国产替代空间广阔

从数据来看,头豹研究院在2024年的一份研究报告中指出,“中国半导体设备厂商已覆盖产业链多个细分领域,其中在去胶、清洗、刻蚀设备方面国产化率较高,在CMP、热处理、薄膜沉积设备上有所突破,而在量测、涂胶显影、光刻、离子注入等设备上的国产化程度仍较低。整体来看,半导体设备国产化率已达35%,预计在2025年提升至50%,并初步摆脱对美日荷半导体设备的依赖。”

国际半导体产业协会(SEMI)也在2024年公开指出,中国的半导体产业自主率正逐年攀升,从2012年的14%到2022年的18%,预计2027年达到26.6%。

多家机构研报认为,在政策强力支持、市场需求巨大、技术逐步突破等多因素催化下,到2025年或2027年,我国半导体产业的整体国产化率有望提升至25%-30%。其中,半导体设备和材料的国产化率增速可能会更快。

行业中期业绩亮眼

而基本面上,半导体行业供需、公司运营同样有着较强的数据支撑。

根据美国半导体行业协会(SIA)的数据,2025年7月全球半导体销售额约为620.7亿美元,同比增长20.6%,连续21个月实现同比增长,环比增长3.6%。世界半导体贸易统计组织(WSTS)此前则预测,2025年全球半导体市场销售额将达到7009亿美元,同比增长11.2%,并预计 2026年继续增长8.5%。

需要注意的是,由于AI爆发带来巨大的存储需求,存储芯片行业涨价还在继续。9月15日,美光科技传出已暂停NAND闪存和DRAM报价一周,市场消息人士预测美光NAND闪存价格可能上涨高达30%。

据第三方机构闪存市场统计,DRAM在近半年里价格指数上涨已约72%,而随着下半年DDR5、LPDDR5X供应趋于紧张,DRAM市场迎来全面涨价行情。此外, 由于美光宣布将逐渐退出移动NAND市场,该机构预计,四季度手机NAND价格将小幅上涨。

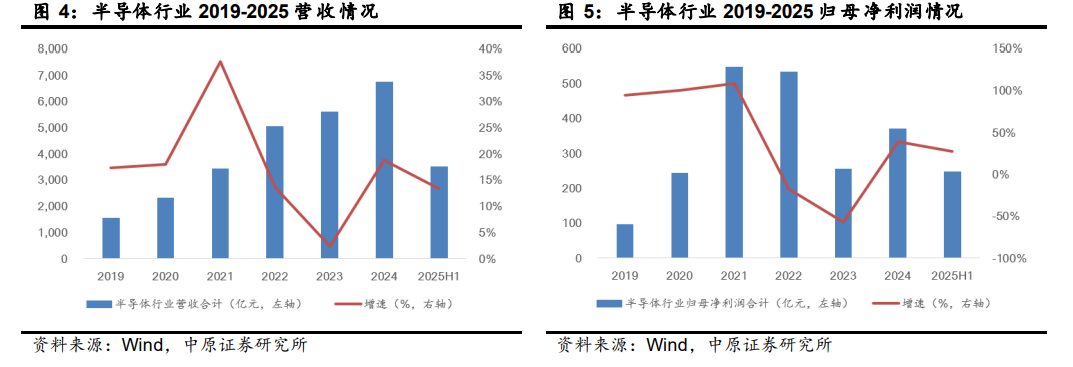

种种正向变化也正影响着半导体行业业绩。根据上市公司披露的半年报数据,中原证券研究所指出,在上半年,半导体行业(中信)营业收入达到了3530.27亿元,同比增长13.34%;归母净利润为247.15亿元,同比增长27.16%。

在整个二季度中,半导体行业(中信)营业收入为1884.29亿元,同比增长13.87%;行业归母净利润为147.63亿元, 同比增长23.99%。

展望后市,中信证券认为美国对华半导体的管制措施,效果逐渐减弱,实际更有助于中国AI及半导体产业的国产替代加速。建议核心关注晶圆代工、算力芯片设计、国产设备及零部件、先进封装四大方向。

华金证券指出,随着深度学习算法的优化、模型的成熟,推理型智能体AI对训练与推理计算需求的数量级提升,阿里巴巴等云厂商逐步加大资本开支,看好国产算力芯片的全产业链,从设计、制造到封测测试以及上游的设备材料,建议关注国产芯片全产业链。