美股最强50由财联社和中文投资网联合打造,我们未来会定期披露一支股票,并实时追踪。旨在为投资人筛选出美股里同时兼具稳定和成长的强基本面股票,结合技术图形和AI算法,把握上涨趋势。每期内容包含三部分:上周回顾与下周展望,最强50股研究报告,实盘交易汇总。想要获得更多美股的及时分析报告与美股讨论交流,请添加微信chinesefn2022咨询。

欲了解美股最强50系列的过往报告,可点选美股最强50专题。

美股在刷新历史高点的路上不断前进,美联储降息以及苹果新品发布会后反馈良好成为了市场上涨的主要动力。早在苹果发布会时,我们就认为,虽然苹果此次新品发布会创新性不足,但是诚意很足,产品力还是非常不错的,毕竟对于苹果的用户来说,本来就羸弱的人工智能并不是最大的痛点,存储和外观、价格才是用户最关注的问题,因此,在这次苹果拿出了诚意之后,用户也回报以高度的购买热情。

此前,我们就一直担忧美联储降息可能会是市场走势的一个分水岭,不过就目前的行情来看,期盼已久的调整可能依然要继续等待,毕竟在宏观货币政策利好和科技巨头强劲表现的加持之下,想要让市场由强转弱并不现实。但是,调整只会迟到,不会缺席,投资者还是要保持谨慎,操作上多看少做为宜。

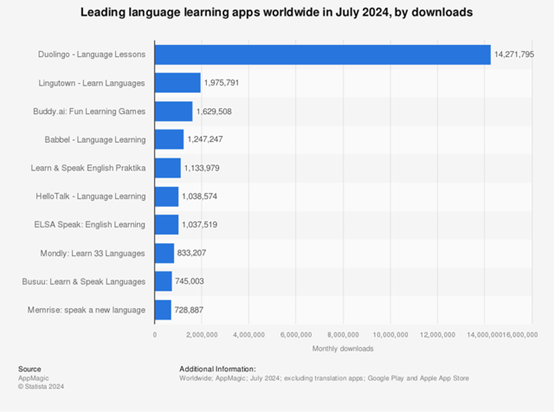

本期“美股最强50股”带来的是全球领先的教育科技平台——多邻国Duolingo(纳斯达克:DUOL)。从最初的语言学习应用起步,到如今覆盖数学、音乐、象棋等多学科课程,Duolingo 已经逐渐成长为综合性的在线学习生态。凭借游戏化+AI驱动的独特模式,它不仅在全球范围内吸引了庞大的用户群,也在教育领域建立了深厚的品牌影响力。

在AI技术快速渗透教育的当下,Duolingo的战略优势正加速释放。它并未局限于单一的课程产品,而是通过大规模用户数据与生成式AI的结合,构建出更低成本、更高效率的内容生产体系。订阅、广告与测试业务的多元化收入结构,既带来高毛利率,也确保了现金流的持续稳健。即使面对市场短期的波动与外界的质疑,Duolingo仍然凭借数据壁垒与产品创新,牢牢站在在线教育变革的前沿,成为长期值得关注的优质成长标的。

【公司简介】

Duolingo总部位于美国宾夕法尼亚州匹兹堡,是一家以教育科技为核心的全球语言学习平台。公司由Luis von Ahn和Severin Hacker于2011年创立,并于2021年在纳斯达克上市(代码DUOL)。凭借游戏化+AI驱动的学习体验,Duolingo迅速成长为全球下载量最大的语言学习应用。除匹兹堡总部外,公司在纽约、西雅图、底特律、柏林、北京等地设有办公室,截至2024年底员工总数约830人。

【业务范围】

核心应用——Duolingo App

Duolingo 是全球下载量最大的语言学习应用,提供超过 30 种语言课程,覆盖英语、西班牙语、法语、德语、日语、韩语等热门语种,也包括爱尔兰语、夏威夷语、斯瓦西里语等小语种。课程设计注重碎片化+游戏化,通过积分、排行榜、每日打卡、宝石奖励等机制提升用户黏性。

订阅服务——Super Duolingo 与 Duolingo Max

Super Duolingo:去广告、无限心形、离线下载等增强功能;

Duolingo Max:在 Super 基础上引入生成式 AI,提供错题解释、AI对话、虚拟口语老师等服务,订阅价更高,提升 ARPU。

截至 2025Q2,订阅用户已达 1090 万,订阅收入占公司营收 80%+,是最核心的商业模式。

跨学科拓展

Duolingo Math:面向基础数学,设计与语言学习相似的短小练习和闯关模式;

Duolingo Music:提供乐理与乐器演奏的入门课程;

Duolingo Chess:2025 年初上线,用户可以通过小游戏学棋步、开局和战术。

这些新领域让 Duolingo 从语言学习平台扩展为综合学习平台,增加未来变现潜力。

儿童教育——Duolingo ABC

为学龄前儿童提供早期识字和阅读训练,帮助家长和学校解决基础教育需求。

评测服务——Duolingo English Test (DET)

一款基于 AI 与远程监考的线上英语水平测试;

被全球数千所大学和教育机构接受,作为申请留学的语言成绩;

相比 TOEFL、IELTS,DET 价格更低(约 65 美元/次),且考试时间更短,近年快速增长。

商业模式:Duolingo 的收入主要来源于四大板块:

订阅(Subscription)

占营收的 80%+,是核心支柱;

分层次订阅(Super、Max),Max 的 AI 功能帮助公司拉升 ARPU;

高毛利(接近 70%+),规模效应显著。

广告(Advertising)

面向使用免费版的用户展示视频或横幅广告;

广告收入占比在 10% 左右,保持稳定;

与订阅相比毛利率更低,但有助于引导免费用户转化为付费用户。

应用内购(In-App Purchases, IAP)

用户可购买虚拟货币(宝石)、无限生命等道具;

占营收比例小于 5%,但单体毛利高;

主要用来提升用户体验,同时增加付费渗透率。

Duolingo English Test (DET)

收费标准约 65 美元/次;

收入占比约 5-7%,近年来保持双位数增长;

未来若 DET 获得更多大学及移民机构认可,有望成为增长点。

整体来看,Duolingo的业务模式可以概括为:

免费入口(广告 + 游戏化体验) → 订阅升级(Super/Max) → 高毛利盈利;

同时辅以 应用内购和DET评测业务,形成多元化收入组合。

这种模式类似免费增值(freemium)+ SaaS,核心是不断提高用户规模(DAU/MAU)与付费转化率,从而驱动营收持续增长。

【财务状况】

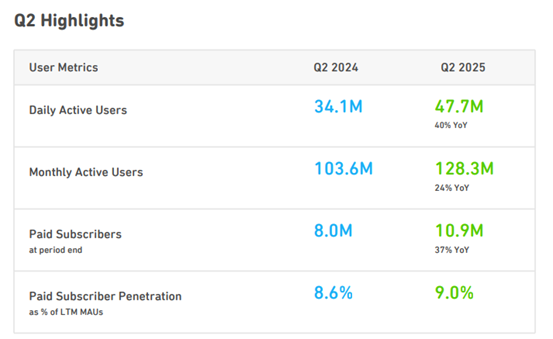

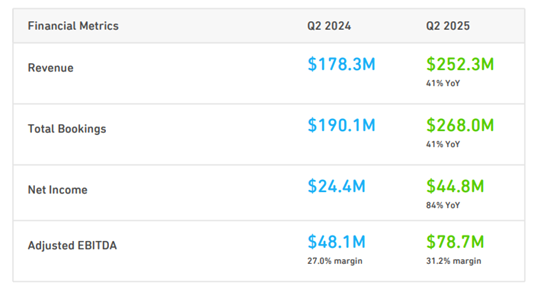

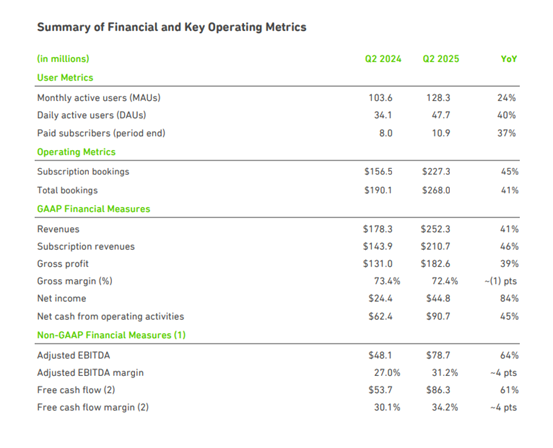

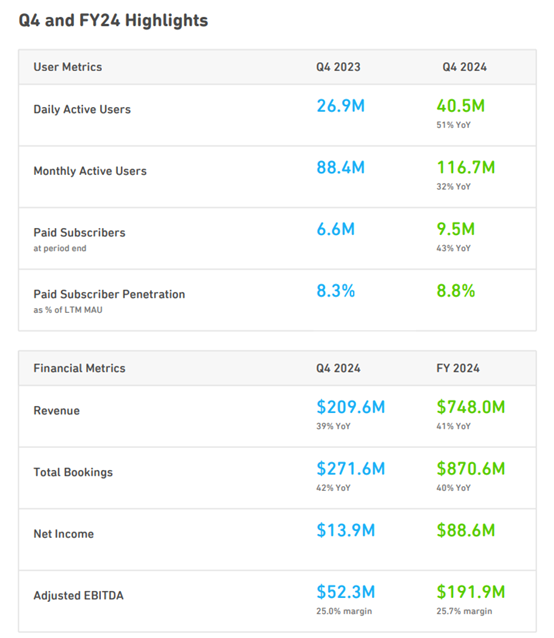

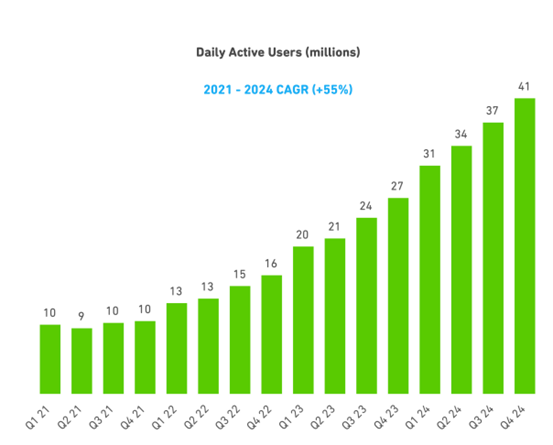

在2025财年第二季度(截至2025年6月30日),Duolingo实现收入2.52亿美元,同比增长41%,显著超出市场预期。调整后每股收益0.91美元,远高于分析师预期的0.58美元,显示盈利能力快速提升。从经营指标看,日活跃用户(DAU)达到4770万,同比增长40%;付费订阅用户突破1090万,同比增长37%,用户规模与转化率持续提升。公司同时将全年营收指引上调至10.1–10.2亿美元,显示对后续增长的信心。

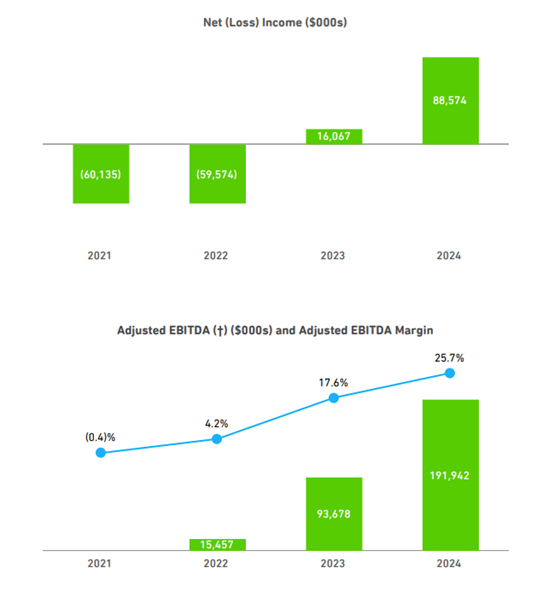

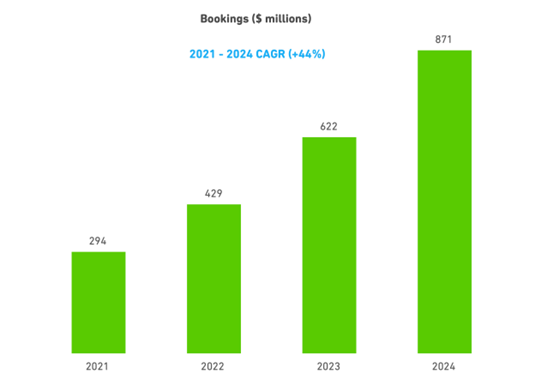

回顾2024财年(截至2024年12月31日),Duolingo实现总营收7.48亿美元,同比增长41%。其中订阅收入6.08亿美元,同比增长50%,仍是最主要驱动力;广告、内购与测试收入合计1.41亿美元,同比增长11%。全年净利润达到8860万美元,较上年同期的1610万美元大幅提升,标志着公司实现稳定盈利。全年总预订额8.71亿美元,同比增长40%,调整后EBITDA 1.92亿美元,经营现金流2.86亿美元,同比增长86%。期末现金与短期投资合计约8.8亿美元,流动性充裕。

整体来看,Duolingo在2025年Q2财报中延续了高速增长趋势,付费用户与订阅收入双双创下新高,盈利能力持续增强;2024年财报则展示了公司成功从高速扩张向规模化盈利过渡的拐点。订阅业务的爆发式增长,加上DET的持续拓展与新学科应用的潜力,为公司未来保持高增长提供了坚实支撑。

【看好DOUL的理由】

1. 用户规模与数据壁垒构筑长期护城河

Duolingo的最大优势在于其庞大的用户基础和由此衍生的专有数据。公司目前拥有超过1.28亿月活用户(MAU)和4700万日活用户(DAU),不仅保持了全球最大的语言学习社群规模,也在持续提高付费订阅渗透率。这种规模效应带来的是一种滚雪球式的护城河:用户基数越大,生成的学习数据就越丰富,AI模型的迭代与优化速度就越快,从而进一步吸引更多新用户加入,形成正向循环。

这种护城河不仅体现在语言学习上,更赋予了公司切入新领域的能力。象棋、音乐、数学等新课程的快速崛起,已经验证了公司可以借助数据和算法的复用,在多个学科领域实现高效扩展。这意味着Duolingo的边际成本不断下降,而市场空间则在不断扩大。长期来看,这种用户+数据的双重壁垒,确保了公司在全球在线教育领域的领先地位。

2. AI带来真正的经营杠杆

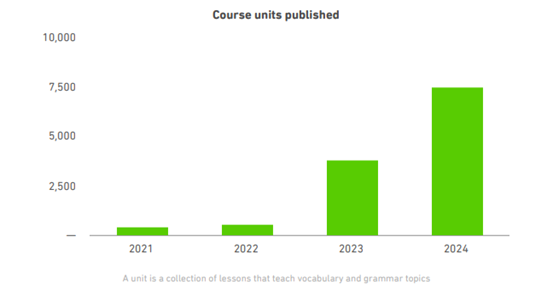

很多公司谈AI仍停留在愿景层面,而Duolingo已经实实在在将AI转化为经营成果。一方面,AI极大降低了课程开发的成本和时间。公司过去12年积累的课程数量不到100个,但在AI的加持下,仅2024年一年就新增了148个课程,几乎等于此前的总和。另一方面,AI提升了产品的个性化与沉浸感,例如Duolingo Max的错题解析和模拟对话功能,以及最新推出的视频通话练习,都极大增强了学习效果,尤其是对中高级用户的吸引力。

这意味着AI不仅仅是提升用户体验的工具,更是推动毛利率提升、加快扩展速度的关键驱动力。财报显示,公司在引入AI后毛利率环比提升了130个基点,盈利能力显著增强。AI既降低成本,又提升价值,使公司形成了独特的产品—用户—收入飞轮效应。这种经营杠杆是传统教育公司无法复制的。

3. 多元化变现模式增强韧性

Duolingo最初被认为是有趣但难以变现的应用,但如今这一质疑已经不成立。公司的收入结构日益多元化,目前订阅收入仍是核心,占比超过80%,且在不同订阅层级之间不断优化,带动ARPU稳步提升。同时,广告业务在保持用户体验的前提下实现高速增长,2025年Q2同比增幅达到55%,占总收入8%,未来仍有广阔空间。此外,Duolingo English Test(DET)和应用内购(IAP)各自贡献约4%的收入,为整体模式提供了补充。

值得注意的是,公司在产品设计上成功实现了体验与变现的平衡。最新的Energy机制不仅增加了用户学习时长和活跃度,还提高了订阅转化率,形成少见的双赢。这种通过产品创新驱动商业化的能力,使Duolingo不仅依赖订阅增长,还具备了多元的盈利支柱,从而增强了整体业绩的韧性和抗风险能力。

4. 新学科拓展与品牌效应放大市场空间

Duolingo正在从单一的语言学习平台,逐渐演变为综合教育平台。象棋课程的爆发式增长证明,公司完全可以将成熟的教学模型复制到其他学科。未来,编程、会计、解剖学甚至社交技能,都可能成为新垂直领域。通过这种方式,公司不断扩大可服务市场规模(TAM),而边际成本却因AI和数据的积累而持续下降。

与此同时,Duolingo的图标“绿色猫头鹰”已经成为一种文化符号。凭借幽默、自嘲的社交媒体营销,Duolingo成功俘获了Z世代与年轻用户的心。品牌优势带来的不仅是获客成本下降,更是用户与平台的情感绑定。随着新课程的不断推出,这种品牌粘性会进一步转化为交叉销售和用户留存率的提升。长期来看,Duolingo有望成为全球范围内的教育超级应用。

5. 财务健康与长期增长确定性

Duolingo在高速增长的同时,展现出令人瞩目的财务健康状况。公司在2025年Q2录得4480万美元净利润和8630万美元自由现金流,净现金超过11亿美元,几乎没有长期债务。这为公司未来的产品研发、市场拓展和战略并购提供了充足的弹药。

更重要的是,公司在保持30%以上收入增速的同时,EBITDA利润率已经接近29%,Rule of 40长期维持在60以上,远超大部分SaaS或互联网教育企业。这种增长+盈利的双优表现,意味着公司不仅能够在短期内实现估值溢价,更具备长期复利的潜力。市场的短期波动难以掩盖公司在基本面上的长期优势。

【估值分析】

从估值角度看,Duolingo的合理价值可以通过多种模型来衡量。

首先,贴现现金流(DCF)模型显示,若公司在2025年后保持15%的年化增长率,当前市值便能得到支撑。而行业研究机构预测在线教育市场的平均增速在19%-21%之间,说明公司完全有能力超额完成这一增长目标。在此情境下,公司被认为低估约30%。在更为乐观的情境下,如果公司能够维持25%的营收增长并逐年提升利润率,市值空间最高可释放至当前的两倍,上行潜力接近90%。

其次,基于市销率和EV/EBITDA的相对估值方法,按2025年指引计算,公司对应约12.3倍PS和43倍EV/EBITDA。从表面看估值并不便宜,但考虑到36%的收入增速和29%的利润率,这样的估值水平实际上体现了优质资产的合理溢价。相比同类互联网订阅型公司,Duolingo在用户增长、盈利能力和现金流生成方面均处于前列,因此高倍数估值是合理且可持续的。

最后,从自由现金流增长的角度,公司未来五年的每股自由现金流年复合增长率预计可达15%以上。如果估值倍数维持稳定,股东回报将基本与每股自由现金流增速相当;若估值倍数进一步提升,则存在超额回报的可能。这一估值逻辑强调了“现金流复利”的重要性。

综合来看,不同估值方法得出的结果虽有差异,但结论高度一致:Duolingo在当前股价水平下,已经具备显著的安全边际与上行潜力。无论是从DCF、相对估值还是自由现金流的角度,公司都展现出合理甚至被低估的特征。这种“高增长+合理估值”的组合,使得Duolingo成为少数同时具备长期成长性和短期配置价值的稀缺标的。

中文投资网首席分析师Brant观点

美联储降息靴子如期落地,但是市场并没有出现趁机获利了结行情,反而保持了强势的姿态,这意味着当前仍然是一个多头市场。尽管我们对目前的市场持谨慎态度,但是投资者不宜贸然做空。

作为一个本就具有高增长特质的语言学习APP,DUOL在AI时代毫无疑问是站上了风口,考虑到该公司在过去3年中最大区间涨幅接近800%,因此即便在最近半年大幅回调之后,估值依然属于较高水平。技术上,该股已经处于一个回调走势,在这种趋势中做多需要考虑收紧止损点,以较低仓位参与为宜。

在一系列利好落地之后,美股市场的涨势还能走多远,是目前市场中每一个人都关注的问题,投资者可以密切关注波动性指标和消息面因素,避免在调整中遭受较大冲击。如果大家对美股感兴趣,欢迎添加微信brant0402讨论。