财联社9月24日讯 (编辑 王蔚 实习生 李煊)银行理财发行近期环比回升。

财联社据普益标准数据统计,上周(9月15-21日)全市场银行理财发行量温和反弹,共新发582款理财产品,环比增加30款。理财公司仍为绝对主导,上周新发427款产品,环比增加44款,占全市场73.37%。

伴随发行量的小幅回升,近期新发产品业绩基准难掩下跌趋势,开放式产品平均业绩比较基准2.03%,环比下跌0.05个百分点;封闭式产品平均业绩比较基准2.43%,环比持平。

近期固收类产品收益虽环比回升,仍未改整体疲态。上周全市场到期开放式固收类理财产品平均兑付收益率2.36%,环比上涨0.07个百分点,落后其比较基准0.26个百分点;到期封闭式平均兑付收益率2.74%,环比上涨0.02个百分点,仍落后其比较基准0.13个百分点。

此外,华宝证券的相关研报显示,理财公司持续加码指数化产品布局,通过跟踪现有指数与自主构建双策并行,逐步提升权益类资产配置能力。

市场规模增长难掩收益疲态,固收兑付分化加剧

根据普益标准数据显示,上周全市场共新发理财产品582款,整体呈“量增价跌”态势。开放式新发173款,平均业绩比较基准2.03%,环比下跌0.05个百分点;封闭式新发409款,平均业绩比较基准2.43%,环比持平,底层资产收益下行压力持续传导至产品端。

从发行主体看,理财公司仍是主力。上周理财公司新发427款产品,占全市场73.37%。头部机构在产品供给上的主导地位进一步巩固。

从产品结构看,低风险、固收类产品仍是市场主流。投资性质方面,全市场新发固收类产品占比97.42%;风险等级方面,R2(中低风险)产品占比86.60%,投资者风险偏好依旧稳健。

截至上周末,理财市场存量供给保持稳定,在售与存续产品数量均环比回升,但收益水平仍呈下跌趋势。在售产品方面,据普益标准数据显示,全市场共13473款理财产品在售,环比增加96款。理财公司在售产品11008款,占比81.70%,渠道优势进一步凸显。

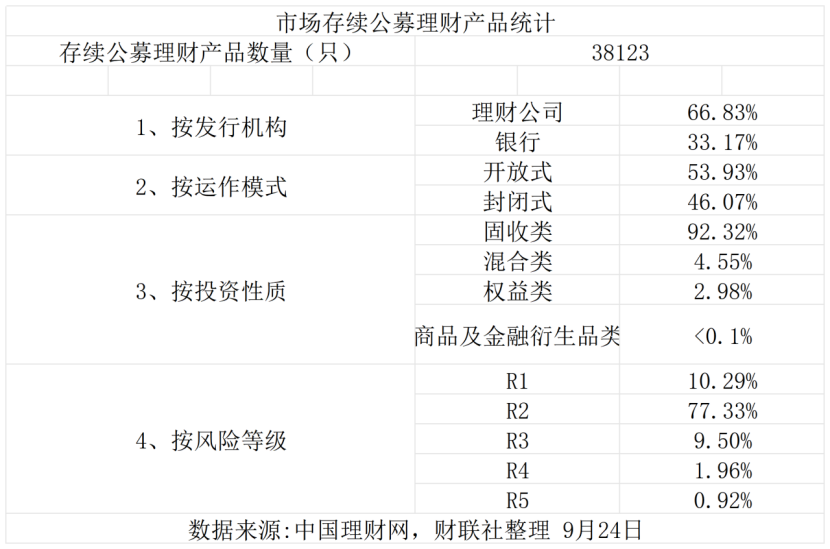

存续产品方面,财联社据中国理财网的数据统计,截至9月24日,全市场共存续理财产品38123款。从投资性质看,固收类产品35196款,占比92.32%,期限结构向中长期优化;理财公司存续产品25478款,占比66.83%。

另据据普益标准数据显示,截至上周末,理财公司开放式固收类理财产品(不含现管)近1个月年化收益率平均水平2.49%,环比上涨0.25个百分点,虽出现短期回升,但整体仍处于低位,收益承压态势未发生根本性扭转。

具体信息如下图所示:

据普益标准数据显示,上周全市场共6380款理财产品到期,环比增加88款;理财公司到期产品5506款,环比增加94款,占比86.30%,主导到期市场。兑付收益呈现“开放式回升乏力、封闭式持稳”分化态势。全市场到期开放式固收类产品平均兑付年化收益率2.36%,环比上涨0.07个百分点,落后比较基准0.26个百分点;理财公司全市场持平,未达基准。封闭式固收类产品表现略优,平均兑付年化收益率2.74%,环比上涨0.02个百分点,仍落后比较基准0.13个百分点;理财公司该类产品平均兑付年化收益率2.71%,环比持平,落后比较基准0.19个百分点。

指数化布局双策并行,收益中长期仍将承压

财联社注意到,伴随着银行理财净值化转型持续深入以及中长期资金入市进程提速,理财公司正通过两种路径推进指数化产品布局:一是直接跟踪市场上现有成熟指数;二是自主构建指数并发行跟踪产品。

据华宝证券相关研报数据显示,上周某理财子推出了自研大类资产配置指数,另一理财子在已构建的指数矩阵基础上,联合中诚信指数公司发布了多元策略大类资产配置指数。华宝证券表示,指数化投资不仅有效降低主动管理风险,也更适配理财公司当前权益投研体系尚不完备的现状,成为其布局权益市场的核心抓手;且自建指数并发行产品的模式更具附加价值,更加契合客户定制化需求及政策导向。