财联社9月25日讯(编辑 刘蕊)本周四,瑞典快时尚集团H&M公司股价在欧洲股市一度涨超11%,因为该公司公布了强于预期的第三财季业绩。

不过,H&M公司高管们对于第四财季的前景仍然忧心忡忡,对该季度的销售额和利润率预期持谨慎态度。

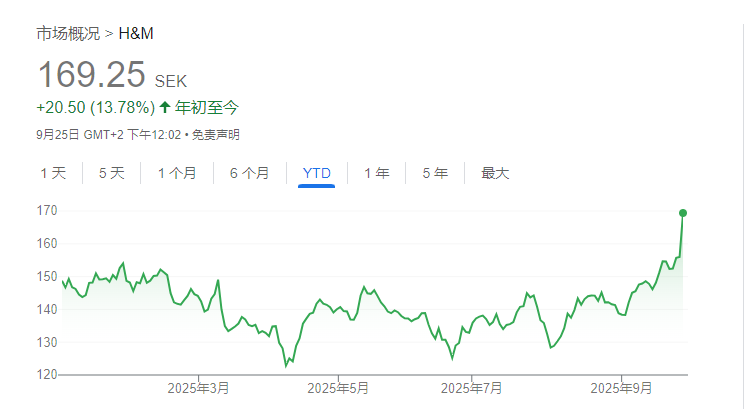

H&M年初至今股价走势

H&M取得强劲利润

财报显示,在今年6月至8月底的第三财季期间,公司营业利润为49.1亿克朗(约合人民币37.29亿元),高于去年同期的35.1亿克朗,更远高于LSEG分析师调查预测的36.8亿克朗。这一结果相当于8.6%的营业利润率。

今年早些时候,H&M第一和第二财季的利润都有所下降。Jefferies分析师James Grzinic表示,H&M息税前利润在第三财季的大幅增长“主要是由于毛利率的大幅改善”。

以当地货币计算,H&M第三财季销售额同比增长了2%,不过汇率换算后的净销售额从上年同期的590.1亿瑞典克朗下滑至570.2亿瑞典克朗。该公司表示,瑞典克朗走强造成的货币换算效应使销售额减少了约5个百分点。

第四财季或面临更大关税冲击

H&M在声明中表示,最近新推出的秋季系列产品很受欢迎,这可能为第四财季的销售开了个好头。

不过,该零售商指出,从9月初截至现在,该公司以本币计算的全球销售额基本持平,并警告称,美国关税将对该公司第四财季(9月至11月底)毛利率造成更大影响。

H&M公司首席执行官丹尼尔·埃弗 (Daniel Erver)表示,自他去年初上任以来, 一直致力于提高公司盈利能力,并以更时尚的风格吸引购物者,旨在与快时尚竞争对手Shein和Zara展开竞争,尤其是在该行业正面临美国关税冲击之际。

值得一提的是,H&M 的客户群对价格的敏感度要高于Zara,因此,在全球消费者由于生活成本上升和全球不确定性而紧缩支出之际,H&M也一直面临着更大的压力。

同时,美国关税上调的前景促使H&M寻找更接近美国市场的供应商。美国是H&M在全球的第二大市场,仅次于德国,去年占集团销售额的13%。

分析师Grzinic表示,9月份的销售前景“使第四季度卖方分析师预期的销量增长1.8%面临上行风险,因为竞争节奏放缓。”

他补充说:

“关于H&M销售成本(COGS)顺风的时机是否正在形成,将是一个主要的争论点。同样,在今年剩余时间和2026年,美国关税成本和价值再投资可能在多大程度上缓和了这一趋势,也会是一个重要争论点。

“就目前而言,利润超出预期的规模和毛利率超过交付量将有助于解决公司的估值问题。”该公司的市盈率已扩大至2026年的20倍左右。