财联社10月27日讯(编辑 潇湘)美联储本周预计将连续第二次降息,以支撑摇摇欲坠的就业市场。但若试图将宽松周期延长至10月之后,可能面临部分官员的再度反对——这些官员仍对通胀问题忧心忡忡。

不少业内人士表示,尽管美联储内部的鸽派目前仍在辩论中占上风并有望再度推动本月降息,但政策制定者中的鹰派阵营,则可能依然会担心降息力度过猛。

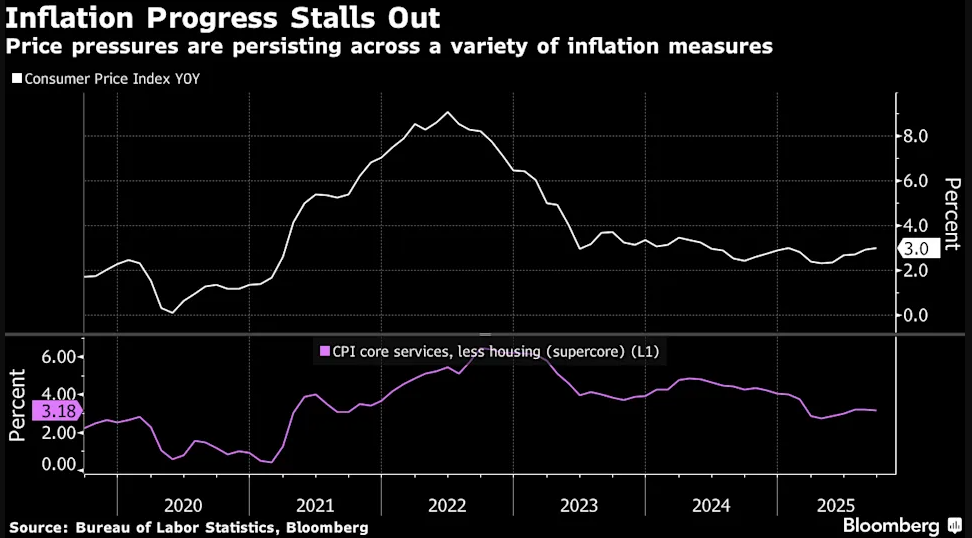

上周五公布的最新CPI数据显示,美国9月核心通胀增速创三个月新低。这虽然强化了美联储本周降息的计划,但物价降温进程整体停滞的态势,并不足以支撑美联储未来进一步降息的理由。

富国银行经济学家Nicole Cervi表示,“这份数据将使美联储在10月份保持宽松倾向,但通胀的基本面其实并没有真正改变。”

今年前八个月,美联储政策制定者曾一直保持按兵不动,以等待评估关税及其他政策调整对经济的影响。今年夏季招聘大幅放缓后,官员们于9月决定将基准利率下调25个基点。在当月发布的点阵图中,他们预测年底前还将再降息两次。

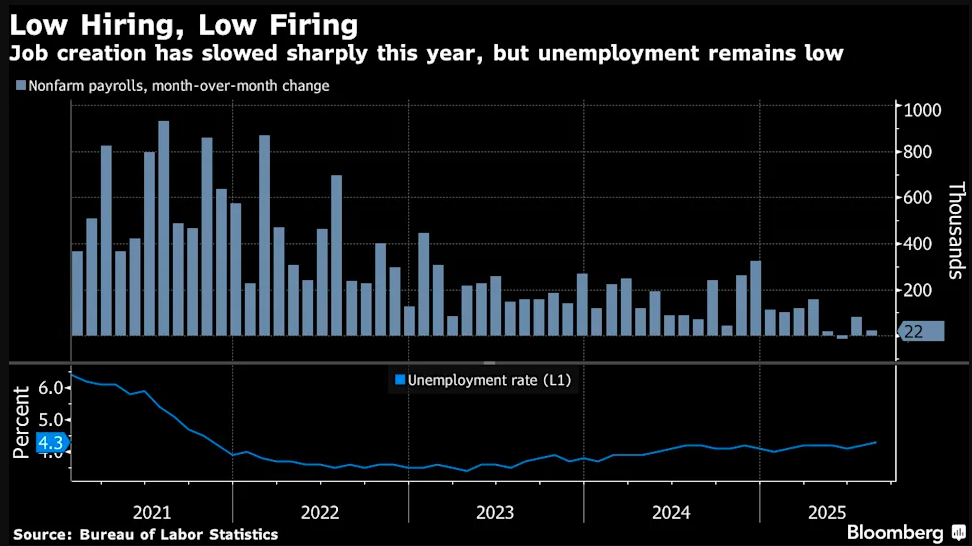

而自9月会议以来,最新的美国劳动力市场数据——部分由私营数据机构填补了政府停摆造成的数据空白,本身也并未带来太多积极的信号。美联储主席鲍威尔本月初表示,劳动力市场“实际上已显著走软”,并指出存在“相当大的下行风险”。

受此影响,利率期货市场目前已几乎完全消化了美联储本周降息25个基点、12月再降息一次、甚至明年3月进一步降息的预期。

规模达29万亿美元的美国国债市场投资者,借着市场对美联储连续降息的预期,今年也斩获了超常收益——有望创下自2020年以来的最佳年度表现。美债市场本月延续了这些涨幅,因预期未来将进一步降息而上涨了1.1%。

“要让市场放弃对接下来两次会议总共降息50个基点的定价将会非常困难,”摩根士丹利投资管理公司固定收益团队负责人Vishal Khanduja表示,“很难证明偏离市场预期的合理性。”

桑坦德美国资本市场首席美国经济学家Stephen Stanley也表示:“金融市场采取了非常激进的押注策略,而美联储领导层对此也没有明确反对。”

内部分歧恐进一步加剧?

然而,即便金融市场似乎已经为美联储持续降息“勾勒”好了路径蓝图,鲍威尔似乎也“放任为之”,但这并不意味着美联储内部不会存在异议的声音。

业内人士表示,包括圣路易斯联储主席穆萨莱姆、堪萨斯城联储主席施密德和克利夫兰联储主席哈马克在内的一批地区联储主席可能会提出异议。9月公布的利率预测显示,在美联储19位决策者中,有9人支持今年最多再降息一次,其中7人倾向于不再降息。

该群体中的数位官员确实承认招聘放缓,并支持了9月的降息决定。但他们同时也指出,由于移民数量急剧下降,劳动力供给与需求同步萎缩。这意味着维持失业率稳定所需新增就业岗位减少。有专家估算,当前维持失业率稳定的盈亏平衡水平其实已接近目前的就业增速——过去三个月月均新增就业为2.9万人。

同时,这些官员们对通胀的担忧正再次“抬头”。

尽管关税并未引发许多人预期的那种程度的物价上涨,但特朗普持续宣布的新关税措施引发了人们的担忧——即关税影响可能将更为持久。此外,近期有证据表明,物价压力正在直接受关税影响区域以外的类别中积聚。

明年将获得FOMC投票权的克利夫兰联储主席哈马克,本月就已公开表达了对服务业价格飙升的忧虑。数据显示,2025年初非住房核心服务通胀曾有所回落,但目前已连续四个月同比涨幅超过3%。

多位官员指出,通胀率已连续四年超出美联储2%的目标,预计要到2028年才能重回目标区间。如此长时间的“超标”状态,恐将显著推高长期通胀预期的上升风险——这种发展态势足以令政策制定者真正警觉。

费城联储新任主席安娜·保尔森本月在上任后的首次政策演讲中就强调:“长期通胀预期的稳定性是货币政策可信度的关键试金石。完成降通胀任务——使通胀率回归2%至关重要。”

就连今年夏天最早警示招聘放缓的美联储鸽派理事沃勒,近期也因强劲增长与疲软劳动力市场之间的矛盾,呼吁谨慎降息。

沃勒在本月初的演讲中表示:“两者中必有一变——要么经济增长放缓以匹配疲软的劳动力市场,要么劳动力市场复苏以匹配更强劲的经济增长。”

无论如何,政府停摆期间官方数据的缺失,可能将使美联储官员的政策判断更显迷雾重重。这一背景意味着美联储本月大致将维持9月时的“航向”,但要说会释放多么明确的鸽派信号,可能性无疑也不大。花旗集团经济学家Veronica Clark指出,这可能意味着他们将延续9月利率预测中既定的政策路径——即今年再降息两次,2026年仅降息一次。

“分歧依然很大,但目前没有足够证据能真正左右决策方向,”Clark指出,“这可能成为主要信号之一——当前缺乏清晰度,导致决策者难以准确预判未来走向。”