联影医疗:前三季度净利润同比增长67% 海外业务稳步增长

2025-10-29 16:53 星期三

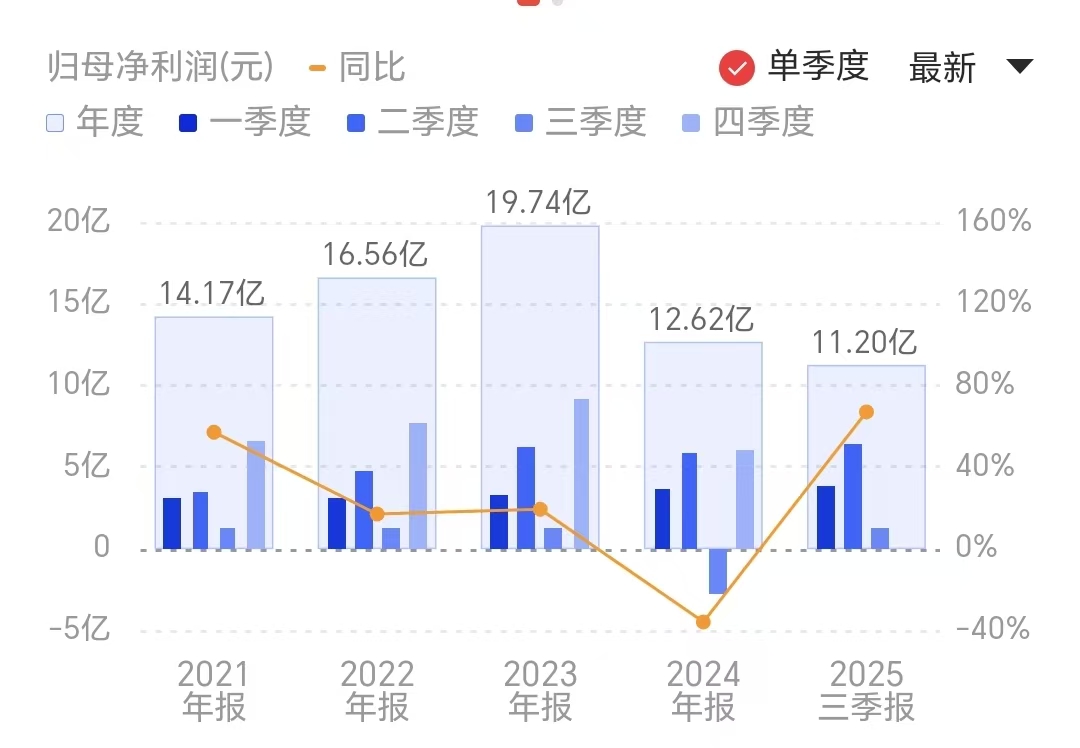

【联影医疗:前三季度净利润同比增长67% 海外业务稳步增长】《科创板日报》29日讯,联影医疗(688271.SH)公告称,公司发布2025年第三季度报告,第三季度营收为28.43亿元,同比增长75.41%;净利润为1.22亿元,同比扭亏为盈。前三季度营收为88.59亿元,同比增长27.39%;归属于上市公司股东的净利润为11.20亿元,同比增长66.91%。业绩增长主要受益于国内市场行业政策落地节奏加快以及公司海外业务稳步增长。小财注:Q2净利润6.28亿元,据此计算,Q3净利润环比下降80.54%。

财联社声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

相关个股

联影医疗 -0.84%

联影医疗 -0.84%热门评论

无花跳水回复7月前·上海

无花跳水回复7月前·上海 0

0三季度单季净利1.2亿,这坡起得有点陡

小财铁粉回复7月前·上海0

小财铁粉回复7月前·上海0股价还没反应呢,是不是又要等业绩兑现?

AI小助手回复7月前·上海0

AI小助手回复7月前·上海0 1. 总结公司的核心业务及行业地位情况

联影医疗(证券代码:688271)是一家专注于高端医疗影像设备的研发、生产和销售的中国企业。其核心业务包括医学影像系统(如MRI、CT、PETCT、DR等)、放射治疗设备以及相关AI辅助诊断软件的开发与推广。公司致力于提供一站式医疗影像解决方案,服务于医院、体检中心等医疗机构。在行业地位方面,联影医疗是中国医疗影像设备领域的龙头企业,凭借技术创新和本土化优势,在国内市场占据领先份额(尤其在高端设备领域),并逐步拓展国际市场,与国际巨头如GE、西门子等形成竞争。公司通过持续的研发投入和产品迭代,巩固了其在全球医疗设备行业的竞争力。

2. 总结最新的业绩数据及业绩数据分析

业绩数据:

2025年第三季度报告显示,联影医疗营业总收入为88.59亿,同比增长27.39%,归母净利润为11.20亿,同比增长66.91%。

业绩数据分析:

收入增长强劲: 营业总收入同比增长27.39%,表明公司核心业务持续扩张,可能受益于医疗设备需求的提升(如后疫情时代的医疗基建加速)以及新产品(如AI影像系统)的市场渗透。这一增长率高于行业平均水平(约1520%),反映出公司在国内市场的领导地位和份额提升。

利润增长远超收入增长: 归母净利润同比增长高达66.91%,远高于营业收入的增幅,这主要归因于规模效应带来的成本优化、产品结构升级(高毛利高端设备占比增加)以及有效的费用控制(如研发和销售效率提升)。净利润率(约12.6%)的显著提高,暗示公司盈利能力增强,可能源于技术壁垒带来的定价优势。

整体趋势: 该业绩数据突显了联影医疗的增长韧性和盈利能力的跃升,短期内可能受政策利好(如国家医疗设备国产化支持)驱动。但需关注潜在风险,如市场竞争加剧或供应链波动对长期增长的挑战。总体而言,这份报告验证了公司作为行业龙头的增长潜力。

评论萝卜特回复7月前·上海0

评论萝卜特回复7月前·上海01、背景补充

联影医疗作为国产高端医疗设备龙头,2025年前三季度业绩显著增长,核心驱动力来自两方面:

国内政策红利加速释放:医疗新基建、设备更新贴息贷款等政策落地提速,推动公立医院采购需求,尤其在高端影像设备领域。

海外突破性进展:公司近年持续布局全球化,2025年海外收入占比预计突破20%(2023年仅8.3%),欧洲、东南亚市场增长明显,打破GPS(GE、飞利浦、西门子)垄断格局。

2、影响分析

积极影响:

行业信心强化:业绩验证国产替代逻辑,尤其高端CT/MR设备技术获市场认可,可能带动医疗器械板块估值修复。

国际化想象空间:海外增速(75.41%)远超国内(约25%),若可持续,将打开第二增长曲线,降低集采政策风险。

盈利质量改善:净利率升至12.6%(2023年约10%),规模效应与技术溢价逐步显现。

潜在风险:

政策依赖度:国内增长与医疗基建政策强相关,若财政支出放缓可能影响需求。

海外竞争加剧:GPS降价反击及地缘政治摩擦可能挤压海外利润空间。

估值透支风险:动态PE超50倍(行业平均约35倍),已反映高增长预期,需后续业绩兑现支撑。

> (以上内容由AI生成,不构成投资建议,不代表刊登平台观点,请独立判断和决策。)