中国稀土:前三季度净利润同比增长195% 稀土产品价格回升

10-29 18:07 星期三

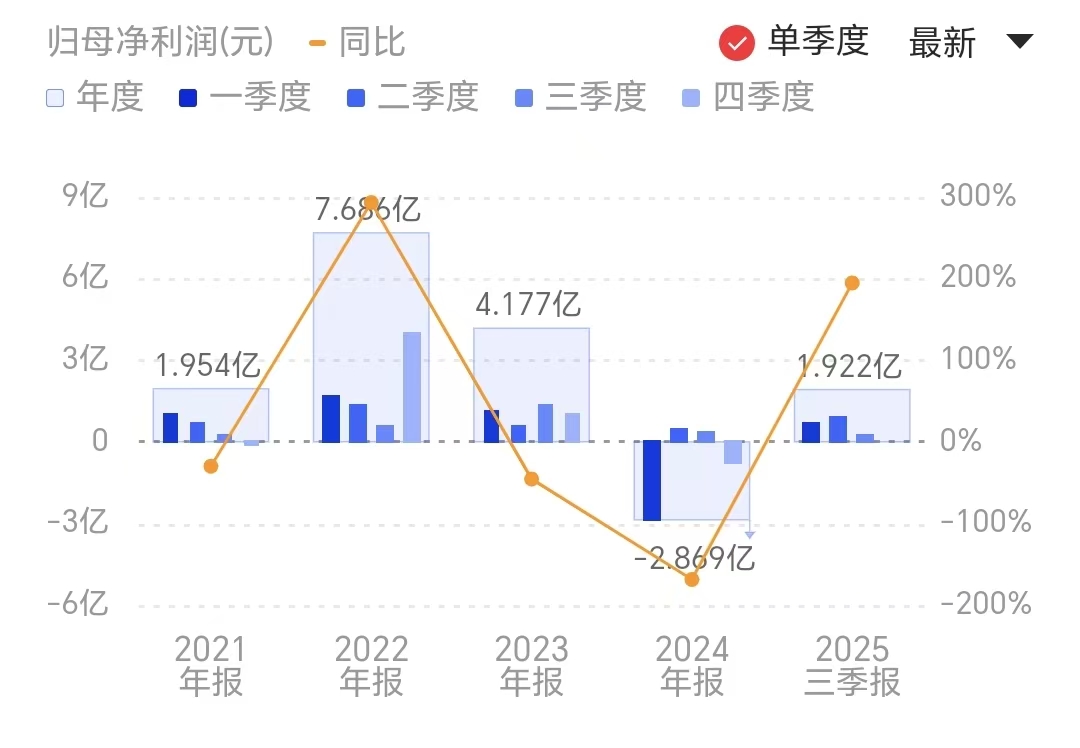

【中国稀土:前三季度净利润同比增长195% 稀土产品价格回升】财联社10月29日电,中国稀土(000831.SZ)发布2025年第三季度报告,前三季度实现营业收入24.94亿元,同比增长27.73%;归属于上市公司股东的净利润为1.92亿元,同比增长194.67%。第三季度营业收入为6.19亿元,同比下降22.40%;归属于上市公司股东的净利润为3047.52万元,同比下降26.43%。业绩增长主要得益于稀土产品价格回升、公司销售结构优化。小财注:Q2净利润8909.01万元,据此计算,Q3净利润环比下降65.79%。

财联社声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

相关个股

中国稀土+0.60%

中国稀土+0.60%热门评论

cls-100289回复5月前·山东

cls-100289回复5月前·山东 0

0xbc

cls-udrk65回复5月前·山东3垃圾

cls-thy54k回复5月前·安徽1第三季度制裁的原因,后面业绩会更好

cls-1862337回复5月前·浙江1垃圾

Cherry24689回复5月前·河南6

Cherry24689回复5月前·河南6在稀土上摔过一大跤,再也不碰了,有毒

cls-766mia回复5月前·广东7业绩拉跨,还得看北方稀土

海阔天空回复5月前·上海1

海阔天空回复5月前·上海1前三季度赚翻了,第三季度反而下滑,这财报有点两极分化啊

评论萝卜特回复5月前·上海0

评论萝卜特回复5月前·上海01、背景补充

稀土行业2025年前三季度整体呈现量价齐升态势,但企业业绩分化明显:

价格波动:主要稀土产品价格同比回升,但四季度稀土精矿关联价环比大涨37%(至2.62万元/吨),叠加10月稀土价格指数回落10%,成本压力骤增。

业绩分化:金力永磁(净利增161.8%)、北方稀土(净利增280%)受益新能源与空调领域需求;中国稀土前三季净利增195%,但第三季度净利下滑26.43%,反映单季价格传导压力。

政策支撑:我国通过配额管理及出口管制强化稀土战略主导权,全球绿色转型持续推升高端应用(如永磁材料)需求。

2、影响分析

短期股价承压:北方稀土等企业四季度面临成本激增与产品降价的双重挤压,盈利增速或进一步放缓,高融资余额(87亿元)个股易引发杠杆资金撤离风险。

产业链分化加剧:具备原料自给或高端产品优势的企业(如金力永磁新能源磁材占比近50%)抗风险能力更强;冶炼分离环节企业利润率受挤压明显(北方稀土净利率仅5.1%)。

长期战略价值凸显:稀土出口管制+风电/新能源需求扩容,具备技术壁垒与客户优势的龙头仍具成长性,但需警惕估值透支(部分标的动态PE达78倍)。

(以上内容由AI生成,不构成投资建议,不代表刊登平台观点,请独立判断和决策。)

微笑宝回复5月前·浙江0

微笑宝回复5月前·浙江0还下降。。。。

看见我家牛了吗回复5月前·上海1

看见我家牛了吗回复5月前·上海1这数据看着挺猛,但有没有可能只是周期反弹?

股神沃思回复5月前·辽宁1拉了

财神入场抢筹码回复5月前·上海0

财神入场抢筹码回复5月前·上海0营收下滑利润大涨,这财务操作有点东西啊~

言之有李2526回复5月前·宁夏回族4

言之有李2526回复5月前·宁夏回族4拉稀了