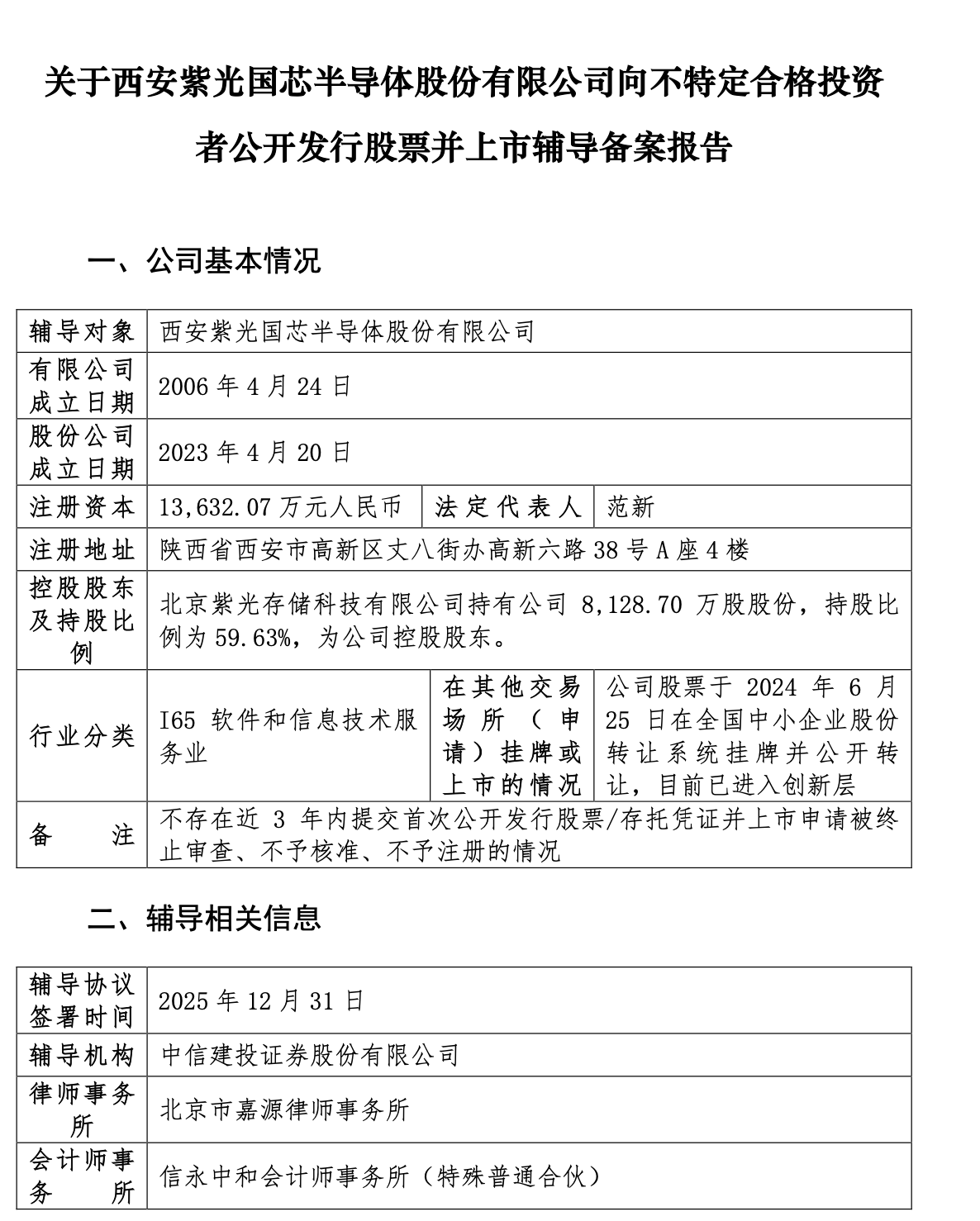

《科创板日报》1月7日讯(记者 黄修眉) 证监会官网IPO辅导公示系统显示,西安紫光国芯半导体股份有限公司(下称:“紫光国芯”)近日向陕西证监局提交辅导备案,辅导券商为中信建投证券。

辅导备案显示,紫光国芯成立于2006年4月,注册资本1.36亿元,法人代表范新。公司股票于2024年6月25日在全国中小企业股份转让系统挂牌并公开转让,目前已进入创新层。

官网显示,紫光国芯前身为成立于2004年德国英飞凌西安研发中心的存储事业部,2006年分拆成为独立的奇梦达科技西安有限公司,2009年被浪潮集团收购转制成为国内公司并更名为西安华芯半导体有限公司。

2015年,紫光集团紫光国芯微电子股份有限公司收购西安华芯半导体有限公司,并更名为西安紫光国芯半导体有限公司。2019年12月,经过重组,西安紫光国芯半导体并入北京紫光存储科技有限公司。2022年紫光集团实控人变更为智广芯控股。

目前,紫光国芯隶属新紫光集团,是以存储技术为核心的产品和服务提供商。其核心业务涵盖存储颗粒产品、存储KGD产品、模组和系统产品、定制大带宽DRAM产品和CXL主控芯片产品,以及集成电路设计开发服务。

紫光国芯十余年来一直专注于存储器尤其是DRAM存储器的研发和技术积累,拥有从产品立项、指标定义、电路设计、版图设计到硅片、颗粒、内存条测试及售前售后技术支持等全方位技术积累,二十余款芯片产品和四十余款模组产品实现全球量产和销售,是国家高新技术企业、国家企业技术中心、国家知识产权优势企业,并承担多个国家级重大研发专项。

从其业绩表现来看,2023年至2025年上半年各期期末,紫光国芯分别实现营收9.136亿元、12.10亿元、7.505亿元,营收同比增幅分别为-60.56%、32.42%、38.64%;同期,其归属净利润分别为-1.989亿元、-2438万元、568.3万元,归属净利润同比增幅分别为-258.55%、87.74%、139.54%。

股权结构方面,北京紫光存储科技有限公司持有公司8128.70万股股份,持股比例为59.63%,为公司控股股东。上市公司紫光国微为其第二大股东,持股比例6.78%。紫光国芯前十大股东名单中,唐兴资本、中信建投投资、中信建投资本、西高投均为国有资本。

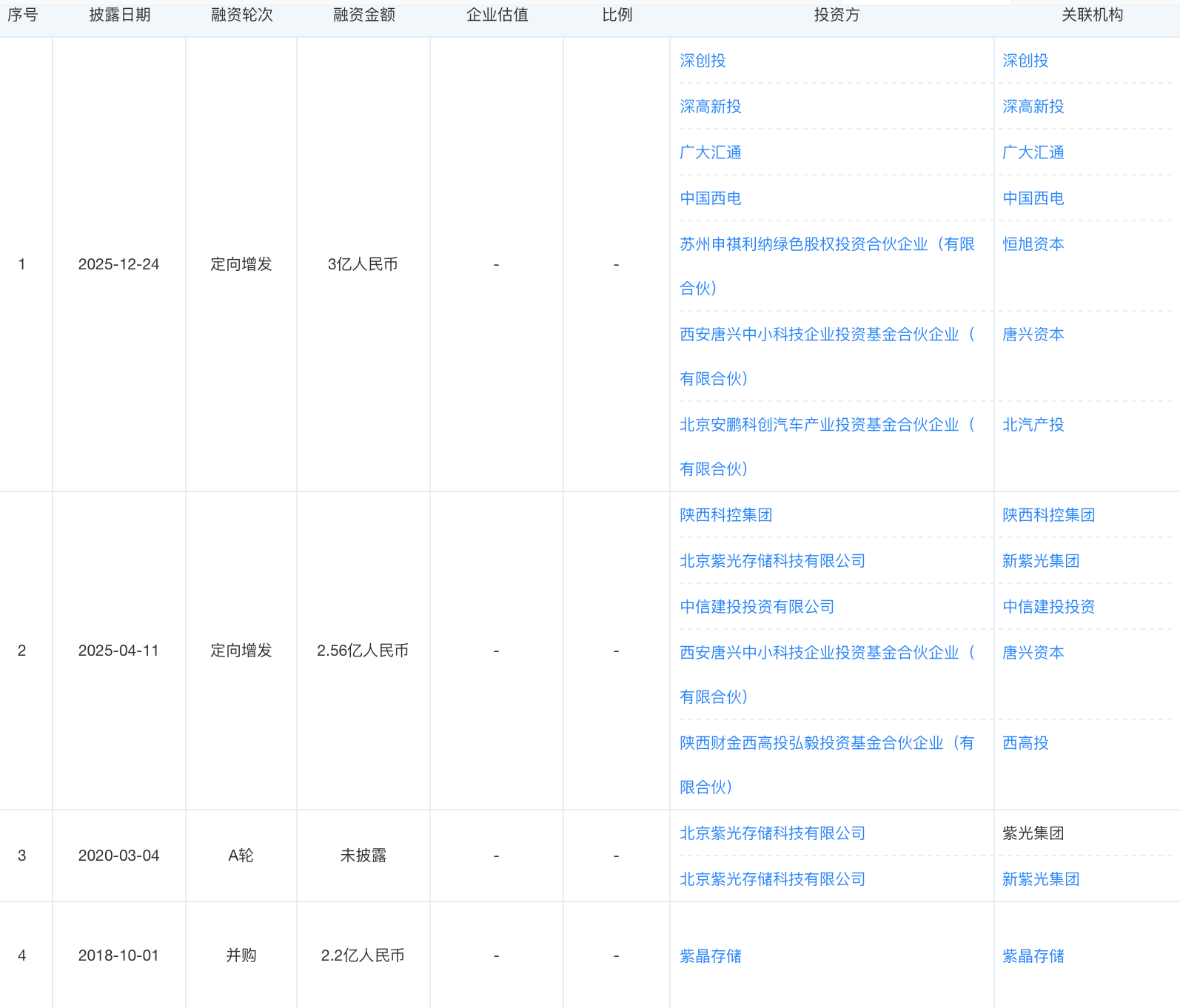

融资历程方面,紫光国芯目前共历经4轮融资,最早于2018年10月被紫光存储集团以2.2亿元收购。此后的2025年4月和12月分别完成2轮定向增发,定增对象包括西高投、陕西科控集团、深高新投、深创投等一众国有资本,中信建投投资这一金融机构,以及北汽产投、中国西电两大产业资本。