财联社1月29日讯(编辑 卞纯)周四(1月29日),全球最大内存芯片制造商三星电子发布了2025年第四季度(截至12月31日)以及2025年全年业绩。

财报显示,随着科技巨头间的AI竞赛加剧存储芯片短缺问题,并导致价格大幅上涨,公司去年第四季度营业利润同比增长近3倍,创下历史新高。该公司还预测,未来存储芯片需求将保持强劲。

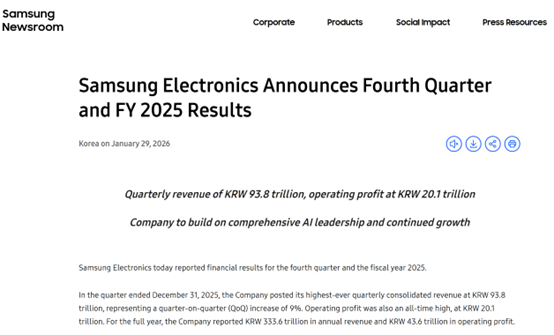

具体来看,三星2025年第四季度营收为93.8万亿韩元,创历史新高,环比增长9%,较上年同期增长24%。

当季公司营业利润为20万亿韩元(约合139.8亿美元),与其预期的20万亿韩元相符,较上年同期的6.49万亿韩元大幅增长208%。

全年来看,公司实现年营收333.6万亿韩元,营业利润43.6万亿韩元。这一业绩凸显出三星强大的定价能力,该公司今年的盈利增长预计将进一步加速。

现金牛业务

分业务来看,在人工智能领域强劲需求的推动下,第四季度三星的现金牛业务(核心盈利来源)——芯片业务——营业利润达到创纪录的16.4万亿韩元,较上年同期飙升470%,较前一季度的7万亿韩元翻了一倍有余。

而受芯片价格飙升带来的成本挤压,三星手机业务的利润则降至1.9万亿韩元。该公司表示,其手机业务今年预计将面临不断上升的成本压力。

三星显示业务的利润增长了一倍多,达到2万亿韩元,得益于其主要客户苹果iPhone 17系列的强劲销售。

未来芯片需求将保持强劲

展望未来,三星预计,随着AI竞赛加剧芯片供应紧张并推高价格,未来芯片需求将保持强劲。

三星在一份声明中表示,2026 年第一季度“持续的AI热潮预计将继续推动整个行业有利的市场环境。

不过该公司也警告称,不断上涨的存储芯片价格正在对其智能手机和显示业务造成压力,并提醒称还有其它持续存在的风险,比如全球关税。

三星联席CEO卢泰文在接受采访时表示,此次芯片短缺的情况是“前所未有的”,并补充称不排除进一步上调存储芯片售价的可能。

三星电子周四还表示,其下一代高带宽内存(HBM)芯片,即HBM4,有望在本季度开始交付。

本周有报道称,三星的HBM4芯片已通过英伟达和AMD的认证测试,将于下月开始向这两家公司供货。

目前,三星一直在HBM领域努力追赶其本土竞争对手SK海力士,后者是英伟达AI加速器的关键HBM供应商。

SK海力士周三公布的2025年第四季度财报显示,凭借内存芯片领域的竞争力以及包括HBM在内的高附加值产品,该公司的年度和季度业绩双双创下历史新高。