财联社1月30日讯(编辑 刘蕊)美东时间周四盘后,苹果公司公布了其第一财季的财务业绩。

该业绩超出预期,营收同比增长16%,创下历史新高。推动公司股价在盘后交易中上涨了超过 1%。

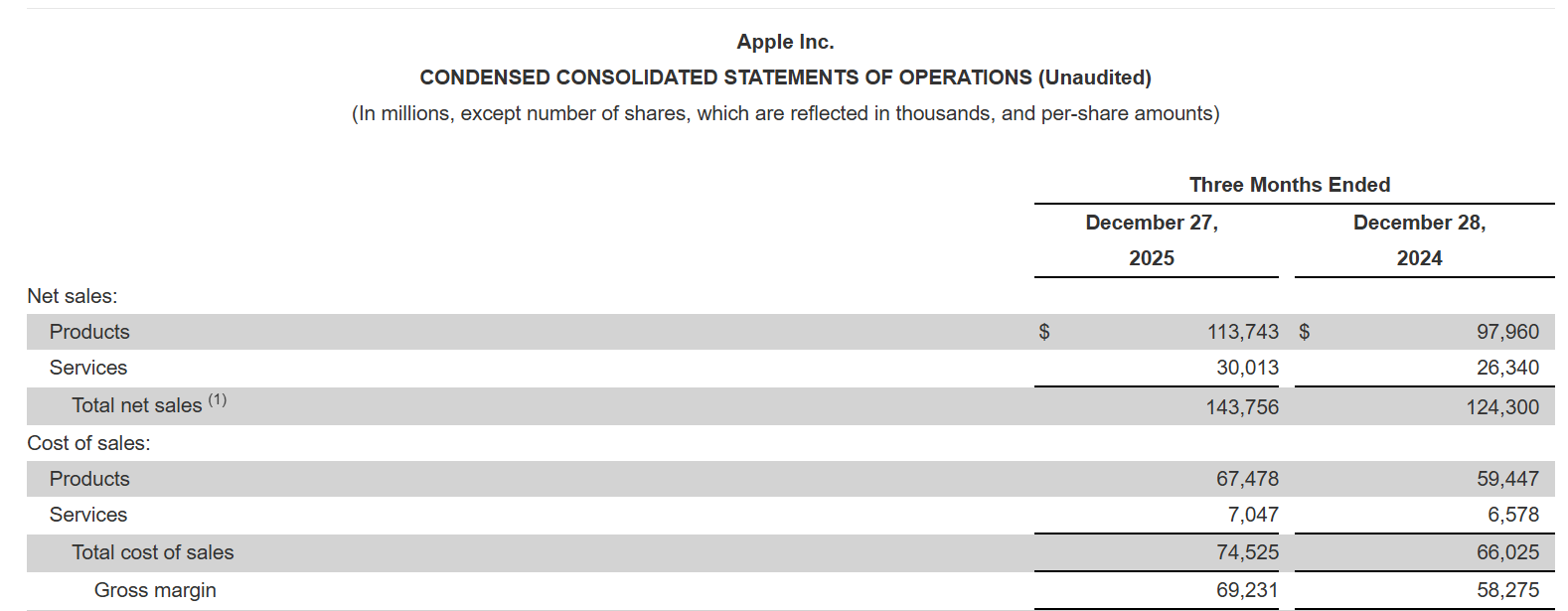

财报显示,在截至12月结束的第一财季中,苹果业绩与LSEG预期相比:

每股盈利:2.84 美元,而预期为2.67美元

营收:1437.6亿美元,而预期为1384.8亿美元

该公司报告的净利润为421亿美元,即每股摊薄收益2.84美元,而去年同期为363.3亿美元,即每股摊薄收益2.40美元。

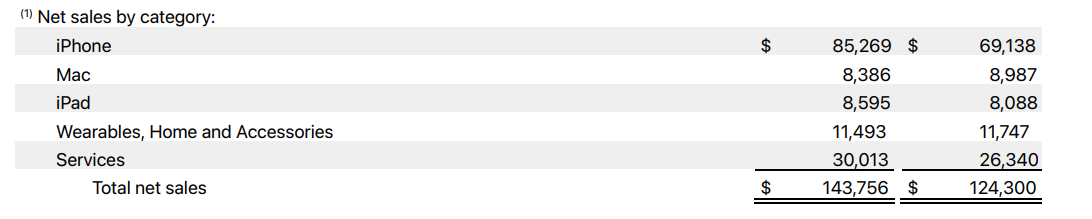

以下是苹果主要产品线的业绩情况:

iPhone 营收:852.7亿美元,而预期为786.5亿美元

Mac 营收:83.9亿美元,而预期为89.5亿美元

iPad 营收:86亿美元,而预期为81.3亿美元

可穿戴设备、家庭及配件业务营收:114.9亿美元,而预期为120.4亿美元

服务营收:300.1亿美元,而预期为300.7亿美元

毛利率:48.2%,而预期为47.5%

苹果财务主管凯文·帕雷克(Kevan Parekh)表示,苹果预计其第二财季(截至3月底)的营收将较上年同期增长13%至16%,这相当于1078亿美元至1106.6亿美元。相比之下,分析师对该季度营收的预期为1048.4亿美元。

苹果财务主管凯文·帕雷克(Kevan Parekh)表示,苹果预计其第二财季(截至3月底)的营收将较上年同期增长13%至16%,这相当于1078亿美元至1106.6亿美元。相比之下,分析师对该季度营收的预期为1048.4亿美元。

苹果表示,第二财季的iPhone供应将受到限制,而其服务业务营收的同比增长率预计与第一财季的14%相近。

iPhone在中国市场销售回暖

总体而言,iPhone的全球营收在同比增长了23%,达到852.7亿美元,该公司将这一增长归因于去年9月发布的 iPhone 17 系列产品的强劲销售。

苹果首席执行官蒂姆·库克在接受采访时称:“iPhone的需求简直令人难以置信。”

这种强劲的增长与去年同期形成了鲜明对比,当时苹果报告的iPhone销量略有下降。

库克表示,苹果目前拥有活跃使用的iPhone、Mac 以及其他苹果设备共计25亿台,这一数字较去年1月公布的23.5亿台有所增加。这个数字备受关注,因为它不仅反映了苹果硬件产品的市场规模,也反映了其平台上的软件市场潜力。

苹果在中国市场(包括中国大陆、中国台湾和中国香港)的销售表现尤为出色,该地区的营收在第一财季同比增长了38%,达到 255.3 亿美元。库克表示,该地区的业绩得益于iPhone的销售。

“我们在中国大陆的换新用户数量创下了历史新高,换机率也实现了两位数的增长。”库克说道。

换新者指的是原本就使用iPhone的用户购买了更新机型的用户,而换机者则是之前使用其他品牌手机转而使用iPhone的新用户。

库克表示,在中国,“我们看到的增长幅度确实超出了我们的预期。”他还补充说,这是“由产品驱动的”。

Mac和可穿戴设备营收下滑

在第一财季,苹果的Mac笔记本电脑销量未达到华尔街的预期,同比下降了7%。该公司在去年11月发布了一款搭载新M4芯片的更新版MacBook Pro笔记本电脑。

iPad业务该季度同比增长 6%,达到86亿美元的营收,超出预期。库克表示,本季度购买iPad的人群中有一半此前未曾拥有过该设备。

该公司还将AirPods、Apple Watch、Vision Pro 及其他配件归为“可穿戴设备、家居及配件”类别进行报告。这些产品的销售额同比下降 2%,未达到华尔街的预期。

苹果的服务业务包括诸如 Apple TV 和 iCloud 等订阅服务,以及与谷歌签订的许可协议带来的广告收入、AppleCare 保修服务及其他产品。该业务同比增长14%,达到263.4亿美元的销售额。库克表示,苹果电视在12月的用户观看量同比增长 36%。

在AI方面投资有限

本月早些时候,该公司宣布将与谷歌合作,利用其Gemini人工智能模型为苹果智能软件提供支持。

“我们在人工智能领域拥有全球最出色的平台。”库克说道。

苹果公司在第一财季的资本支出为23.7亿美元,低于去年同期的 29.4 亿美元。但研发费用从去年同期的 82.7亿美元增加到了 108.9 亿美元。

帕雷克表示:“人工智能的推进需要我们在常规产品路线图投资之外进行额外的投资。”

不过,值得注意的是,苹果在人工智能技术方面的投入远低于其竞争对手,如Meta和微软,这些公司已承诺投入数千亿美元用于人工智能基础设施建设。

内存价格飙升影响将扩大

苹果的所有设备,包括 iPhone、Mac 和 iPad,都需要大量的存储和内存,这引发了关于该公司如何应对因全球内存价格飙升而带来的组件成本增加的问题。

库克表示:“目前我们正处于供应链模式中,以满足当前极高的客户需求,但我们的供应受到了限制。目前还难以预测供需何时能够达到平衡。”

库克还指出,其中一个限制因素是苹果处理器所需的先进芯片制造技术。他还表示,第一财季内存价格的影响较小,但公司预计在第二财季内会有更大的影响。

“我们确实看到内存的市场价格在大幅上涨,”库克说道。

帕雷克表示,苹果在本季度用于股票回购和分红的支出接近320亿美元。