财联社4月3日讯,4月2日,中央财经委在其首次会议提出,在打好防范化解金融风险攻坚战方面,要坚持底线思维,坚持稳中求进,抓住主要矛盾。要以结构性去杠杆为基本思路,分部门、分债务类型提出不同要求,地方政府和企业特别是国有企业要尽快把杠杆降下来,努力实现宏观杠杆率稳定和逐步下降等。

此次财经委员会提出要以结构性去杠杆为基本思路,是对此前笼统提降低宏观杠杆率的修正,更加准确的反映了中国经济中的杠杆状况,更有利于实现宏观杠杆稳定和逐步下降。

此次表述中有两处看似矛盾,但却具有现实合理性的表述。即“尽快”把国有企业杠杆降下来,“逐步”降低宏观杠杆率。要理解和做到“尽快”和“逐步”,首先要了解当前中国的杠杆率状况。

杠杆率过高严重吞噬国企价值

根据国家金融与发展实验室近日发布的中国去杠杆进程报告(2017年度)指出,2017年,包括居民、非金融企业和政府部门的实体经济杠杆率由2016年的239.7%上升到242.1%,上升了2.3个百分点。对比2008年以来杠杆率的快速攀升,当前的杠杆率增速大幅回落,总水平趋于平稳。

从结构上看,非金融企业部门杠杆率下降,居民杠杆率上升较快,政府部门杠杆率略有回落。非金融企业部门杠杆率由2016年的158.2%回落至156.9%,下降了1.3个百分点;居民部门杠杆率从2016年的44.8%上升到49.0%,提高了4.1个百分点。

在居民部门加杠杆近两年呈加速态势同时,国企已出现降杠杆势头,但形势仍然严峻。数据显示,2017年国企资产负债率为65.7%,比上一年下降0.4个百分点;规模以上工业企业资产负债率为55.5%,比上一年下降0.3个百分点。

“国有企业去杠杆仍是未来重中之重。”国家金融与发展实验室副主任张晓晶指出,尽管国有企业特别是上市公司的资产负债率有所下降,但非国有企业资产负债率下降速度更快,使得国企债务占比依旧保持在高位。当前国企债务占全部非金融企业部门的62%,比2016年增加3个百分点。因此,去杠杆仍面临挑战。

中国国家主席习近平曾表示,国有企业是壮大国家综合实力、保障人民共同利益的重要力量,必须理直气壮做强做优做大,不断增强活力、影响力、抗风险能力,实现国有资产保值增值。

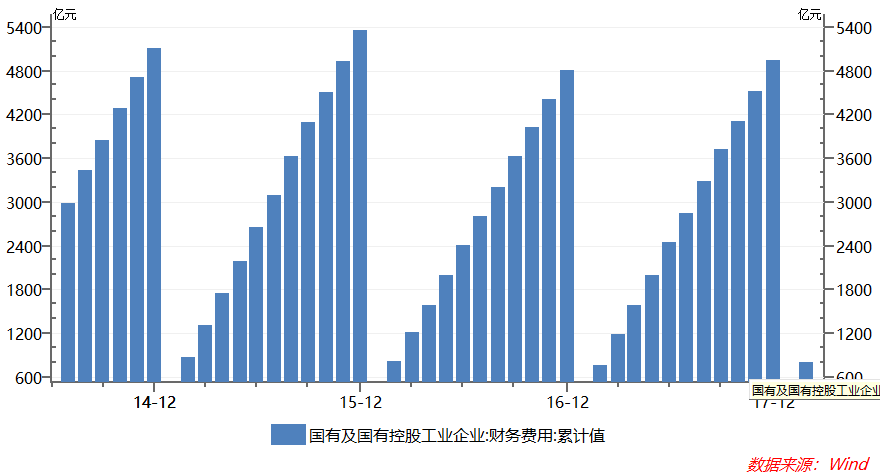

负债率过高,正吞噬这国企的价值,高额的利息令国企不堪其重,正成为国企发展和改革的重要障碍。去年国有工业企业财务费用高达4949.60亿元,而利润为16651.20亿元,财务费用占到利润总额的29.73%。

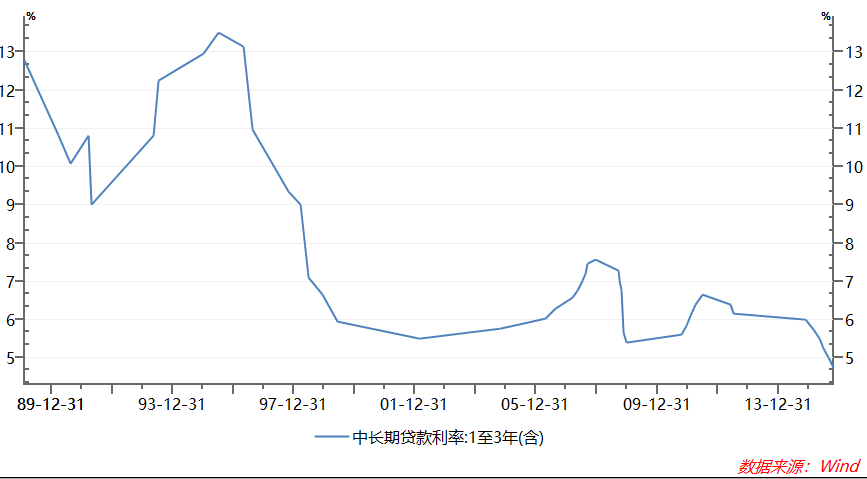

眼下,全球主要经济体都已经或者即将走入货币政策正常化,其中美联储已经加息6次,这给中国的货币政策带来巨大的外部压力。如果中国跟随加息,则国企的财务费用将大幅增加。实际上,未来加息是不可避免的,目前中国利率已经处于历史最低点。

降低国有企业的负债率可以说是刻不容缓,否则甚至可能影响到中国未来货币政策正常化。

居民和私营企业有加杠杆空间

我们知道,经济的发展有其规律,债务和杠杆是伴随人类经济发展史,并非洪水猛兽,利用好杠杆,能极大的促进经济发展。中国目前的杠杆水平也并非忽然而来,而是和中国经济发展紧密融合,同步增长的。如果用药过猛,以求快速降低杠杆率,将极大的冲击中国经济的稳定和发展,甚至可能引发新的更大的风险,而“不能因为处置风险引发新的风险”是中国防范化解风险的基本原则。所以宏观杠杆率必须是逐步下降,这是现实也是合理的选择。

要保持杠杆率稳定和逐步下降,在尽快降低国有企业的同时,意味着其他领域或者行业的杠杆率仍有可能会上升。

目前来看,居民杠杆率仍有一定的上升空间。根据估算,居民每年债务负担(即年还本付息额)尚不到可支配收入的10%。由于居民债务的过快增长,居民每年的还本付息压力显著增大,但当前尚处于可控范围,尚具有一定的加杠杆空间。

即使有加杠杆空间,仍要采取有质量的加杠杆。前央行行长周小川去年十九大期间表示,关于家庭部门的债务杠杆率,从全球比较来讲,中国还不算高,但是最近几年增长很快。这个快的程度提请大家注意,不是说现在就要去杠杆,而是说增长的过程要注意质量,要使增量部分保持稳健,同时又是高质量的。

要有质量加杠杆,首先要避免坏杠杆的增长。2017年,居民短期消费贷增长过快,全年上涨了38%。专家分析称,这些贷款有相当大部分仍然是住房贷款的替代形式,短期消费贷成为变相抵押贷,加大了风险。通过短期消费贷曲线进入楼市的贷款,无疑是无质量的杠杆。中国金融监管机构已经对消费贷款进行严格监管,预期未来仍会继续严控短期消费贷进入楼市。

其次,就是要增加好杠杆的比率。在家庭部门方面,因刚需而产生的房贷预期仍会受到政府支持。目前中国居民购房的首付程度在全球仍处于比较高的位置,这是中国银行业增加房贷的安全垫,也是中国有信心来加强调控,不惧房价出现稳步调整的底气所在。

在企业方面,民企杠杆率仍处于较低的位置。去年私营企业财务费用为3663亿元,利润总额为23753亿元,财务费用仅为利润的15.42%,占比几乎只有国企的一半。相比之下,私营企业无疑也具有加杠杆的空间。未来几年,政府有望加大信贷对私营企业的支持力度,以缓冲国企降杠杆带来的冲击。

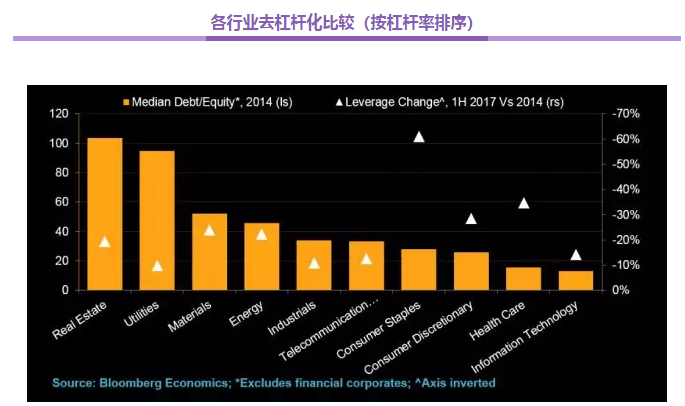

行业来看,企业杠杆主要集中于传统行业,这些行业的效率较低,负债增加带来的经济增长有限,“坏的”杠杆集中在公用事业、房地产、材料和能源行业。自2015年末启动去杠杆以来,这些行业上市公司的杠杆率中值下降10-20%。而另一方面,“好的”杠杆似乎出现在医疗保健、消费必需品和非必需消费品行业。相比上述“坏”杠杆行业,这些“好”杠杆行业同期的杠杆率中值下降速度更快,降幅达到30%甚至更高。

目前中国正大力推动新经济部门的发展,预期银行信贷将会朝这些部门倾斜。相反,产能仍过剩的钢铁、煤炭等行业的信贷将受到抑制,而房地产企业的融资难度仍会很大。

此外,债转股也将是国企降杠杆的利器,也有助于减轻杠杆下降过快带来的风险。1月26日,中国国家发改委、财政部、国资委以及“一行三会”七部委联合发布《关于市场化银行债权转股权实施中有关具体政策问题的通知》,从扩大资金来源、转股债权范围、债转股企业类型和债转股模式等多方面着手解决,帮助企业降低杠杆率。据不完全统计,截至1月下旬,本轮市场化债转股的签约规模已超万亿,但成功落地的规模只占签约总规模的10%左右。因此,促进市场化债转股的有效落地,将成为今年政府的重要任务。(廖定峰|财联社)