财联社3月9日讯(编辑 胡家荣)港股市场延续震荡整理态势。华泰证券最新策略研报系统梳理当前市场基本面、资金流向、情绪指标及配置逻辑,为投资者提供多维度参考。

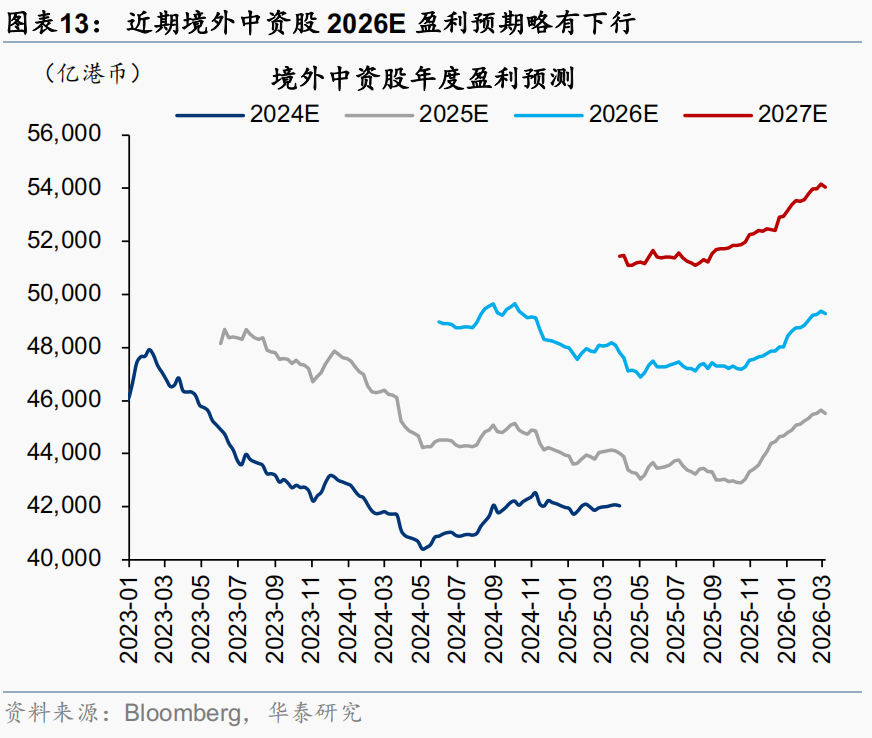

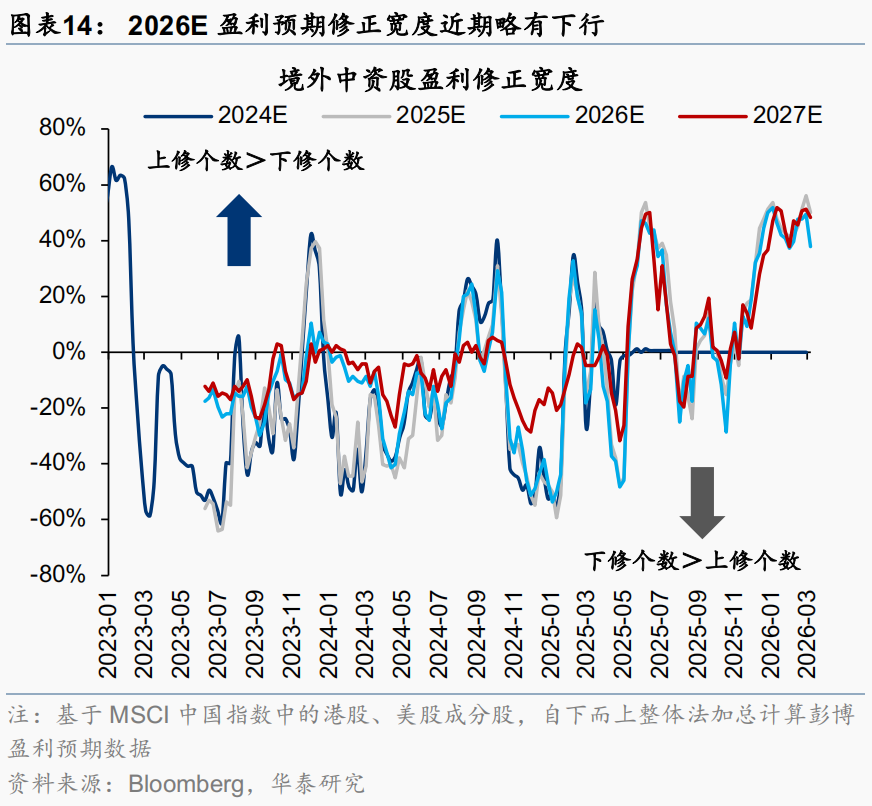

基本面:盈利预期结构性修复,医药地产改善显著

港股非金融彭博一致预期未来12个月盈利/营收(以下简称盈利/营收预期)近1周分别上修0.3%/0.3%,近1月分别上修0.7%与0.4%。

板块上,创新药是亮点,互联网仍在承压。行业上,近1周及近1月盈利预期均上修且幅度居前的板块包括医药(2.5%/3.3%)、房地产(1.6%/1.1%)、石油石化(1.4%/1.0%)。除石油石化外,上周涨幅居前的电气设备和煤炭,近1周与4周的盈利预期修正幅度分别为1.0%/2.8%,0.6%/0.8%。

整体看,分析师基本面修正因子近期保持较好的表现。

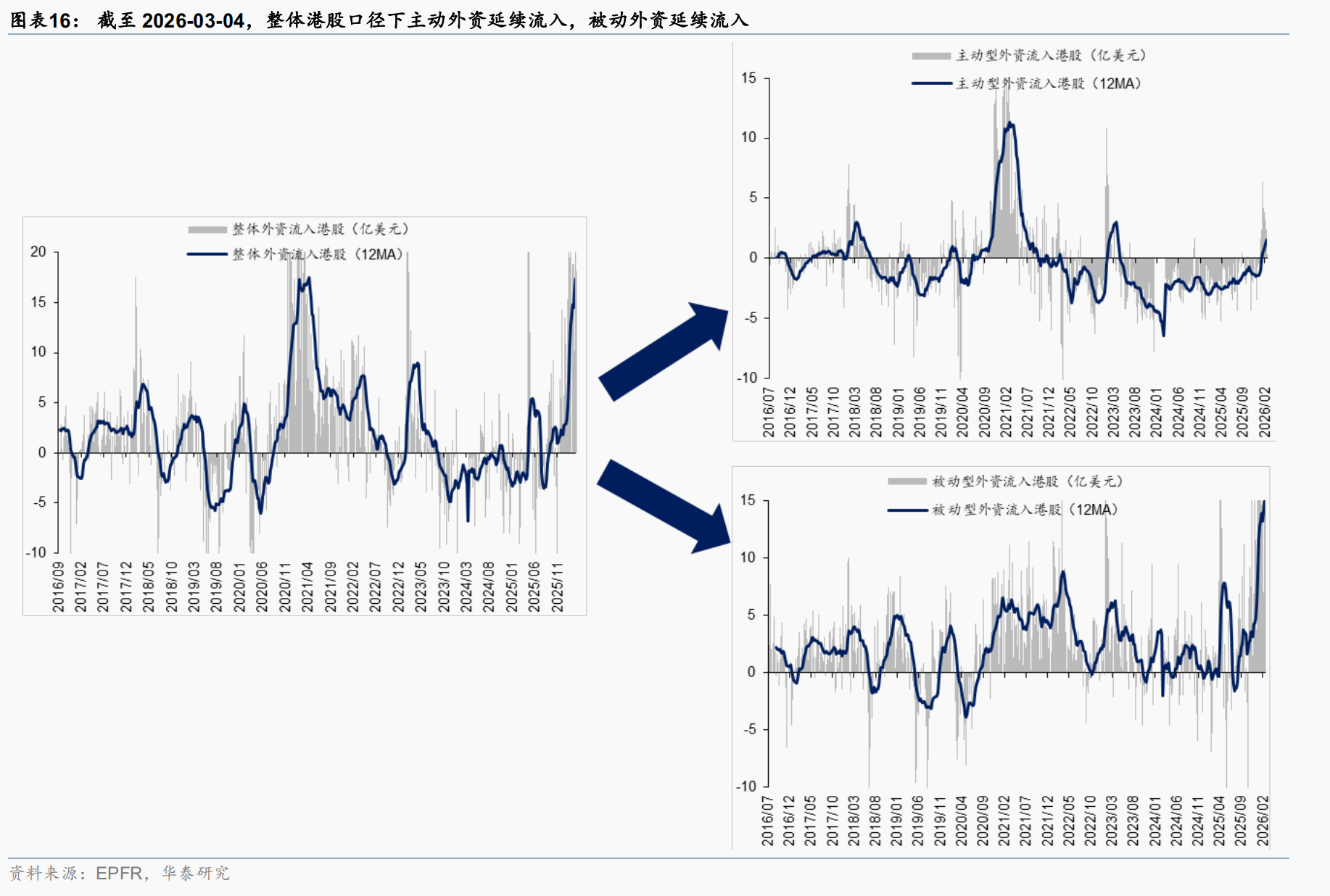

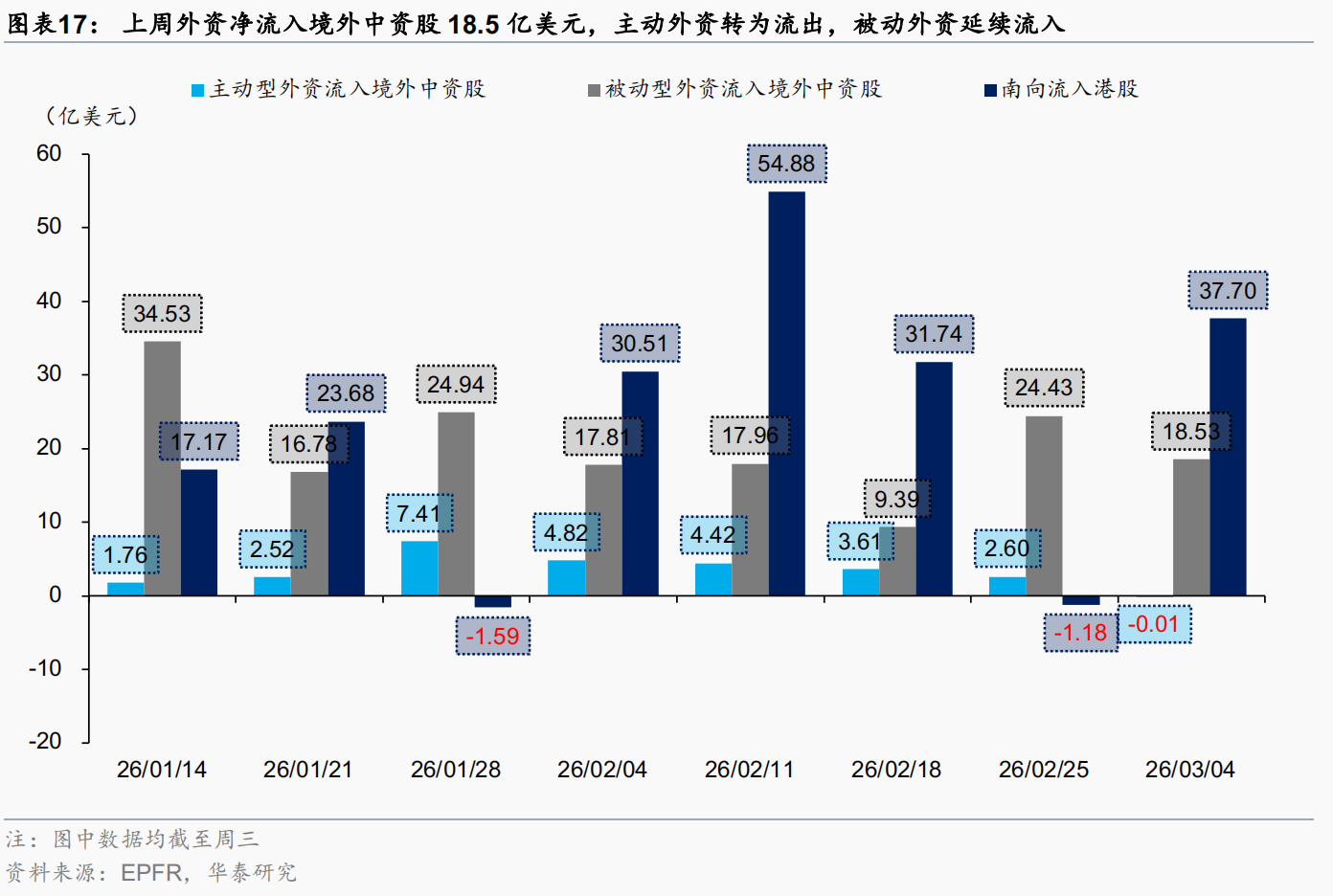

资金面:外资数据仍显示流入,南向资金转为净流出

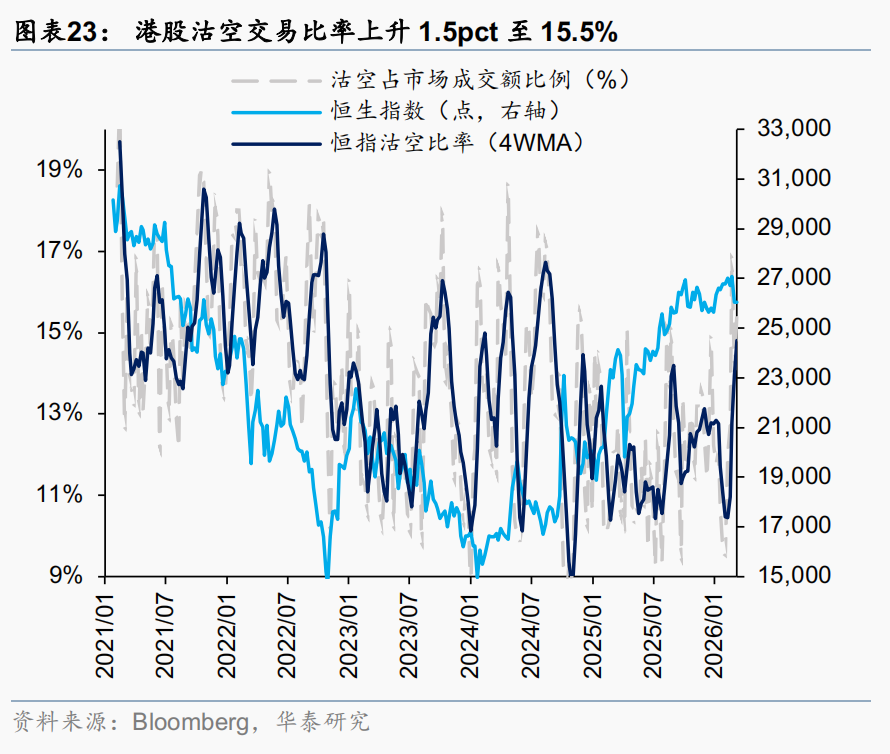

外资方面,截至上周三EPFR口径下外资净流入港股18.2亿美元,边际略有放缓(前一周为净流入24.2亿美元),同时沽空持仓比率(延迟一周披露,最近一期沽空持仓上行0.1pp至2.44%)暂未出现回落迹象,周五反弹下的空头回补规模需等待下一周数据验证。

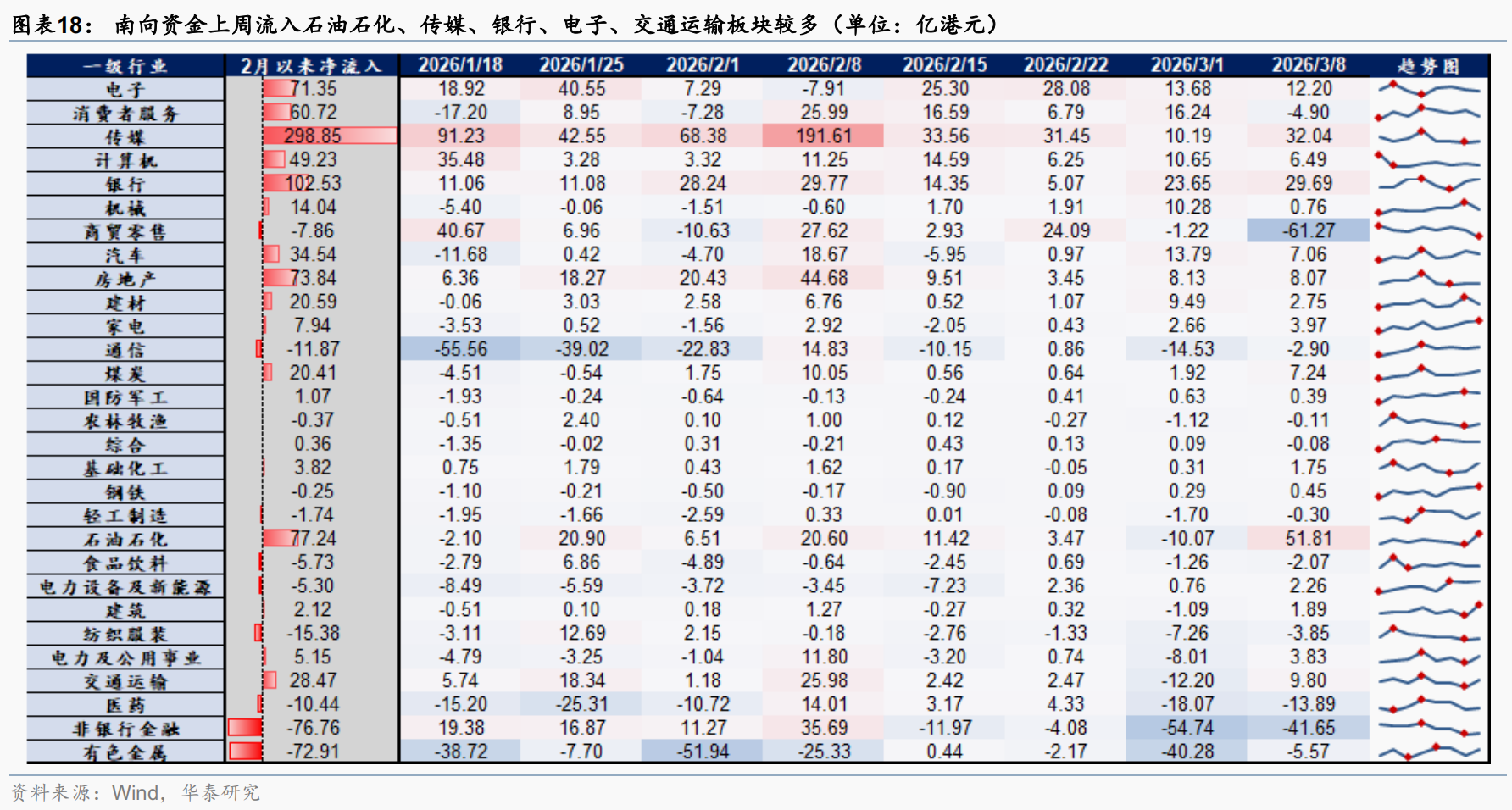

南向方面,上周南向资金出现止损性卖出,净流出港股81亿港币(前一周净流入67亿港币),石油石化、传媒、银行、电子、交通运输板块净流入排名靠前,商贸零售、非银金融、医药、有色金属、消费者服务板块净流出靠前。

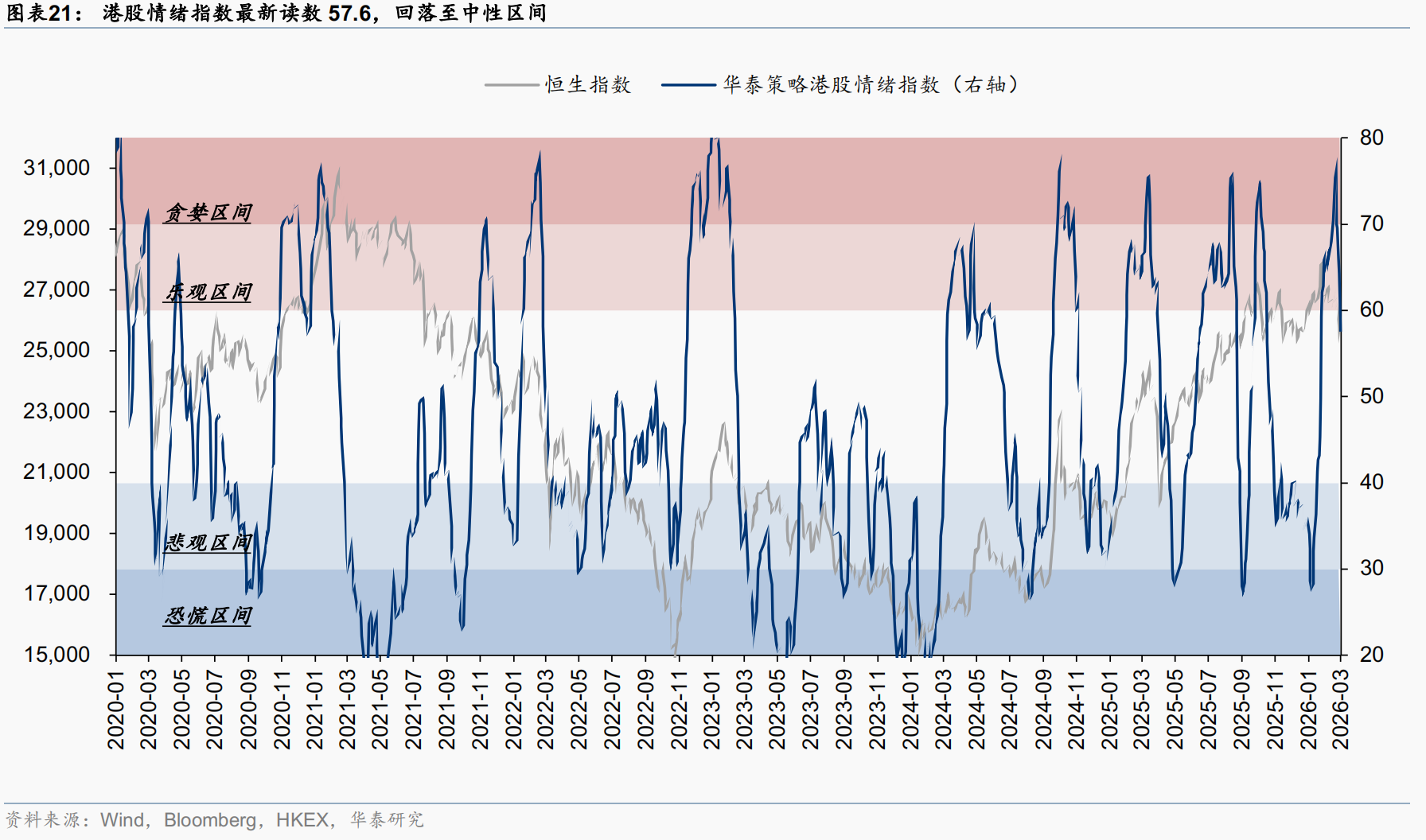

情绪面:指标普遍回落,左侧窗口或待3月中下旬

当前港股情绪指数报57.6,虽仍高于中枢水平,但各分项同步降温:南向资金情绪分项(流入强度、净买入强度、AH溢价)由80/75/100回落至64/63/83;外资情绪分项(升贴水、看沽/看购持仓比)由33/79降至0/69;指数走势分项(隐含波动率)由44降至37。

技术层面,恒指本轮调整幅度已接近历史均值(约5%),但调整时长仍短于历史平均周期(约21个交易日)。参照历史规律,左侧布局窗口或将于3月中下旬逐步显现。

值得关注的是,基于该情绪指数构建的择时策略自2025年9月运行至今,纯多头与多空策略累计超额收益分别达8.9%与16.7%,年化超额收益为16.6%与34.8%,策略有效性持续验证。

配置建议:聚焦抗滞胀主线,优化攻守结构

短期视角下,海外地缘冲突推升能源价格并加剧滞胀担忧,建议增配具备强抗滞胀属性、处于经营周期底部且受益于“Token经济”出海需求的电力运营商(AH股对比下,港股标的估值更具吸引力);同步关注油气龙头及煤电联营企业。

中期维度,AI产业链中存储类半导体硬件(契合内外需求缺口)及具备出海能力的电力设备逻辑未变,若因宏观波动出现回调,可逢低布局。此外,景气边际改善的特色消费板块提供α机会,有助于增强组合防御弹性;有色金属(电力链上游)、保险及香港本地优质资产仍可作为底仓配置重点。