财联社4月15日讯(编辑 潇湘)越来越多的迹象显示,随着中东冲突步入第七周,全球金融市场开始呈现分化态势……

这样的分化首先体现在跨资产类别之中——美国股市已收复了自战争爆发以来的全部跌幅,但油价仍居高不下,拖累了政府债券和黄金价格。

此外,全球各地不同的股票市场之间也呈现出显著的分化。巴西股市大幅上涨,中国市场资金净流入状况保持良好,但一些规模较小且依赖能源的经济体市场正面临困境。

“美国能够应对如此长时间的油价冲击,但亚洲的受影响程度更大,”Vontobel投资组合经理Markus Hansen表示,他称自己一直在利用此次抛售机会买入一些价格较低的股票。但他同时也警告称,油价上涨将促使各国央行推迟降息。

美股率先收复所有跌幅

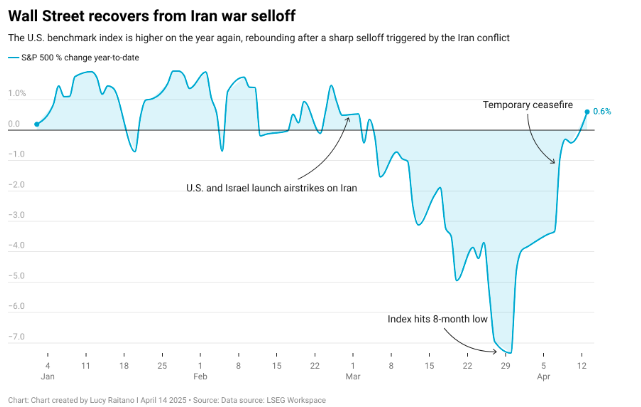

伊朗战争爆发至今已两个月,虽然未见尽头,但美股投资者在经历了最初的动荡之后,似乎已经屏蔽了外界的喧嚣。

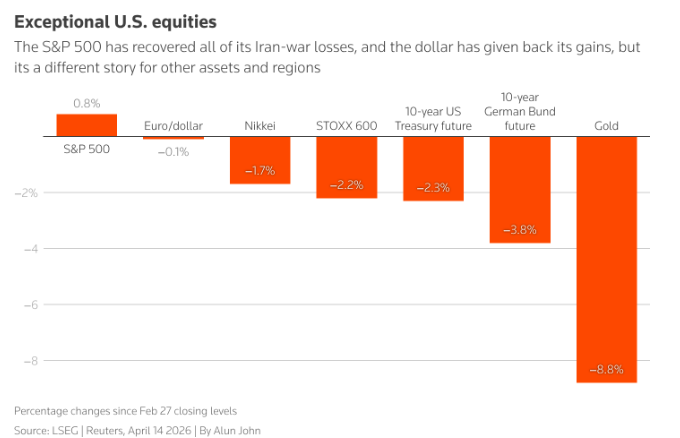

行情数据显示,截止本周二收盘,标普500指数已回升至美伊战争爆发前的水平。自3月27日以来,标普500指数已上涨近10%,有望连续第三周走高。同期,纳斯达克100指数上涨约12%,并连续10个交易日收涨,创下自2021年以来的最长连涨纪录。

虽然在2月底美国和以色列对伊朗发动军事打击后,美股股市曾经历了长达五周的下跌,但交易员们现在对中东的负面局势似乎正变得不以为意,并选择继续买入股票。上周的停火以及对和平谈判重启的期望起到了助推作用。此外,花旗等机构已对美国股市转为看多,并指出企业盈利将保持韧性,科技板块尤为突出。

被华尔街称为“恐慌指数”的美股波动率指数VIX,在上月飙升至逾10个月高点后,现已回落至战前水平。股市波动对券商而言实属利好。高盛、摩根大通第一季度的盈利均得益于交易收入的增长。

资深策略师Ed Yardeni在周日的一份报告中告诉投资者,与俄乌冲突类似,美国金融市场正在学习如何与伊朗战争共存。Yardeni坚持他此前的观点,即标普500指数已于3月30日触底。

原油市场错综复杂

而在美股率先“脱离苦海”的同时,由于油价依然维持在高位,全球许多跨资产领域其实仍未解除警报……

油价虽已低于3月份的高点,但目前每桶约100美元的水平,仍比2月底高出约40%。对实体经济而言更令人担忧的是,炼油商为近期交货的北海原油支付的现货价格已超过每桶140美元,几乎是战前行情的两倍。

部分投资者可能试图从今年晚些时候交割的布伦特原油期货中获得一丝安慰——远期价格表明市场普遍认为某种地缘解决方案将使油价回落至83美元左右。

但问题在于,即便是这些合约的价格也要远高于2月28日之前的水平。2026年12月交割的布油期货价格上涨了21%,2027年3月交割的期货价格同样上涨了21%。

债市、金市充斥通胀担忧

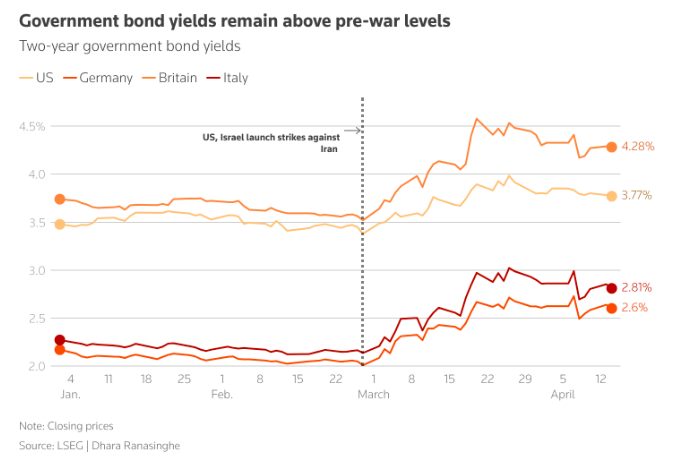

高企的油价,意味着债券市场眼下与股票市场的状况截然不同。从美国到欧洲乃至日本的政府借贷成本,目前远高于战争爆发前的水平。

能源价格长期高企的预期正推高通胀,并使各国央行比战前更加鹰派。

行情数据显示,美国两年期国债收益率目前虽较3月峰值有所回落,但仍较2月下旬水平高出约40个基点,目前约报3.76%。英国两年期国债收益率则较战前高出约75个基点。

黄金同样表现疲软,目前仍较战前水平低近10%。分析师表示,作为避险资产的黄金在3月成为获利了结的目标,因为投资者纷纷抛售此前表现最佳的资产以弥补其他领域的损失。

外汇市场走势受控

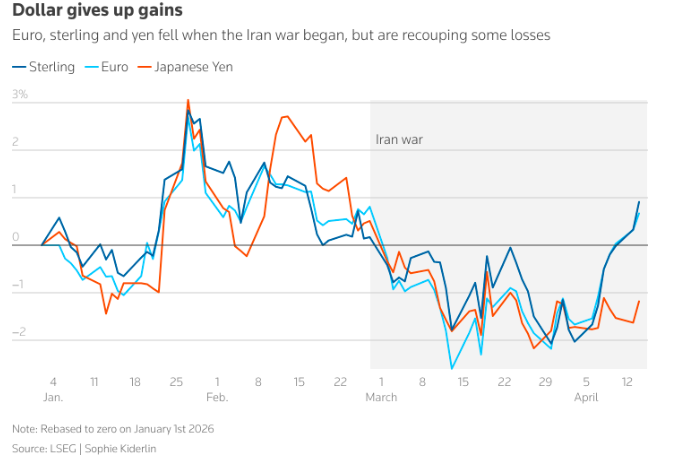

在外汇市场上,美元汇率目前已经基本回到了战前水平,追踪美元兑其他六种货币汇率的ICE美元指数目前交投于98关口附近,仅略高于2月27日的收盘水平。

值得一提的是,美元指数在战后曾一度大幅上涨了约3%,但随着市场将希望寄托于能缓解最严重经济冲击的解决方案,美元已回吐了几乎全部涨幅。

与此同时,已显现的通胀冲击促使投资者预期欧元区和英国将提前加息,但他们却尚未预期美联储将加息,这支撑了上述主要非美货币的汇率。

欧元兑美元汇率目前交投于1.18附近,已几乎收复了近几周的全部跌幅;英镑兑美元也回升至1.136关口,重新来到了冲突前的水平。

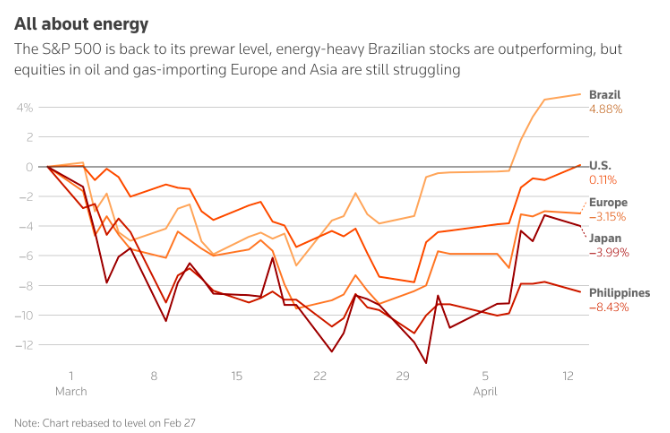

各国股指走势分化

不仅跨资产类别表现分化,各地区的基准股指目前也呈现出不同走势。

与美国不同,欧洲能源需求高度依赖进口,导致欧洲STOXX 600指数当前仍较战前水平下跌2.6%,而工业成分占比较高的德国DAX指数则更是下跌了5%。

日本和韩国等其他能源进口国的股市同样大幅下挫——不过,与较贫困国家不同,这些国家至少还能获得燃料供应,尽管可能需要支付高昂代价。

高度依赖进口的菲律宾已宣布进入国家紧急状态,该国规模较小的股票市场自战争爆发以来已下跌8%。

另一方面,作为石油出口大国的巴西,其主要股指较战前水平高出5%,而雷亚尔兑美元汇率已升值2.7%。

尽管中国是石油净进口国,但其拥有庞大的石油储备,加之国内通胀率较低,这些因素共同推动了中国国债市场的资金流入,并促使收益率走低。中国市场上的绿色能源板块也出现了飙升。