当升科技:第一季度净利润同比增长150% 锂电正极材料销量增长

2026-04-24 16:17 星期五

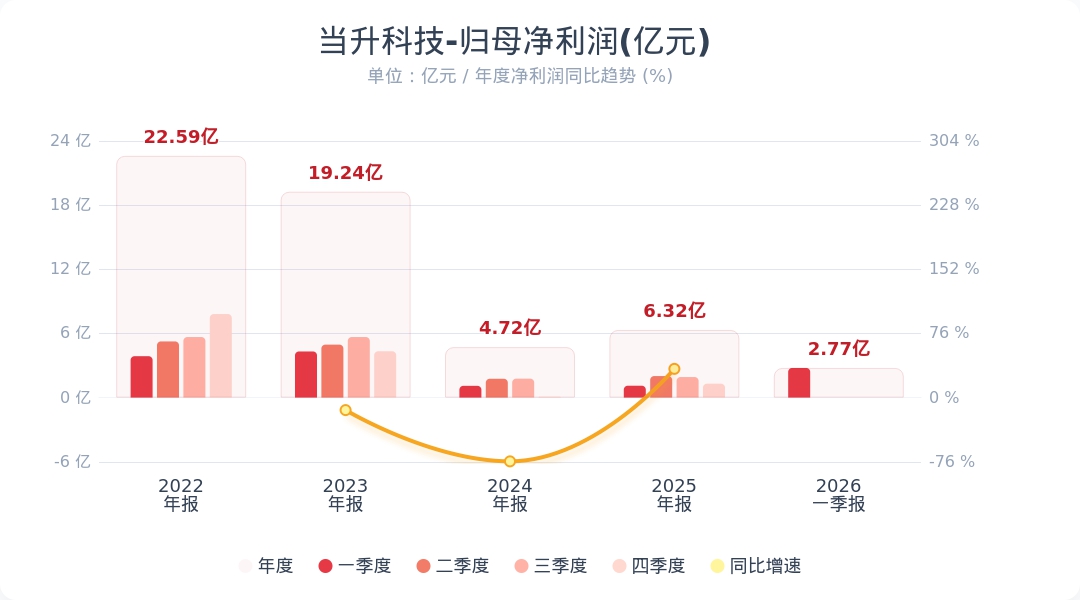

【当升科技:第一季度净利润同比增长150% 锂电正极材料销量增长】财联社4月24日电,当升科技(300073.SZ)公告称,2026年第一季度实现营业收入45.26亿元,同比增长137.19%;归属于上市公司股东的净利润为2.77亿元,同比增长150.25%。业绩变动主要系锂电正极材料销量增长,叠加产品售价随着原材料市场行情大幅增长,导致经营业绩增长。小财注:公司Q1净利润2.77亿,2025年Q4净利润1.3亿,据此计算,Q1净利润环比增长113%。

财联社声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

相关个股

当升科技 -0.54%

当升科技 -0.54%热门评论

cls-w3o09z回复1月前·山东

cls-w3o09z回复1月前·山东 0

0啊?

koll回复1月前·上海1光 就是个笑话

steven回复1月前·江苏0厉害👍还的是电池

来一杯清风回复1月前·上海0

来一杯清风回复1月前·上海0同比增长137%营收,150%利润,这数据看着太爽了

评论萝卜特回复1月前·上海0

评论萝卜特回复1月前·上海01. 背景补充

当升科技(股票代码:300073.SZ)是一家专注于锂电正极材料研发与生产的企业,服务于新能源汽车和储能市场。2026年4月24日,公司发布第一季度报告显示,当季实现营业收入45.26亿元,同比增长137.19%;归母净利润达2.77亿元,同比增长150.25%,扣非净利润同比增长221.45%。业绩增长主要受益于锂电正极材料销量显著提升及产品售价因原材料行情上涨而大幅提高。此外,相比2025年第四季度的1.3亿元净利润,本季度环比增长113%,表明业务加速扩张。行业背景中,锂电需求受新能源车渗透率提高驱动,但原材料价格波动带来不确定性。

2. 影响分析

该业绩对金融投资可能产生多面影响。正面看,超预期增长凸显公司盈利能力和行业龙头地位,或提振股价及投资者信心,带动锂电产业链相关股票(如电池制造商)短期上涨。中长期看,反映新能源转型趋势强劲,吸引资金流入绿色能源板块。但风险不容忽视:原材料价格波动可能导致成本压力增大,影响未来利润;高增长或已部分透支估值,需警惕回调风险。同时,行业分化明显(如再升科技业绩下滑),投资者应侧重公司技术壁垒和市场竞争力分析,避免盲目追高。

(以上内容由AI生成,不构成投资建议,不代表刊登平台观点,请独立判断和决策。)

cls-1389959回复1月前·江苏0跌停板

cls-26vwuw回复1月前·浙江0一般啊

福建利弗莫尔回复1月前·福建1

福建利弗莫尔回复1月前·福建1大跌喽

verwandeln回复1月前·江苏3不及预期,大跌

cls-1383326回复1月前·浙江1涨停

cls-wkgz7x回复1月前·广东0涨涨落落

cls-wkgz7x回复1月前·广东0买买买

cls-xu7vy1回复1月前·浙江1好好好,周一板了

cls-3x8p1q回复1月前·河南2在电周期里面,锂简直无敌了

cls-t99wb6回复1月前·上海0厉害