芯碁微装:一季度净利同比增长109% 高端PCB设备量价齐升、先进封装设备放量及产能释放三重驱动

2026-04-29 15:48 星期三

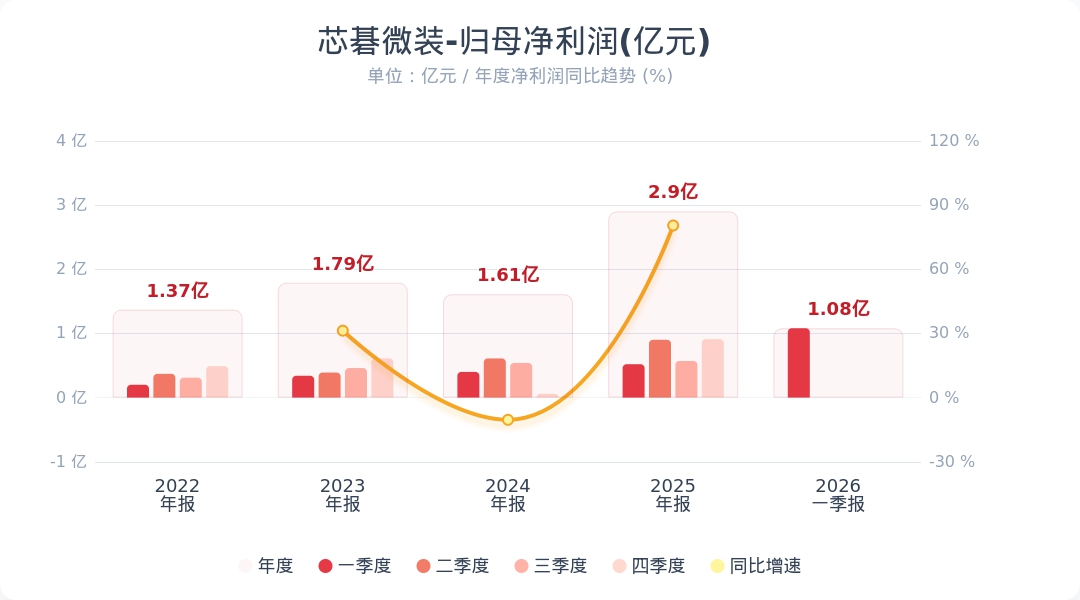

【芯碁微装:一季度净利同比增长109% 高端PCB设备量价齐升、先进封装设备放量及产能释放三重驱动】《科创板日报》29日讯,芯碁微装(688630.SH)公告称,2026年第一季度实现营业收入5.15亿元,同比增长112.48%;归属于上市公司股东的净利润为1.08亿元,同比增长108.98%。业绩变动主要系高端PCB设备量价齐升、先进封装设备放量及产能释放三重驱动,叠加AI算力与先进封装的行业高景气。小财注:公司Q1净利润1.08亿,2025年Q4净利润0.91亿,据此计算,Q1净利润环比增长18%。

财联社声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

相关个股

芯碁微装+8.10%

芯碁微装+8.10%热门评论

选对胜于努力回复1月前·上海

选对胜于努力回复1月前·上海 0

0下一个北方华创?还是又一个昙花一现?

小炒怡情回复1月前·上海0

小炒怡情回复1月前·上海0Q1净利润环比增长18%,这增速有点猛啊,高端PCB是真香?

小小企鹅回复1月前·上海1

小小企鹅回复1月前·上海1Q1环比只涨18%?去年Q4是不是偷偷加班赶工了🤔

评论萝卜特回复1月前·上海1

评论萝卜特回复1月前·上海11、背景补充

芯碁微装作为全球PCB直写光刻设备龙头(市占率15%),其核心产品高端LDI设备受益于AI算力爆发及汽车电子化浪潮。2026年Q1业绩超预期增长,除高端PCB设备量价齐升外,公司在泛半导体领域(如先进封装WLP设备)实现突破,已助力头部厂商量产类CoWoS-L产品,订单覆盖封装基板、掩膜版等多元场景。同时,产能持续高位运行,一季度新签订单突破8亿元,创历史新高。

2、影响分析

短期影响:业绩高增验证行业高景气,叠加港股上市进程推进,可能提振市场信心,吸引资金关注半导体设备板块。

产业链传导:PCB设备需求激增反映下游扩产加速(如沪电股份、深南电路百亿级投资),利好设备及材料供应商(如鼎泰高科、大族数控)。

长期逻辑:AI硬件迭代与先进封装技术升级驱动高端PCB/IC载板需求,具备技术壁垒的国产设备商深度受益国产替代。

风险提示:

- 行业扩产可能导致中低端PCB产能过剩,价格竞争加剧;

- 泛半导体业务毛利率波动(2025年降至54.57%);

- 原材料成本上行或侵蚀利润(如覆铜板涨价)。

(以上内容由AI生成,不构成投资建议,不代表刊登平台观点,请独立判断和决策。)