财联社4月30日讯(编辑 卞纯)周三美股盘后,亚马逊公布了一份相当强劲的财报,营收和利润双双超预期。受强劲AI需求推动,亚马逊最受关注的云计算服务业务AWS的收入大幅增长,且增速超过预期。

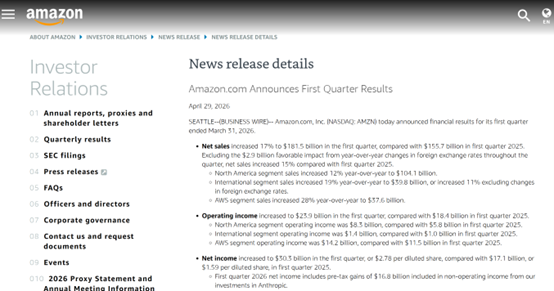

总体来看,亚马逊第一季度销售净额为1815.2亿美元,同比增长28%,分析师预估为1772.3亿美元;经营利润为238.5亿美元,预估为207.5亿美元;每股收益为2.78美元,预估为1.62美元。

展望未来,亚马逊预估第二季度销售净额在1940亿至1990亿美元之间,高于分析师平均预测的1891.5亿美元。这考虑到了不利的外汇汇率带来的轻微负面影响。

该公司预计第二季度经营利润为200亿美元至240亿美元,较分析师预期的228.6亿美元略微扩大了下行区间范围。

强劲AI需求推动云服务增长

亚马逊财报称,受企业支出强劲推动,其云服务销售额增长超过了华尔街预期。眼下各公司仍在继续投入巨资进行人工智能(AI)建设。

亚马逊网络服务(AWS) 第一季度收入猛增 28%,达到 376亿美元。分析师此前平均预期增速为25%、营收为366亿美元。

作为全球最大云服务商,亚马逊近日接连深化与两大 AI 巨头OpenAI和 Anthropic 的合作,大幅提振了投资者信心。

本周二,亚马逊在AWS平台上线了OpenAI 全系最新模型及编码代理 Codex。此前一天,OpenAI刚刚调整了与长期支持者微软的合作关系。

上周,亚马逊达成协议,最高将向AI初创公司、Claude 开发商Anthropic投资250亿美元,而Anthropic则承诺未来十年向AWS投入超 1000 亿美元。

Investing.com的高级分析师Jesse Cohen表示:“AWS销售额增长显著加速是最大亮点,亚马逊的客户‘正在全面拥抱新的云端业务负载,尤其是在AI领域’。”

亚马逊本月早些时候披露,AWS的人工智能服务年化营收已突破150亿美元。

虽然AWS仍然在云基础设施市场占据领先地位,但它正面临来自微软Azure和谷歌云部门日益激烈的竞争,这两家公司也与大型人工智能实验室合作,提供更多模型和服务。微软

周三表示,Azure和其他云服务的收入增长了40%,而Alphabet表示,来自谷歌云的收入增长了约 63%。

其他业务

核心电商业务方面,线上商店营收年增12%至643亿美元,高于市场预估的627亿美元。公司同时宣布,今年Prime Day促销活动将提前至6月举行。

亚马逊一直在投资扩大“当日达”服务覆盖的城镇和小城市范围,并更加专注于杂货配送,以更好地与沃尔玛和克罗格等连锁商超竞争。

广告业务是亚马逊另一个高增长板块,一季度收入同比增长24%,达到172亿美元。公司正最大化拓展广告投放场景,包括杂货购物车和Prime Video内容等多元渠道。

整体而言,亚马逊在云端与广告业务带动下交出优于预期的财报,但AI与基础建设投资持续推升成本,市场对其长期回报仍保持关注。

资本支出备受关注

截至3月31日的季度,亚马逊资本支出为442亿美元,比去年同期增长76%以上,也高于分析师预计的414亿美元。

今年2月,亚马逊预测今年资本支出约为2000亿美元,一度引发市场震动。

Jassy本月在致股东信中提到,公司2026年的大部分支出将在 2027年和2028年实现货币化。

美国大型科技巨头今年预计将向人工智能领域合计投入约 6000 亿美元。这一历史性的资本开支规模拖累了企业现金流,也在考验投资者耐心;但各大公司均表示加码算力建设是有必要的,因为强劲的AI需求超过了供应能力。

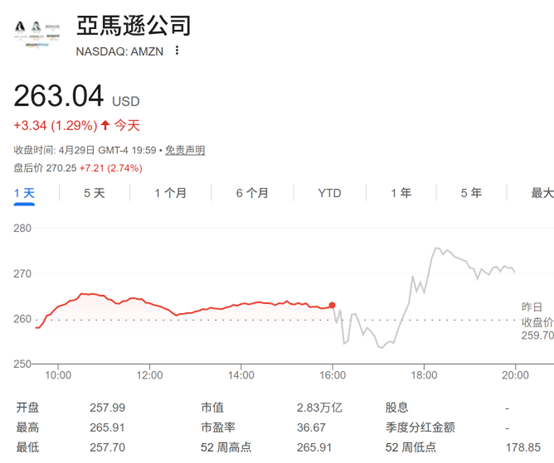

今年以来,亚马逊股价已累计上涨约14%,是美股“科技七巨头”中表现最好的股票之一。在周三盘后交易中,亚马逊股价一度上涨5%。投资者对亚马逊CEO Andy Jassy在财报电话会上的评论反应积极,他表示,维持全年2000亿美元资本开支的此前预估不变。

Jassy整体表态乐观,对云计算、芯片交易以及公司卫星互联网扩容计划均给予了高度评价。他表示,一系列布局让亚马逊在当前行业拐点与新一轮增长周期中占据有利地位。