财联社5月6日讯(编辑 刘蕊)美东时间周二盘后,美股光模块巨头Lumentum公布了强劲的第三财季财报。该公司高速光学组件的需求前景强劲,因为这些组件对于人工智能基础设施至关重要。

不过,在美股盘后交易中,Lumentum公司股价仍然下跌3.48%。这可能是因为在该公司股价此前多日已经大幅增长之后,公司营收未能达到投资者们的超高期待。

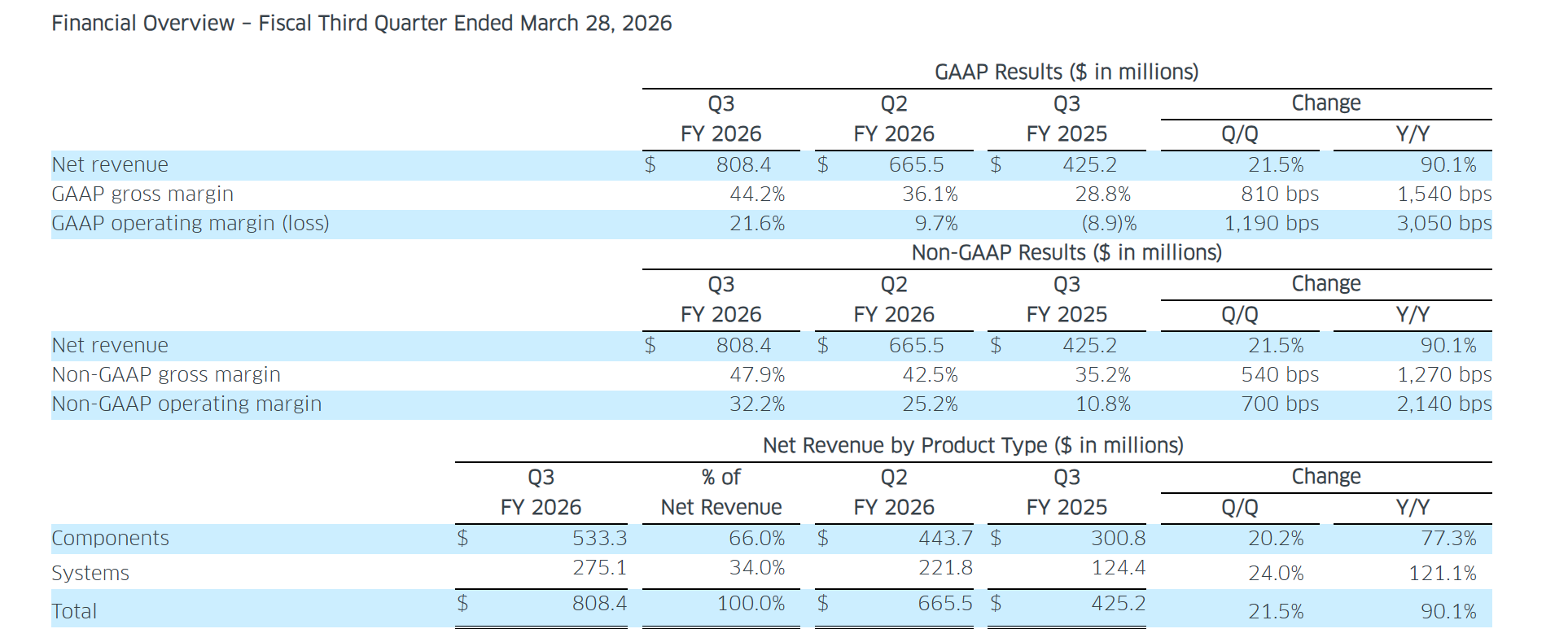

财报显示,在截至3月末的第三财季中,

营收:8.084亿美元,同比增长了90.1%,略微超出LSEG收集的分析师预期8.043亿美元。去年同期公司营收为4.252亿美元,上一季度营收为6.655亿美元。

每股盈利(按非美国通用会计准则Non-GAAP计算):2.37美元,超过分析师平均预期每股2.24美元。去年同期该公司每股盈利0.57美元。

净利润为2.257亿美元,毛利率为47.9%,营业利润率为32.2%。

零部件业务板块营收达5.333亿美元,系统业务板块营收达2.751亿美元,两者均实现强劲的同比增长。

公司现金、现金等价物及短期投资总额为31.723亿美元,这主要得益于A轮可转换优先股的发行收益。

公司预计,2026年第四财季营收为9.6亿美元-10.1亿美元,非GAAP营业利润率为35.0%-36.0%,非GAAP摊薄后每股盈利为2.85美元至3.05美元。

自年初以来,Lumentum公司的股价已累计上涨约164.8%,而标普500指数的同期涨幅仅为5.2%。这主要得益于各大云巨头在人工智能基础设施方面的巨额资本投入。

光模块需求仍然强劲

Lumentum的光模块对于在数据中心网络中的服务器之间高速传输大量数据至关重要。分析人士表示,对于这类关键部件而言,市场需求已超过供应能力。因此,客户纷纷签订长期协议以确保供应稳定。

Lumentum总裁兼首席执行官迈克尔·赫尔斯顿(Michael Hurlston)表示。

“Lumentum第三财季业绩表现卓越,营收同比增长90%,创下8.08亿美元的历史新高。虽然营收增长持续占据新闻头条,但我们近期业绩更令人印象深刻的是利润率的提升。第三财季,毛利率环比提升540个基点,营业利润率环比提升700个基点,”

“利润率的提升得益于多方面因素。随着共封装光学器件和光路开关等关键增长动力开始发挥作用,我们预计盈利能力将进一步增强。”

赫尔斯顿表示,该公司的订单已经排到2028年,因为连接GPU集群所需的组件的需求增长速度已经远远超过了供应的生产速度。