财联社5月12日讯(记者 夏淑媛) 5月11日,央行披露一季度中国货币政策执行报告,指出下一步将引导隔夜利率在政策利率水平附近运行,促进社会融资成本低位运行。

业内专家表示,相较上次报告中的“引导短期货币市场利率围绕政策利率平稳运行”,本次报告或反映在近期DR001利率逼近1.2%,即央行临时隔夜正回购操作利率水平的背景下,央行或意在引导隔夜利率逐步向上回归政策中枢。从货政报告全文来看,央行对宏观经济仍处于呵护和边走边看的状态,虽然降息的可能性很低,但流动性收紧的概率也不高。

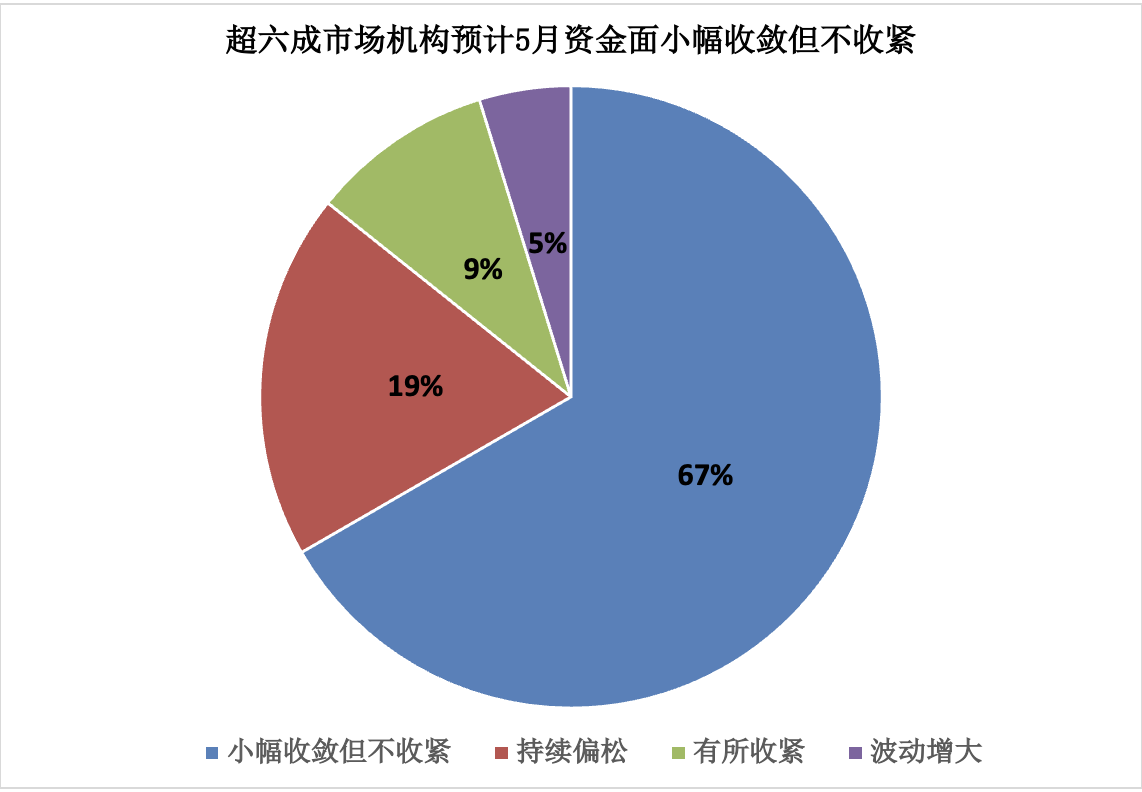

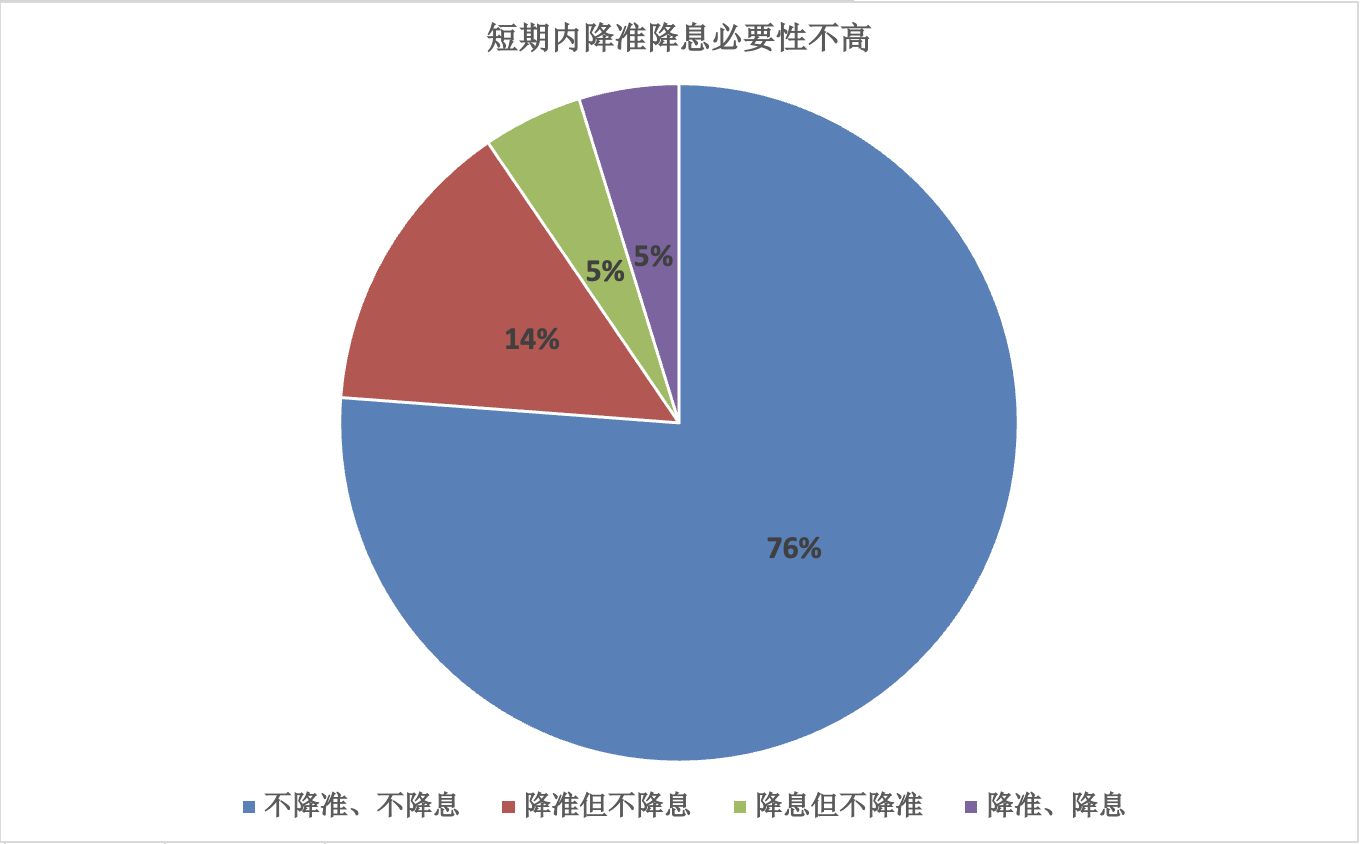

新一期财联社“C50风向指数”结果也显示,多数市场机构预计5月央行或延续温和回笼的节奏,逐步引导资金利率向政策利率回归,在适度宽松的货币政策基调下,流动性整体仍将处于合理充裕区间。在参与调查的21家市场机构中,14家预计资金面或将呈现“小幅收敛但不收紧”的态势;4家认为资金面将持续偏松;另有2家料“有所收紧”,仅1家认为“波动增大”。多家市场机构展望后市认为,银行体系内生性宽松成为货币市场主线,短期内降准降息必要性不高。在参与调查的21家机构中,76%的市场机构预计央行“不降准、不降息”。

“C50风向指数调查”是由财联社发起,由市场中的各类研究机构参与完成,结果能够较为全面地反映市场机构对于宏观经济走势、货币政策感受以及金融数据的预期。共有21家机构参与本期调查。

5月货币政策工具到期规模维持高位,市场预计资金面小幅收敛但不收紧

回顾4月,资金面超季节性宽松。在央行持续回笼流动性的背景下,资金利率不升反降,隔夜与7天期10日中枢水平分别从1.4%、1.5%下行至1.3%、1.4%。

进入5月,资金面能否延续4月以来的超宽松格局?财联社C50风向指数调查显示,市场机构普遍预计央行或延续温和回笼的节奏,逐步引导资金利率向政策利率回归,在适度宽松的货币政策基调下,流动性整体仍将处于合理充裕区间。

在参与调查的21家机构中,14家(占比67%)预计资金面或将呈现“小幅收敛但不收紧”的态势;4家(占比19%)认为资金面将持续偏松;另有2家(约10%)预计“有所收紧”,仅1家(约5%)认为“波动增大”。

虽然市场预期以温和收敛为主,并未形成明显的收紧共识。不过,市场机构也认为,5月资金面存在三大摩擦。

一是5月政府债供给压力抬升。据华西证券研究所预测,5月政府债净发行体量在1.26万-1.38万亿元,且发行集中在月中的概率较大。

二是中长期流动性或进一步回笼。5月,将有5000亿元MLF、16000亿元买断式逆回购、800亿元国库现金定存到期,合计到期中长期资金2.18万亿元,规模依然偏大。

三是受企业所得税汇算清缴影响,5月缴税体量依然偏高,且缴款窗口与跨月周重合。

华西证券研究所谢瑞鸿、刘谊表示:“综合考虑政府债发行、央行资金回笼及税期缴款等因素,5月中下旬可能是资金利率出现边际变化的关键时点。”

在中国银河证券刘雅坤、周欣洋看来,在适度宽松的货币政策基调下,5月流动性整体仍将处于合理充裕区间,但在央行操作下资金面反弹转紧的动能或在累积,后续波动可能加大。

银行体系内生性宽松成为货币市场主线,短期内降准降息必要性不高

4月底,政治局会议提出增强货币政策“前瞻性灵活性针对性”,多家市场机构研判降准降息的概率进一步压低。

财联社C50风向指数调查显示, 在参与调查的21家机构中,16家(占比76%)投资者认为央行“不降准、不降息”,3家(占比14%)选择“降准但不降息”,选择“降息但不降准”和“降准、降息”的机构分别仅均占5%。

整体来看,市场机构普遍对降准降息没有太高期待。

一方面,随着存贷比的上升,商业银行主动负债的需求减弱,降准补充资金的迫切性不强;另一方面,输入性因素使物价回升,同业存款自律实现结构性降息,以逆回购利率为代表的政策利率或维持稳定。

在华泰证券张继强、仇文竹看来,一季度经济已经实现开门红,二季度财政和外需对基本面韧性仍有一定支撑,通胀也在稳步回升通道中。汇率温和升值、银行息差缓解,央行主要目标均处于“舒适区”。在此背景下,货币政策或没有太强的宽松动力。

在兴业银行研究院宏观团队看来,受贷款增长放缓、政府债净融资压力较小等影响,当前市场流动性较为宽松。但考虑到国际地缘政治局势动荡,国内经济持续稳中向好基础还需进一步巩固,政策面没有快速收敛资金的诉求,其预计二季度市场流动性维持宽裕,降准的必要性较低。

“由于当前中东地缘政治局势反复,未来发展方向仍不明朗,国际原油价格或仍高位震荡。此外,同业存款自律实质已起到了结构性降息的效用,有助于融资成本低位运行。”兴业银行研究院宏观团队预计,二季度政策利率也将保持稳定。