财联社5月13日讯(编辑 潇湘)越来越多的迹象显示,能源危机在近几个月对全球经济的影响正陆陆续续体现在供应链压力指标中——这些指标在历史上的全球危机中曾亮起过“红灯”,这也为各国央行警惕高通胀卷土重来提供了更多理由。

业内人士追踪的一系列“物流活动仪表盘”显示,部分指标已达到2020至2023年期间以来的最高水平,当时各国经济处于封锁状态,物资短缺频发,海运拥堵持续。

尽管也有一些指数仍远未达到2020年前后全球供应链混乱的高点,但它们仍反映出伊朗战争对全球贸易造成的扰乱,已与当时的情况有某些相似之处。物流涵盖了供应商、工厂和最终消费者之间的货物流动,据估计占全球GDP的10%,彰显了其在全球经济中的重要作用。

汇丰控股有限公司贸易经济学家Shanella Rajanayagam表示,“随着关键大宗商品实际供应受限的局面日益临近,物价面临的上行压力可能会进一步加大。”

当地时间本周二,美国劳工统计局公布的最新通胀数据已显示,随着汽油和食品杂货成本持续攀升,美国4月CPI同比涨幅进一步扩大至3.8%,创下2023年以来最大涨幅。经通胀调整后,美国实际薪资水平出现了三年来首次下降。

以下的多组数据,从不同维度揭露了当前全球供应链不容乐观的现状:

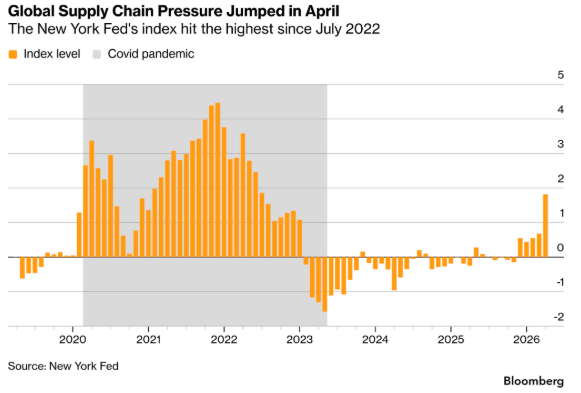

供应链压力指数

纽约联储编制的的全球供应链压力指数就直观地反映了新的压力。在过去三年保持平稳后,该指数已连续三个月上升——4月份涨幅尤为显著,达到近四年来的最高水平。

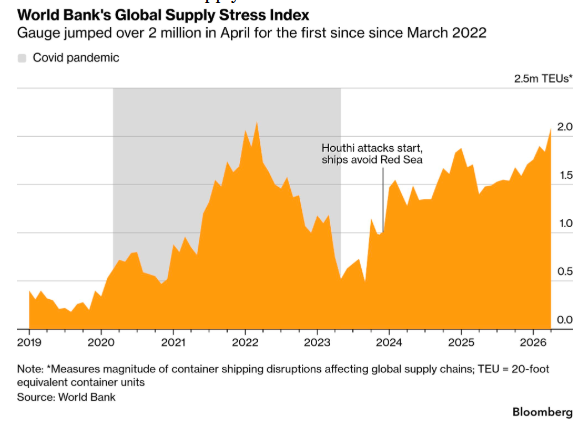

而世界银行的全球供应链压力指数更是正逼近2020年前后的峰值。该指标侧重于集装箱运输和港口的流通状况,并关注通常航行于长途国际航线的大型船舶。

导致该指数目前处于这一水平的一个因素是,自2023年底以来,许多货运公司出于安全和保险原因,决定避开红海航线。为避开中东冲突而绕行非洲南部,选择更长的航线,这增加了时间和燃油成本,并拉伸了运力。

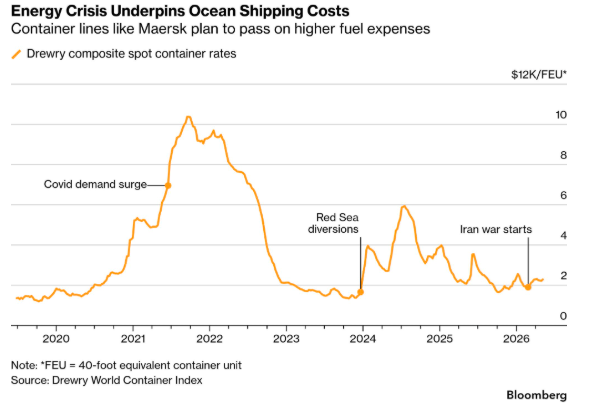

航运成本难以负担

马士基首席执行官Vincent Clerc上周在一场电视节目中解释了这家全球第二大航运公司,将如何应对预计在第二季度前每月增加的5亿美元成本。

(德鲁里世界集装箱运费指数)

他表示,他们计划向客户收取更多费用,以充分弥补增加的能源支出,并可能通过降低船速来节省燃料。挑战将在于如何在运费价格与维持稳定的服务需求之间找到合适的平衡点。

“影响运费的是能源冲击,”Clerc指出,“我们认为能源成本如此之高,以至于没人能独自承担。如果我们展望今年晚些时候,需关注这场战争的次生影响——通货膨胀,以及可能的需求萎缩。”

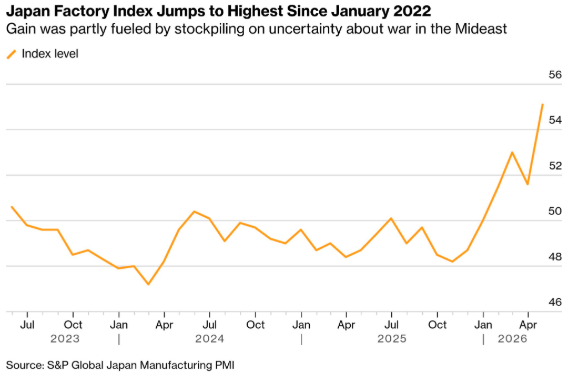

PMI折射出的企业囤货恐慌

在全球范围内,近期部分经济数据看似强劲,但细究之下会发现,这些数字更多反映的是不确定性和担忧,而非潜在的需求韧性。

例如,标普全球发布的日本制造业采购经理人指数已升至2022年1月以来的最高水平,其中产出增速创十余年来新高,新订单也有所回升。从表面上看,这对全球第四大经济体似乎全是利好。

但报告同时也补充称,此次跃升部分源于日本企业因战事担忧而囤积库存。报告指出,投入品平均交货时间增幅创2011年4月(即东日本大地震发生后)以来之最。

“除非市场不确定性降低且供应链状况趋于稳定,否则制造业当前的增长势头可能很快消退,特别是如果市场需求疲软且囤积库存活动开始逆转的话,” 标普全球市场情报公司经济学副总监Annabel Fiddes在关于日本工厂活动的报告中表示。

交货时间大幅延长

汇丰的Rajanayagam指出,在美国,供应管理协会(ISM)近期报告中的交货时间延长幅度创下2022年以来之最,而投入价格的涨幅更是达到四年来的最高水平。

“这还是在尚未考虑未来数月美国可能采取的关税措施所带来的额外不确定性之前的情况,”她表示。“因此,尽管去年全球贸易以相当强劲的势头收官,但今年全球贸易增长的放缓幅度可能比最初预期的更为明显。”

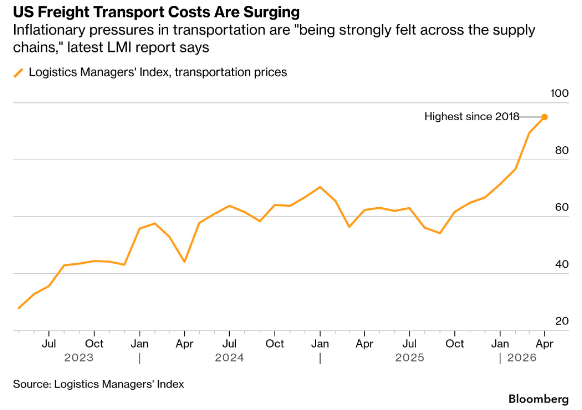

仓储容量“处处紧张”

另一个显示通胀迹象的美国指标是物流经理指数(LMI),该指数由科罗拉多州立大学副教授Zac Rogers每月发布。LMI衡量供应链中三个关键领域——运输、库存和仓储的成本和负载。

最新LMI数据显示,多方面压力正在加剧。仓储容量“处处紧张”,且正以2024年3月以来最快的速度萎缩。

报告称,展望未来,库存成本增长的预测值已接近“极端扩张水平,这表明即使进行货运整合,未来12个月成本仍将持续大幅上升”。根据LMI调查,运输成本也已达到2018年春季以来的最高水平,仅略低于历史最高纪录。

一个显而易见的问题是,成本上升和交付延迟是否会导致工厂维持生产所需的零部件短缺。总体而言,目前尚未出现这种情况,但某些具体数据仍需密切关注。

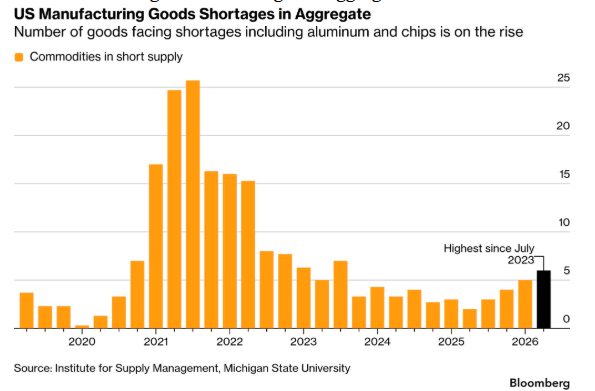

商品短缺加剧

美国密歇根州立大学供应链管理教授Jason Miller的研究课题之一则是分析商品短缺数据。

他表示,上个月美国ISM数据呈现“小幅上升”,有六种商品被认定为供应短缺。其中包括铝、轴承和电气元件、半导体以及一种名为丙二醇的工业化学品。

Miller指出,这一数字远未达到疫情期间超过25种商品的峰值,更接近2017年和2018年疫情前的水平,“但需要注意的是,以新订单衡量的需求增长目前比当时更为疲软。”

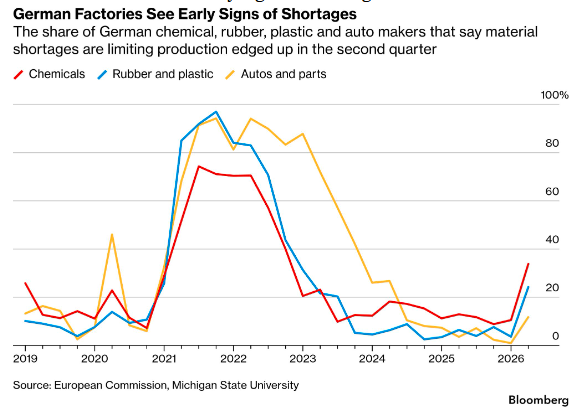

鉴于欧洲对中东能源的依赖程度更高,作为该地区最大制造业大国的德国,其形势显得更为严峻。Miller指出,在德国,需求不足是制约产出的主要因素,其影响远大于供应问题。Miller表示,上个月德国化工和塑料制造商“面临的材料短缺大幅增加”,而汽车制造商和零部件生产商“报告称短缺情况略有上升,但仍在历史常态范围内”。

针对美国和德国,Miller指出,现在断言这是否是另一场类似新冠疫情的供应冲击的开端还为时过早。当然,迄今为止,两国在供应链方面受到的“霍尔木兹海峡危机的影响相对有限,尚未严重到足以限制生产的地步”。