财联社5月20日讯(实习编辑 李莹/编辑 齐灵)国际投行摩根士丹利日本控股公司总裁兼CEO Alberto Tamura表示,他希望日元兑美元汇率能够回升至140左右,并认为日本央行的行动将是关键所在。

他在接受媒体采访时表示,如果日本央行未能在6月份提高利率,将对债券和外汇市场产生影响。他指出,根据形势的发展,日元兑美元既可能贬值至170,也可能升值至140,但他并未给出明确的时间线。

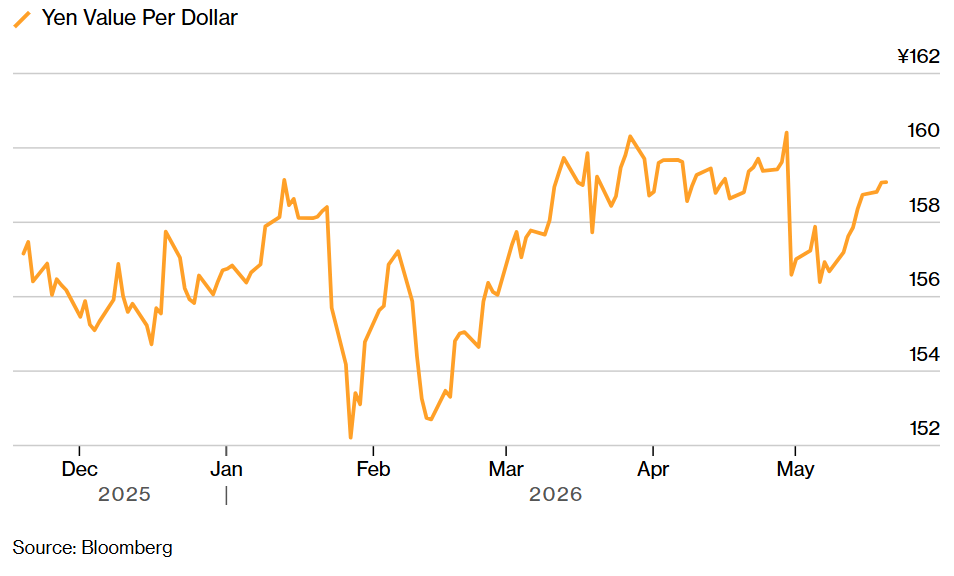

周三上午, 东京外汇市场的日元兑美元汇率交投于 159.02 附近,显示出日元依然顶着巨大的贬值压力。

“部分投资者认为日本央行的行动已经落后于形势,因此,采取行动有望成为第一步。”

“如果全球局势趋于稳定,这也可能成为日元走强的契机。”

田村指出,日本当局不希望日元在当前水平上进一步大幅贬值。

日本口头托市

本周二,日本财务大臣片山皋月在巴黎会见七国集团(G7)官员。面对4月30日干预后日元再度走软、甚至逼近前低的情势,片山皋月向媒体公开承诺:“将在必要时采取果断行动”以应对日元问题。受此言论刺激,日元兑美元汇率昨日出现短暂回升。

在他说话之前,日元兑美元曾跌至4月30日以来的最低水平,逼近160水平——正是在4月30日,日本政府实施了自2024年以来的首次汇市干预。

尽管市场普遍推测日本当局自上月底以来实施了一系列旨在支撑日元的干预措施,但日元汇率依然承压。由于对通胀和财政政策的担忧同时引发了国债的抛售潮,投资者正密切关注日本央行下个月是否会加息。

目标成为日本最大券商

Alberto Tamura在周三表示,摩根士丹利在“未来数年”将继续与其合作伙伴三菱日联金融集团保持合作。双方的两家合资企业(摩根士丹利证券和三菱日联摩根士丹利证券)的目标是超越野村控股旗下的核心券商,成为日本净收入规模最大的证券公司。

他表示,他目前对于实现这一目标还没有明确的时间预期。

“但可以肯定的是,我们非常专注于成为日本顶尖的证券公司,这也是我们的终极目标,因此,我们将为此继续努力。”

最近债券和外汇市场的剧烈波动,正是各大证券公司在日业务蒸蒸日上的原因之一。另一个原因则是企业活动的活跃,各家公司纷纷寻求外部协助以执行交易。

Alberto Tamura在今年1月接受采访时曾表示,摩根士丹利证券在截至今年3月的12个月内,净收入有望连续第四年创下历史新高。