财联社5月28日讯(编辑 潇湘)有迹象显示,随着关于美国铜进口关税的猜测再度升温,铜贸易商们正再次在全球范围内搜寻铜材以运往美国。去年,相关贸易活动曾彻底颠覆了这个年交易额达3000亿美元的市场。

过去一年里,美国总统特朗普时断时续的进口关税威胁,其实一直主导着铜市场,并常常导致Comex铜价高于全球基准的LME铜(伦铜),从而为交易商通过向美国运送铜材套利创造了巨大的机会。

据多位高管透露,近几个月来,随着Comex铜价走软导致运输几乎无利可图,美国铜进口曾一度放缓。但过去几周Comex与LME价差的再度大幅扩大意味着,贸易商现在又开始将每一吨多余的铜运往美国。

他们预测,美国铜进口量可能会反弹至每月15万至20万吨的历史高位。

“这让人有种似曾相识的感觉。我们正处于与去年相同的局面,所有铜都正被运往美国,”托克集团工业金属分析主管Henry Van表示,“在不久的将来,美国月度进口量重回20万吨是非常可能的。”

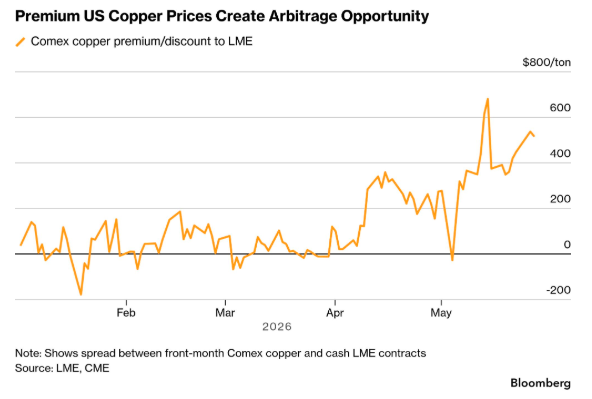

如下图所示,近月Comex铜期货合约的价格近期已飙升至比LME现货价格每吨高出逾500美元,这是自去年秋天以来的首次。

这一价格表现源于投资者对铜的热情重燃,以及市场猜测特朗普政府仍可能将对精炼铜征收进口关税,以此保护美国工业。按照日程安排,美国商务部长需在6月30日之前提交一份关于美国铜市场的最新报告,该报告可能会为2027年1月起开征关税铺平道路。

据知情人士透露,托克集团上周采取行动,从LME仓库提取了数亿美元的铜,此举可能至少部分就是为了在Comex市场获取溢价。这些提货订单是LME自2013年以来规模最大的。

铜价可能再度攀升?

交易员表示,在铜价于1月下旬攀升至每吨14500美元以上创下历史高位后,新一轮涌向美国的运送潮正在为一系列铜看涨因素推波助澜,这些因素可能会推动价格再创新高。

目前,铜价仍处于历史高位下方不远处。周三LME期铜价格一度触及每吨13746美元,较一年前上涨了约43%。对人工智能的热情也进一步助推了Comex市场的铜多头持仓,使其达到2020年12月以来的最看涨水平。而今年早些时候价格上涨时曾退场的中国买家,自春节假期后也已重返市场。

交易员表示,若特朗普决定对精炼铜加征关税,可能导致LME的供应趋紧——若美国采纳美国商务部去年的建议,自2027年1月起对精炼铜加征15%的关税,这一趋势将进一步加剧。这可能在下半年打开一个窗口期,届时交易商将有巨大动力将铜运往美国。

总部位于伦敦的Arion Investment Management Ltd.董事总经理Gerardo Tarricone表示,美国政府未来可能征收关税的威胁本身就足以维持铜的流入。“我们将看到铜流向美国的势头,这将使铜市走势更加引人注目。”

当然,尽管围绕铜关税的交易热潮正在重燃,但过去几个月将铜运入美国正变得更加困难。由于伊朗战争引发的混乱波及全球货运市场,加剧了巴拿马运河的拥堵,南美铜运往美国主要港口的运输时间已比平时长得多。