5月4日,银保监会发布了《商业银行大额风险暴露管理办法》(以下简称“《管理办法》”),防范商业银行授信集中度风险,重点治理同业乱象,引导同业业务回归流动性管理本源。

重点治理同业乱象

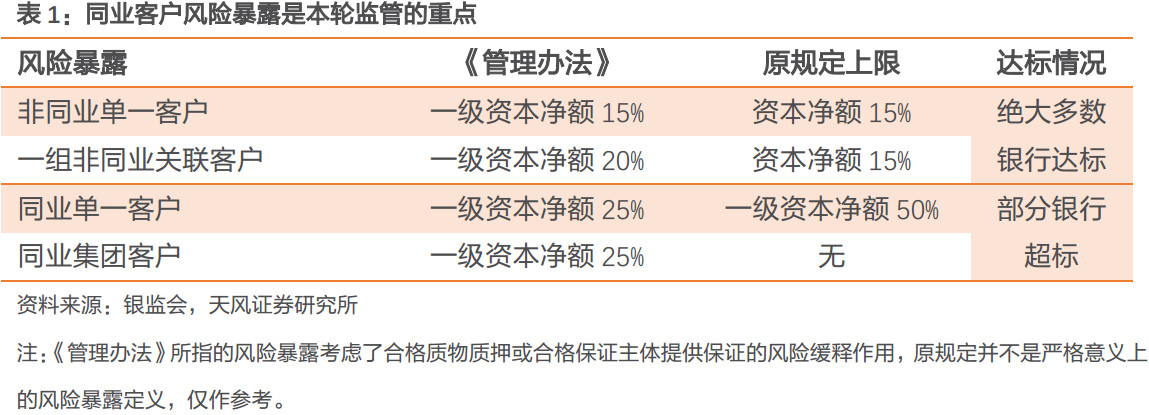

《管理办法》对风险暴露的要求涉及如下四种类型:非同业客户(单一/一组关联客户)、同业客户(单一/集团)、中央对手方(清算/非清算)以及全球系统重要性银行之间的风险暴露。

对于非同业客户的监管要求,整体尽管有所收紧,但从《答记者问》来看,目前国内绝大多数商业银行对于非同业客户的风险暴露均能达到监管要求,对于非同业客户的风险暴露并不是本轮监管的重点。

对中央对手方的风险暴露一般不会构成比较大的信用风险,而且《管理办法》也将上限设为一级资本净额的25%(比非同业客户宽松)。

全球系统重要性银行之间的风险暴露虽然要求比较严格,要求在被认定为全球系统重要性银行后对其他全球系统重要性银行的风险暴露在12个月内达到监管要求。不过全球系统重要性银行一般是经营相对稳健的大型银行,受到的监管整改压力也不会很大。

本轮监管重点是约束同业客户风险暴露,增加同业融资难度,治理同业乱象。“127号文”要求“单家商业银行对单一金融机构法人的不含结算性同业存款的同业融出资金,扣除风险权重为零的资产后的净额,不得超过该银行一级资本的50%”。

《管理办法》将这一比例压缩到25%,尽管考虑了合格质物质押或合格保证主体提供保证的风险缓释作用,但整体来看仍然对同业业务有了比较大的收紧,部分同业客户集中度较高的中小银行面临压力。

因此,《管理办法》对非同业客户的影响并未走出银行业实践现状,目前的重点仍是治理同业乱象,推动银行回归本源、服务实体。

银行理财是否适用

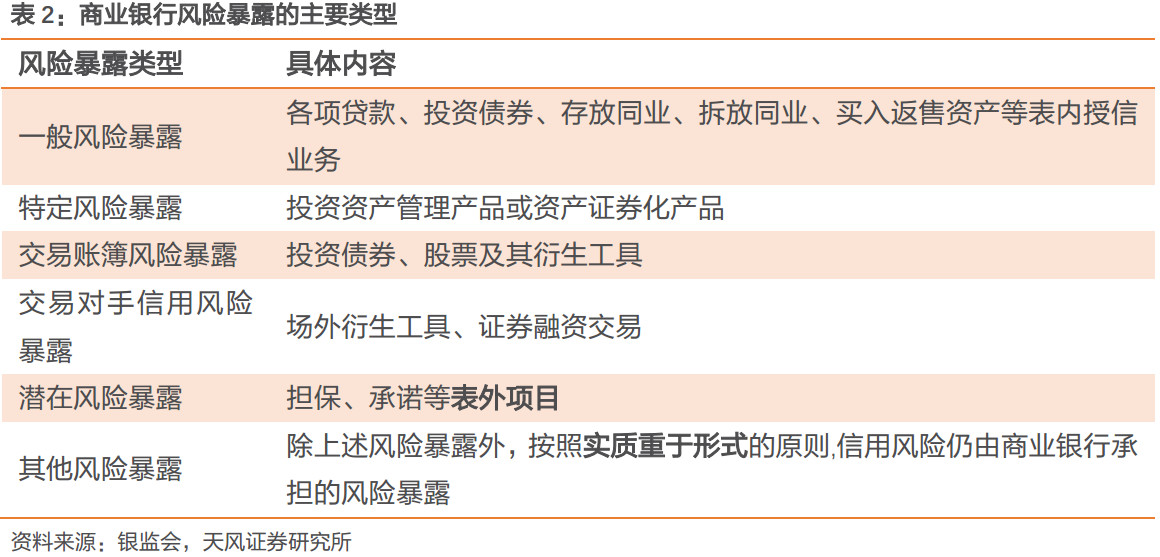

《管理办法》对商业银行风险暴露的定义中提到了“表外项目”、“实质重于形式”,因此很容易联想到银行理财。实践中银行理财通过委外实现间接放贷的做法也很常见,商业银行最终承担了信用风险,但我们认为银行理财应该不适于《管理办法》。

监管层银行理财定位是资产管理业务,监管原则是回归本源。资产管理业务中金融机构通常是不承担信用风险的,资管新规也不允许开展表内资管业务,因此对风险暴露的监管应该是不包括资管业务。银行理财目前已经有资管新规进行统一监管,而《管理办法》也不是资管新规的细则。而且对银行理财实施穿透难度也比较大,这部分资产可能要待非标回表后再进行风险暴露监管。因此,对银行理财的监管目前更多地关注资管新规具体如何实施。

豁免“小额”风险暴露

豁免“小额”风险暴露

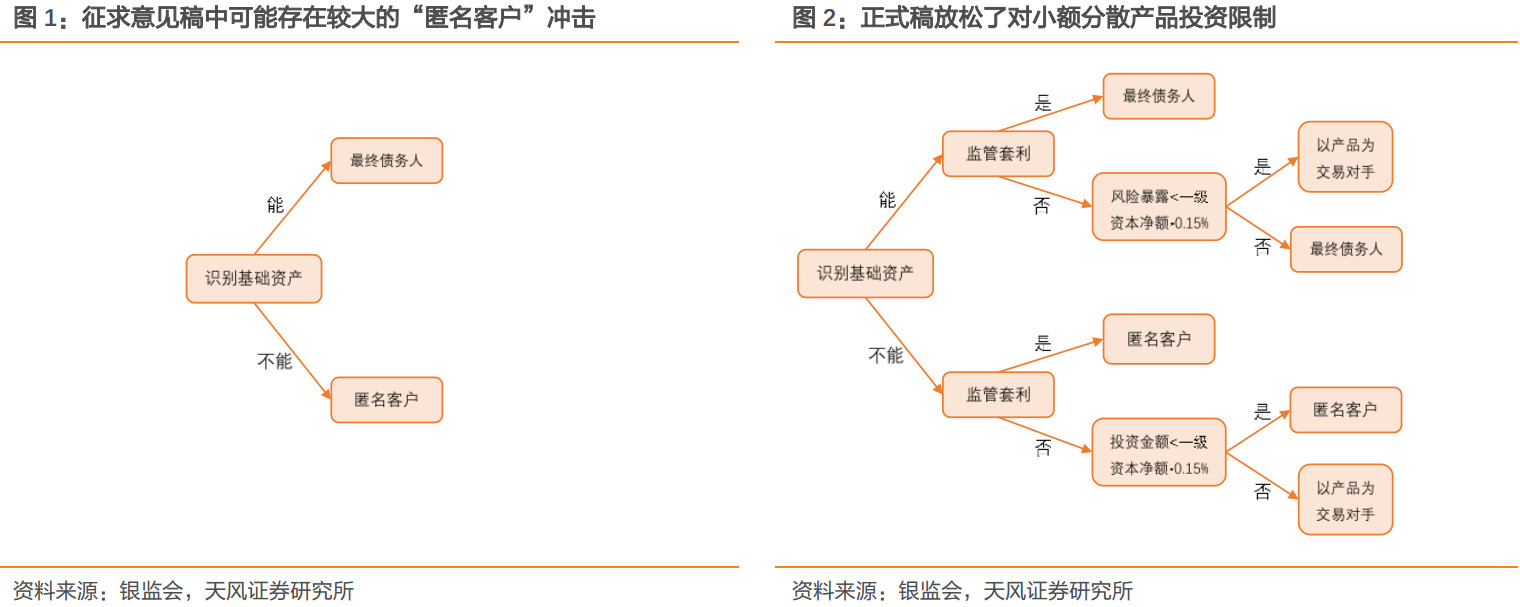

征求意见稿要求能够识别基础资产的资管产品/ABS需要穿透到最终债务人,对于无法穿透到基础资产的资管产品和ABS产品全部计入唯一的“匿名客户”,视为非同业单一客户,风险暴露受到一级资本净额15%的上限约束。

这会带来两个问题:一是小额分散的资管产品/ABS,最终债务人数量可能非常多,全部穿透操作难度和成本较高;二是银行自营对无法穿透到基础资产的公募基金、小额分散的ABS均被归入“匿名客户”,投资额度受到较大的限制。

正式稿对“小额风险暴露”予以豁免。在能够证明不存在监管套利的情况下,对风险暴露/投资金额小于一级资本0.15%的基础资产不再实行穿透或纳入匿名客户,以产品为交易对手即可,其中产品视同非同业单一客户。

这意味着对于公募基金、高分散性ABS的投资,通常只要不出现大额投资的情形,以产品为交易对手一般不会超出限制,这是正式稿对征求意见稿最明显的放松。

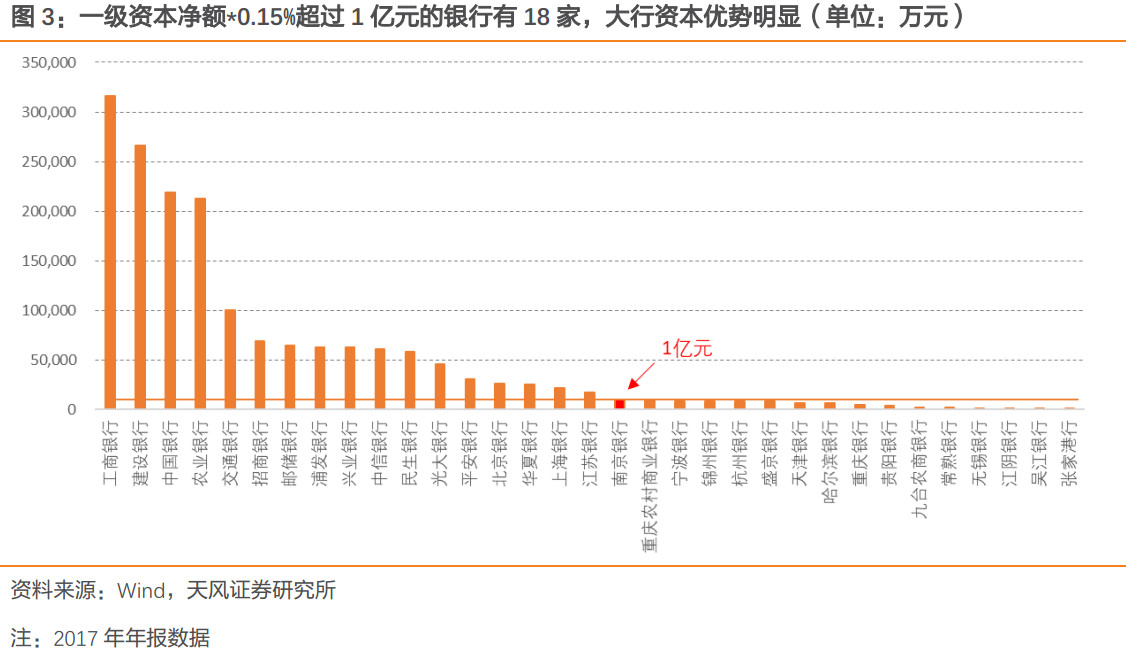

值得注意的是,中小银行由于一级资本少,对于公募基金、部分ABS投资将仍会受到额度限制,因为不论是否穿透、是否计入匿名客户,其投资额度都将直接受制于一级资本净额。

五大行一级资本净额的0.15%基本都在10亿以上规模,《管理办法》对大行资管产品投资几乎没有影响。不过中小银行可能会面临一定的压力,注意到超过1亿元的银行仅有18家,对于规模比较大的资管产品(例如100亿左右的RMBS)中小银行参与能力与大行有不少的差距。

不鼓励结构化产品投资

不鼓励结构化产品投资

《管理办法》给出了使用穿透方法计算分级产品每一层级计入某项基础资产最终债务人风险暴露的公式,但该公式可能会高估分级产品的风险暴露。即对于同一个最终债务人,投资平层的风险暴露要小于投资于优先级的风险暴露。

《答记者问》中也提高了市场对于这一问题的关注,但在正式稿中并未进行修正,表明监管层并不鼓励分级产品投资。另外,风险暴露的高估也可能会对银行投资ABS造成一定的影响。

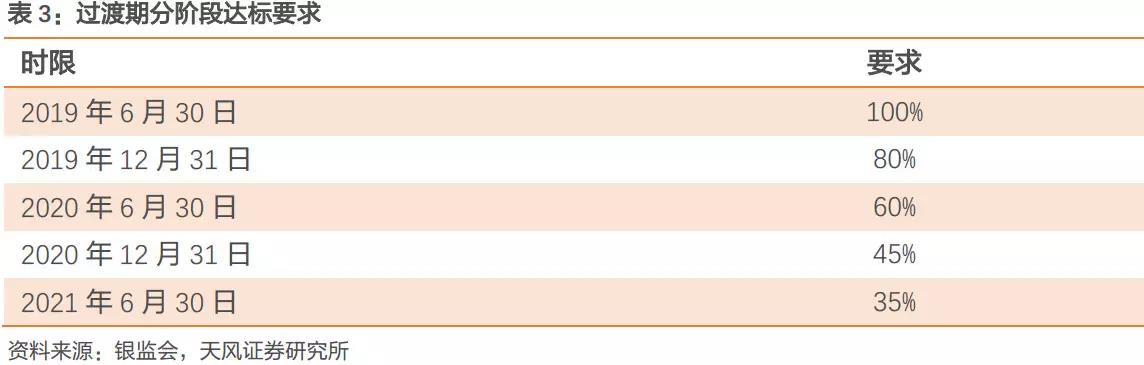

过渡期较宽松,调整压力较小

《管理办法》要求商业银行于2018年底达到大额风险暴露监管要求。由于对非同业客户的风险暴露基本达标,同业客户风险暴露整改难度较大,因此针对同业客户风险暴露设置了三年过渡期,并设定了各阶段达标要求。对于匿名客户风险暴露也设置了一年的过渡期。

尽管如此,由于仍然设置了明确的分阶段达标要求,部分超标中小银行可能后续仍会面临调整压力。

总结

总结

《管理办法》重点针对近年来的同业乱象,进一步要求同业去杠杆、回归本源。 大额风险暴露主要针对自营业务,银行理财还需要看资管新规具体如何落地执行。

正式稿对于“小额”风险暴露进行了豁免,前期市场担心的“匿名客户”冲击减小,公募基金、ABS仍可正常投资,但对于一级资本不足的中小银行仍可能会有一定的压力。

对于结构化产品投资可能存在的风险暴露高估问题,正式稿也并未进行修正,表明监管层并不鼓励银行投资结构化产品。

过渡期整体较为宽松,但由于仍有明确的分阶段达标要求,部分超标中小银行可能后续仍会面临调整压力。

整体来看,风险暴露的监管限制均以一级资本净额为基准,自营业务的规模很大程度上受制于一级资本规模,资本充足的大行在本轮监管中基本不受影响,而且优势会越来越明显,而部分资本不足的中小行可能面临较大的压力。一级资本通常只能股东投入和自身积累[1],后续部分银行会面临补充一级资本压力。

[1]根据《商业银行资本管理办法(试行)》,一级资本包括核心一级资本(实收资本或普通股、资本公积、盈余公积、一般风险准备、未分配利润、少数股东权益可计入部分)和其他一级资本(其他一级资本工具及其溢价、少数股东权益可计入部分)。目前并未有一级资本工具发行先例,一级资本补充主要依靠股东投入和自身积累。