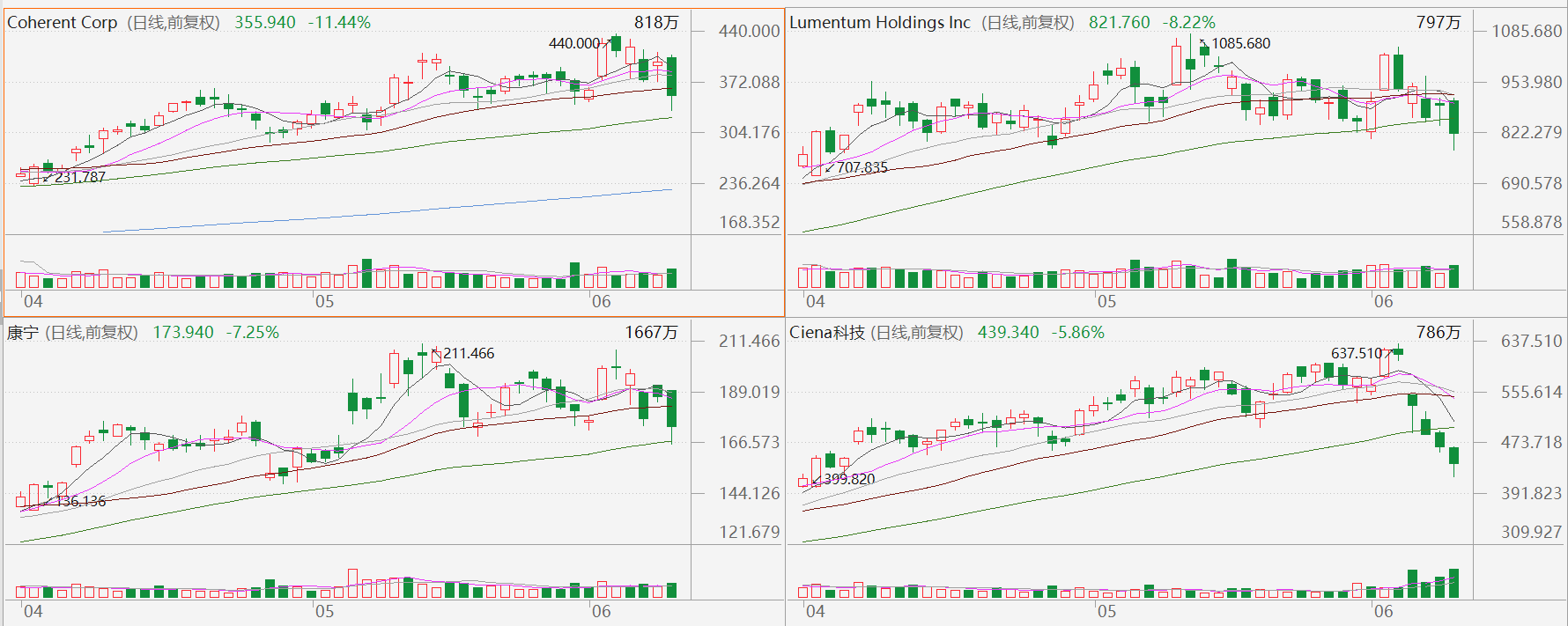

《科创板日报》6月10日讯 当地时间9日,美股光通信板块多股下跌,Coherent重挫11%,Lumentum跌8%,Ciena下跌7%,康宁下跌9%,Arista跟跌3%。

光的“熄灭”或许和SemiAnalysis最新发布的一篇报告有关,这篇报告称800VDC与CPO落地时间都将延后。

800VDC方面,该报告指出,这一架构遭到超大规模云厂商质疑,部署进度正在放缓,相关产品量产出货时间已延迟至2028年以后,同时400VDC方案仍在按计划推进下半年落地。

CPO方面,该报告直言2027年落地的市场预期过于乐观,实际部署进度将晚于华尔街当前普遍预测。报告计划下调2026年和2027年的Scale-out CPO出货预测,预计Scale-up CPO大规模导入时间将在2029年,而市场此前普遍预期在2027-2028年。相较之下,未来几年更多将是NPO项目进入量产。

对于Scale-out CPO交换机而言,主要瓶颈在于系统级集成和良率。即使在较为乐观的假设下,光引擎与ASIC封装结合良率达到95%,且每颗ASIC集成32个COUPE,最终系统整体良率也仅约为19%。

对此,著名科技记者、《英伟达之道》一书作者金泰持不同看法。他发文称,COMPUTEX期间英伟达网络业务高级副总裁Gilad Shainer接受他的采访时的表态,似乎直接驳斥了SemiAnalysis“CPO大规模导入或延期”的观点。

根据金泰放出的采访内容,Shainer表示,目前网络领域最令人兴奋的技术就是CPO,从技术发展的角度来看,这是最前沿、最具突破性的方向。

“我们已经准备好开始出货(CPO)了。我们将在今年下半年开始扩大CPO部署规模,未来你会看到越来越多的CPO产品。我们会首先在Scale-out网络中部署CPO……到Feynman时代,CPO还将进入Scale-up网络。”

▌CPO具体落地推进进度如何?

英伟达6月2日宣布,NVIDIA Spectrum-X以太网硅光技术现已全面量产,新一代Spectrum-X交换机基于光电一体封装技术构建,支持NVIDIA Vera Rubin平台在数据中心进行横向扩展和跨区域扩展部署AI工厂。

此外,近期产业链多家公司都有表态:

工业富联在上个月的调研纪要中透露,CPO全光交换机样机已经启动生产,开始出货,在多个地区工厂同步布局产能,明年有望进一步扩张规模。

腾景科技同月披露的调研纪要显示,公司在CPO领域的重点产品光连接器正在开发验证中,量产进度取决于客户验证和项目进展情况。

大立光6月9日在股东会表示,9月前将建设CPO相关第一条自动化试产线,产品以FA(光纤阵列)为主,预估小量产时间约6个月到1年,已有1名大型潜在买家。

值得一提的是,伯恩斯坦曾在5月中旬的报告中分析了CPO的演进节奏:未来多年,铜互联与光互联并非此消彼长的替代关系,而将在不同距离和应用场景中长期共存,并分别沿着Scale-up与Scale-out两条路径持续演进。CPO距离全面普及仍面临诸多现实挑战,制造良率、测试复杂度、光纤耦合精度,以及云服务提供商对可维护性和供应商集中度的担忧,都是重要障碍。