财联社6月11日讯(编辑 刘蕊)美东时间周三盘后,甲骨文公司报告了第四财季(截至5月31日)财报。

尽管该季度甲骨文公司的盈利和收入均强于预期,同时上调了全年利润预测,但由于公司计划筹集更多资金以支持人工智能业务扩展,引起投资者担忧,公司股价在盘后交易中下跌超8%。

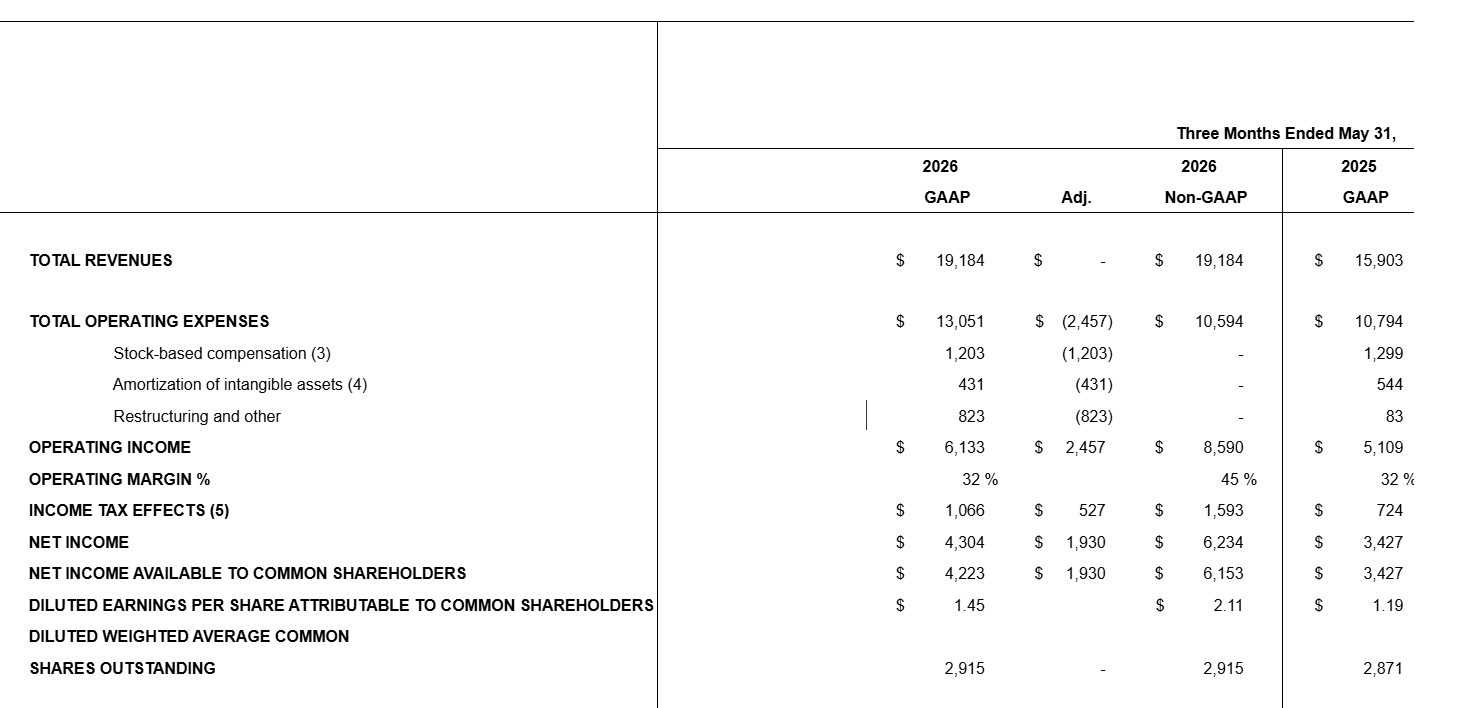

以下是该公司与LSEG统计分析师平均预期的对比情况:

每股盈利(EPS):调整后2.03美元,高于预期的1.96美元

收入:191.8亿美元,高于预期的191.0亿美元

根据声明,该季度公司收入同比增长21%,净利润从一年前的34.3亿美元上升至42.2亿美元。调整后收益不包括股票激励薪酬的影响。

公司预计,财年第一季度调整后每股盈利为1.72至1.76美元,收入同比增长27%至29%。而LSEG调查的分析师此前预期调整后每股盈利为1.68美元,收入为190.6亿美元,即增长率约为28%。

分部门看,

云服务收入在本季度同比增长47%,达到99.1亿美元。而分析师此前预计为99.7亿美元。

软件收入(包括许可和维护)总额达68.2亿美元,同比下降2%,但仍高于分析师的69.3亿美元共识预期。

云基础设施收入增长93%,达到58亿美元。相比之下,市场领先的云基础设施平台亚马逊网络服务(AWS)在第三季度实现了375.9亿美元的收入。

公司维持了此前对2027财年收入的900亿美元指引,同时将调整后每股盈利预测上调至8.05美元。而分析师此前预计全年每股盈利为8.01美元,收入为889亿美元。

拟新增融资400亿美元

尽管财报上的数字都好于预期,但甲骨文同时表示,预计通过债务和股权融资筹集400亿美元,其中包括此前宣布的200亿美元股票发行。

尽管人工智能需求的确火热,但这样庞大的新增融资计划仍令投资者担忧。此前在2026财年,甲骨文已通过债务融资筹集430亿美元,通过股权融资筹集50亿美元。

在本财年,甲骨文报告的自由现金流为负237亿美元,折旧费用几乎翻倍至76.2亿美元。资本支出达556.6亿美元,同比增长162%。

剩余履约义务高达6380亿美元

截至5月31日,甲骨文公司剩余履约义务(包括尚未确认的收入)高达6380亿美元,同比增长363%。而分析师预期该数字为5956.7亿美元。

该公司在声明中表示:“Q3和Q4中大部分剩余履约义务的增长来自大规模人工智能合同,客户预先支付甲骨文购买GPU的费用,或由客户自行采购并提供GPU给Oracle。”

该公司强调,这两项机制降低了甲骨文公司建设数据中心所需的资金总额。

美国银行分析师建议买入甲骨文股票,他们指出,甲骨文的积压订单承诺中超过50%来自OpenAI。

甲骨文首席执行官克莱·马古尔克(Clay Magouyrk)在与分析师的电话会议上表示,公司在本季度将上线近1吉瓦(gigawatt)的计算能力,大致相当于2026财年的总装机容量。

在本季度,甲骨文聘请施耐德电气高管希拉里·麦克斯顿(Hilary Maxson)担任其新任首席财务官。这位新任CFO麦克斯顿表示,甲骨文2027财年资本支出的净现金支出约为700亿美元,不包括客户预付款及时间因素带来的200亿至250亿美元。而分析师普遍预计资本支出为717.7亿美元。

截至周三收盘,甲骨文股价在2026年迄今累计上涨了3%,而同期标普500指数则上涨了6%。