摘要

业绩预告负面的占比以及公司的平均净利润两个角度显示A股2018中报业绩相比于去年有所改善。

行业层面,业绩预告较好的行业有银行、医药生物、建筑装饰、交通运输、商业贸易、食品饮料等下游消费行业。而业绩预告中相对较差的为综合、农林牧渔、公用事业、休闲服务、汽车、采掘等行业。

公司属性层面,国企盈利改善,非国企同比表现较弱。

此外,2018年以来违约事件频发,我们从违约对业绩的影响角度分析,认为行业内发生债券违约的事件并不会造成明显冲击,其影响可能停留在个股层面。

1、中报业绩前瞻

1.1、盈利向好,行业分化

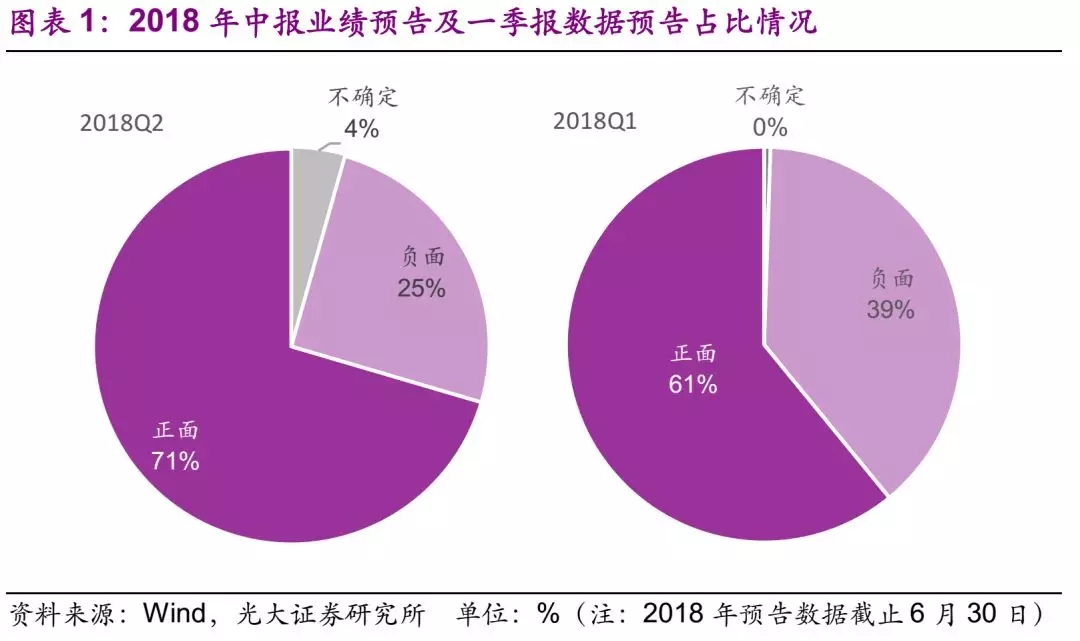

从2018年中报业绩预告来看,相较于2018Q1整体A股业绩改善,但出现比较明显的行业分化现象。截至2018年6月30日,A股共有1191家上市公司披露2018年中报业绩预告,从预告方向来看,正面预告、负面预告、不确定等三个方向分别占比70.45%、25.19%和4.37%,相比于2018Q1业绩预告而言负面预告的比例有所下滑,

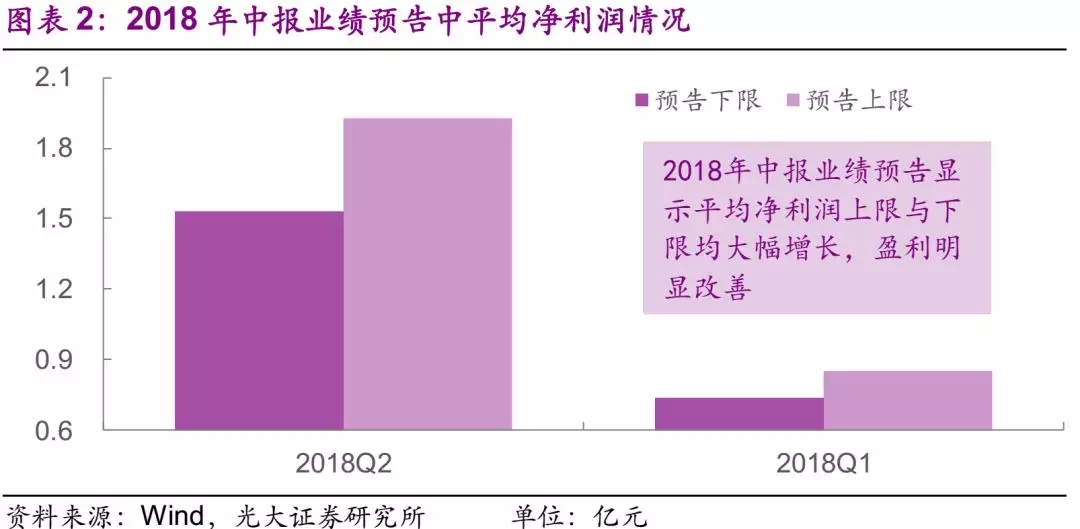

另一方面,我们以业绩预告中各上市公司披露的净利润下限分析,2018年二季度A股上市公司平均净利润为1.32亿元,而2018年一季报预告的平均净利润为0.73亿元,2018年中报业绩优于2018年一季报。综合来看,A股业绩相比于一季度有所改善。

从行业层面来看,我们发现行业业绩分化较为严重。

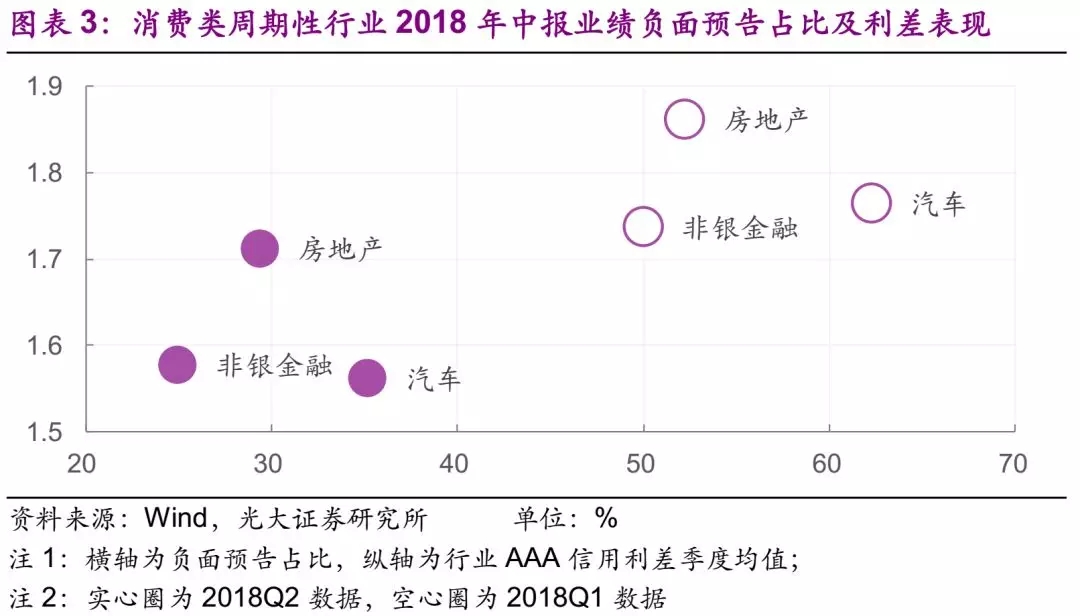

1、 消费类周期性行业中,银行、房地产、汽车较好,非银金融行业相对偏弱。

银行共三家公司披露2018年中报预告,预告方向均为正面。

房地产行业面临去杠杆、融资难及成本抬升、拿地困难等问题,二季度业绩负面预告占比仍偏高,为29%,但相较于2018年一季度负面预告的占比大幅下降,且2018Q2行业预告的平均净利润环比也有增加,主要由于房地产去化率仍维持在高位。

汽车行业目前销量处于低位、原材料成本的上升挤压了利润空间以及今年以来受中美贸易摩擦的影响,行业在2018年一季度表现相对偏弱,2018年中报业绩预告中负面预告的占比为35%,环比大幅下降,行业平均净利润也有所回升,进口汽车关税的调整对国内汽车整体价格体系影响有限。

受资管新规及金融去杠杆的影响,非银金融行业表现偏弱,特别是信托板块,刚性兑付的打破以及通道业务的禁止使得短期内对市场吸引力下降;此外融资租赁、商业保理、典当等业务已划转至银保监管辖范围,目前细则尚未落地,非银金融行业二季报不确定性增加,预告方向为不确定的占比75%,平均净利润大幅下滑。

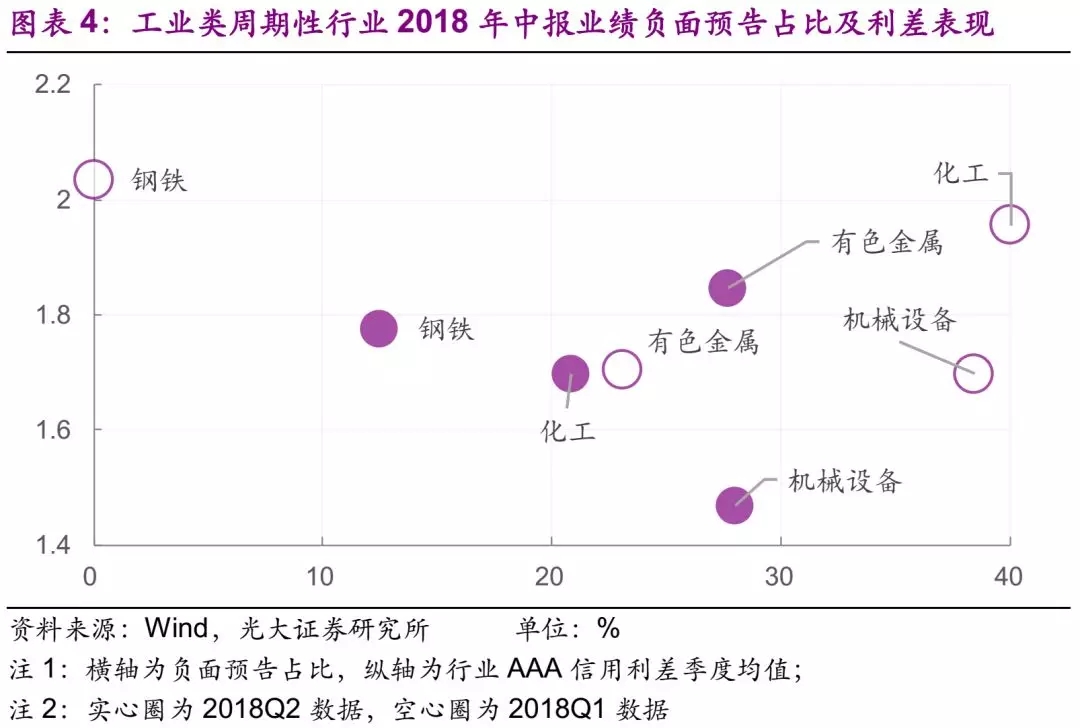

2、 工业类周期性行业表现较好,机械设备、有色金属、化工等行业2018年中报业绩预告中负面预告占比环比均下降,钢铁行业负面预告占比较小,但预告的平均净利润相较于一季度有所下滑。

化工、机械设备、有色金属等三个行业2018Q2业绩预告中,负面预告的占比环比分别下滑19、10、5个百分点。

钢铁企业得益于二季度钢材价格上升、高炉复产,钢铁行业 2018年中报业绩依然在所有行业中表现出色。

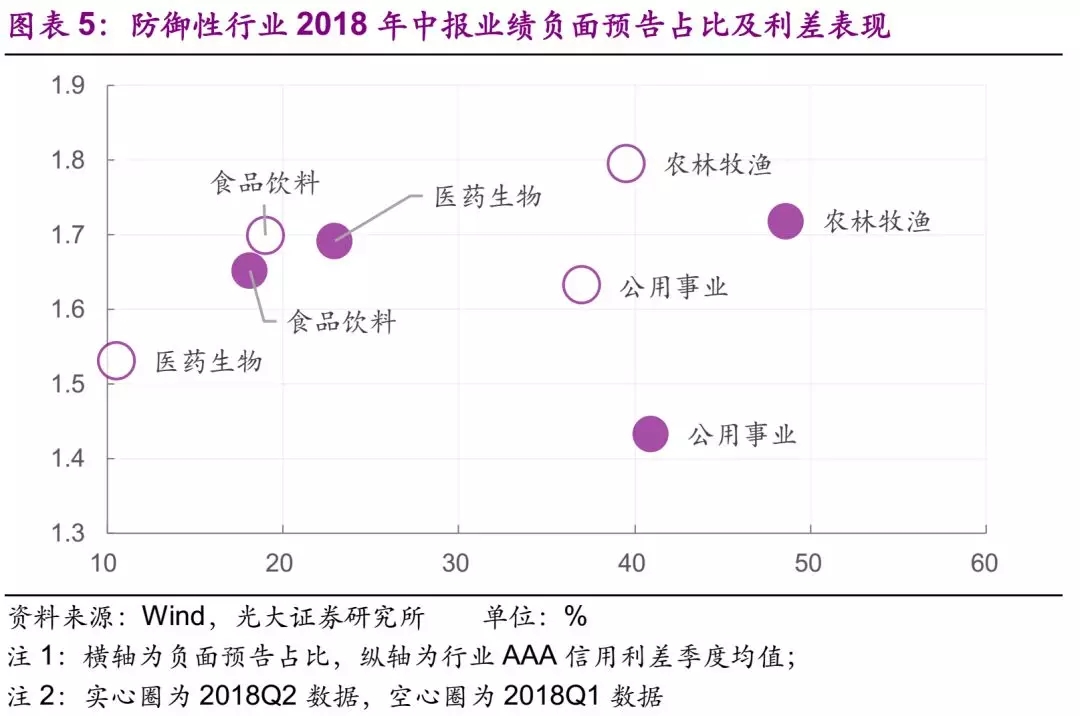

3、 防御性行业内部分化,农林牧渔、公用事业业绩表现相对较差,而食品饮料、医药生物等业绩较好。

公用事业2018年中报业绩负面预告占比环比上升,主要受制于其细分的电力行业净利润的下滑。随着中美贸易摩擦的升级,以及整体上畜禽价格同比呈现下滑态势,农林牧渔行业中报预告中平均净利润环比有所回升,但负面预告占比为49%,环比上升。

食品饮料行业多家龙头企业入选MSCI,此外白酒等子行业受益于消费升级,2018年中报业绩表现较好,负面预告占比环比下滑,行业平均净利润上升。生物医药业绩整体表现良好,主要受益于国内对医药行业政策红利。

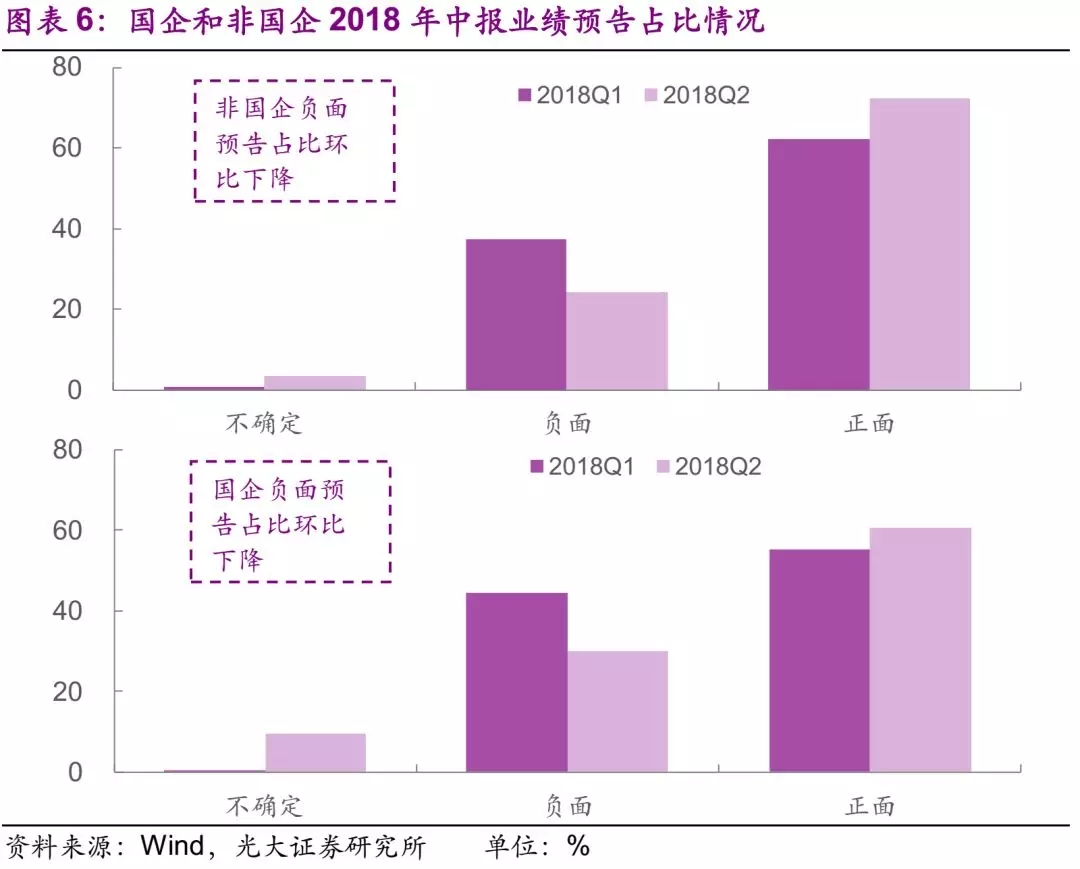

1.2、国企盈利改善,非国企表现稍弱

金融严监管的政策导向下,国企和非国企利润不降反升,民企净利润环比大幅上升。从二季报预告数据来看(此处我们以预告净利润下限计算平均净利润),国企的平均净利润为1.9亿元,环比小幅上升;非国企平均净利润则为1.5亿元,环比大幅上升。当前政策趋严的背景下,高增长的背后可能对应着迅速扩大的负债规模。

同比来看,国企盈利改善,非国企表现稍弱。国企业绩预告中负面预告的占比同比小幅下降,而非国企在当前市场环境下显然面临更为严峻的考验,负面预告的企业占比较去年同期有所上升。从公司2018年一季报数据中我们也可以观测到,国企的费用成本控制优于非国企,非国企财务费用的上升侵蚀了净利润,此外民企的负债率也呈现上升的趋势。

1.3、业绩角度看违约频发对股市的影响

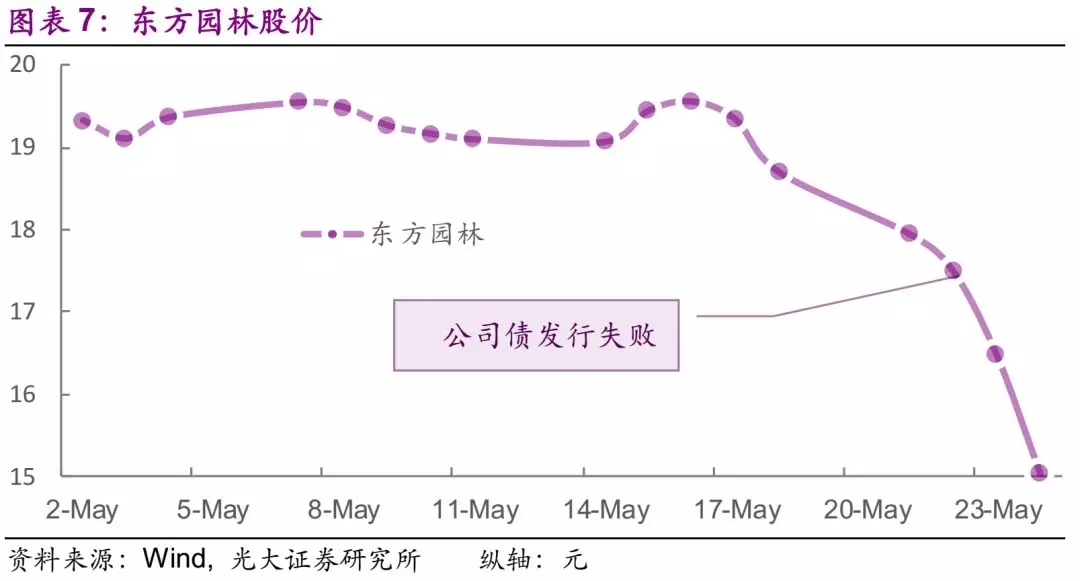

今年是严监管之年,以金融强监管以及政府债务强监管为导向,前期投资激进、快速扩张的主体所受的冲击更为明显。当前严监管环境下,部分企业并未顺势调整生产经营及融资计划,反而逆势扩张,导致今年以来发生多起违约。2018年以来,保千里、神雾环保、凯迪生态、中安消等上市公司相继发生债券违约事件,不仅对债券市场造成了影响,更在一定程度上冲击了股票市场。

我们从业绩预告的角度分析违约对股市可能造成的影响。观察违约所处行业公用事业、计算机、纺织服装等行业业绩预告情况,从业绩预警来看,负面预警占比并未上升,从平均净利润来看,2018年中报预告中除纺织服装行业平均净利润环比下滑外,其余两个行业的平均净利润并未恶化,因此行业内发生债券违约的事件并未对行业业绩造成明显冲击,其影响可能停留在个股层面。例如在东方园林,公司债发行失败后,东方园林的股票出现了快速下跌,以至于发行人不得申请将其停牌,至今尚未复牌。

1.4、小结

业绩预告负面的占比以及公司的平均净利润两个角度显示A股2018中报业绩相比于去年有所改善。行业层面,业绩预告较好的行业有银行、医药生物、建筑装饰、交通运输、商业贸易、食品饮料等下游消费行业。而业绩预告中相对较差的为综合、农林牧渔、公用事业、休闲服务、汽车、采掘等行业。公司属性层面,国企盈利改善,非国企同比表现较弱。

此外,2018年以来违约事件频发,我们从违约对业绩的影响角度分析,认为行业内发生债券违约的事件并不会造成明显冲击,其影响可能停留在个股层面。

2、信用风险排查

从2018年中报业绩数据前瞻中可以看到,A股整体业绩同比改善,但存在着严重的行业、个股分化现象。我们通过两个角度梳理了A股中信用风险较高的主体。根据2017年8月29日第五届常务理事会第三次会议审议通过《非金融企业债务融资工具定向发行注册工作规程》,其中第十九条规定了9种情形下可能导致债务融资工具发行注册的变动,可能引发公司的再融资风险。因此我们选取的两个角度为2018Q2预告亏损的情况以及2018年以来发生评级下调的情况。

其一,企业发生严重亏损的情况,将会影响企业经营以及后续的融资。企业发生超过净资产10%以上的重大亏损或重大损失为上述文件规定的情形之一。我们以净利润预告下限为依据,梳理2018Q2净利润亏损占2018Q1净资产的比重超10%的主体,其中*ST华信、*ST凡谷、云投生态、*ST淮油、华东数控、*ST云网等6家上市公司满足此条件。亏损严重的7家上市公司可能潜藏的风险更大,但这6家上市主体均没有存续债券,需要警惕此类主体的再融资情况。

其二,企业主体信用评级的下调,显示其信用资质的恶化,此类上市主体的风险值得关注。从评级下调来看,2018年以来共有20家上市公司发生评级下调的情况。从评级调低的行业分布来看,化工和公用事业行业的上市公司评级下调更为剧烈。