财联社7月10日讯,面对外界对于花椒六间房并购重组的质疑,近日,深交所公布了宋城演艺对此交易问询的回复函。

宋城演艺称,公司收购六间房的业绩承诺中是指六间房合并报表的净利润,应包括六间房通过企业合并方式取得灵动时空而产生的净利润。在计算六间房商誉减值测试时,实际数为包括灵动时空的合并报表数据。此外,本次重组后,六间房2018年的业绩对赌承诺仍将有效且业绩能够独立核算。

在剥离互联网业务后,宋城演艺将重新聚焦主业,夯实线下演艺,然而其在实现新的一轮异地扩张时,仍将面临严峻的资金压力。

化解23亿商誉风险

作为“中国演艺第一股”,宋城演艺的财技也是“十分了得”。

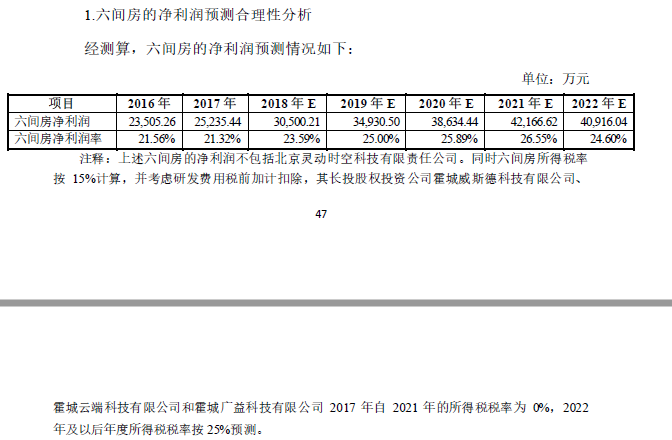

2015年,宋城演艺以26亿元收购互联网直播公司六间房,同时形成高达23.7亿元的商誉。六间房承诺,2015-2018年度其扣非净利润分别需要达到 1.51亿元、2.11 亿元、2.75 亿元和 3.57 亿元。财联社翻阅公开资料了解到,2015-2017年,六间房扣非净利润分别为1.62亿元、2.30亿元、2.85亿元,均达到了承诺标准。

与此同时,六间房在宋城演艺的财务报表上一直扮演着举足轻重的角色。2015-2017年,六间房在宋城演艺上的营收占比分别为21.78%、41.23%和41.01%;净利润占比为25.67%、25.50%和26.69%。

根据宋城演艺的测算,六间房之后的净利润增长率虽会放缓,但净利润仍会上升。

如今,估值由26亿增至34亿六间房的业绩对赌迎来最后一年,可宋城演艺却要将其“抛弃”。2018年6月27日,宋城演艺发布公告称,六间房将与花椒直播进行重组。重组完成后,宋城演艺持股比例将低于30%,六间房亦将从公司报表剥离,成为宋城演艺的参股公司。

舍弃如此赚钱的业务,宋城演艺到底在打什么算盘?

这大概率与六间房形成的高额商誉有关。截至2018年3月31日,宋城演艺商誉金额已经高达27.87亿元,占公司净资产总额的比例为35.95%。其中,六间房的商誉即有23.7亿元。

虽说六间房在业绩承诺期限内完成了前几年的对赌,但是一旦业绩承诺未完成,宋城演艺将面临巨大的商誉减值风险。因此,宋城演艺选择转让六间房的股份可以成功避开商誉减值风险,之前收购六间房形成的23.7亿元的商誉将被移出报表,转头变成长期资产投资在报表上体现。

另外,根据交易所问询函中指出,2017年六间房其实并未实现承诺业绩。去年3月,六间房以3.8亿元收购灵动时空100%股权,在扣除灵动时空对六间房的业绩影响后,六间房2017年实现的净利润实际上低于业绩承诺的2.75亿元。

对此,宋城演艺回应称,六间房收购灵动时空所有的收购资金全部是六间房自有资金,不存在向股东方(宋城演艺并未向六间房提供任何财务资助)或向银行借款的情况,收购行为也是六间房正常的企业投资行为,形成的利润根据企业会计准则应当归属于六间房合并报表净利润。而宋城演艺收购六间房的业绩承诺中是指六间房合并报表的净利润,应包括六间房通过企业合并方式取得灵动时空而产生的净利润。

宋城演艺进一步表示,本次交易后,六间房仍将继续执行前次重组的《业绩承诺与补偿协议》,即2018年的业绩对赌承诺仍然有效。

4亿分红引争议

值得一提的是,在本次交易前,六间房已通过分红4亿元的股东会决议,这也是每年超额完成业绩承诺的六间房首度对宋城演艺分红。

重组之前突击分红4亿,虽说在情理之中,但也引起了市场的好奇:这是不是要将六间房“彻底掏空”?接下来,六间房哪里来有钱继续收购灵动时空?

公开资料显示,2017 年 3 月,六间房通过支付现金 3.8 亿元收购灵动时空100%股权,协议约定3.8亿元的交易对价将分为4期支付:股权转让工商变更登记完成之日起十个工作日内,支付51%,即19,380万元;灵动时空2017年度、2018年度、2019年度于《审计报告》出具之后十个工作日内分别支付6,144.60万元、6,144.60万元和6,330.80万元。

目前,还剩下2018年度和2019年度的转让款未支付。后续六间房向灵动时空原股东支付的剩余现金对价,将由六间房继续以自有资金支付,宋城演艺不会为六间房提供财务资助。

深交所也提出了相同的疑问,询问六间房于本次交易协议签署日前向宋城演艺分红的原因以及分红是否与收购灵动时空有关。

宋城演艺在回复函中称,六间房盈利情况一直良好,而且本次分红为宋城演艺收购六间房交割完成后六间房的首次分红,符合商业逻辑及相关股东的诉求。

此外,截至2018年5月31日,六间房未经审计的合并报表的货币资金余额约为5.77亿元,净营运资本(流动资产-流动负债)约为4.76亿元,扣除本次分红4亿元之后,六间房的货币资金余额约为1.77亿元,净营运资本约为0.76亿元,分红后并不会影响六间房的后续发展,也与收购灵动时空无关。

“愿景”背后的资金压力

尽管将六间房剥离甩雷的理由充分,在宋城演艺4月公布的第一季度报告中,宋城演艺对六间房的发展仍持乐观态度,认为商誉减值的可能非常小。

从这一角度来看,宋城演艺仅因为商誉剥离六间房业务的理由并站不住脚。那么,让宋城演艺急切斩掉互联网业务重新聚焦主营业务的原因究竟是什么?

一方面,六间房的确盈利,但却未真正连通宋城演艺业务的线上线下,没有产生更多的协同效应。而且直播行业监管风险渐增,市场对于六间房业务的持续性一直持有怀疑态度。据新京报援引北京大学文化产业研究院副院长陈少峰称,“宋城演艺把直播视为线上演艺。他们原来想形成线上线下的联动,再把受众做深度开发。但目前看来没有实现目标,也把六间房和别的公司合并了。”

另一方面,也是最重要的是,宋城演艺新一轮异地扩张需要大量资金。

财联社发现,2018年6月底,宋城演艺在一次针对外国投资者交流会上表示:“我们有信心在未来的几年内将公司的利润总量、公园的规模体量翻两至三番。”

利润总能能否翻番还有待市场验证,但公园的规模体量却事在人为,只不过人为背后需要大量的资金。

宋城演艺2018年一季报显示,桂林项目预计18年下半年开业、西安项目已于今年3月举行奠基仪式,预计19年上半年完成试运营;上海项目以及张家界千古情目前正在推进规划方案批复,预计19年亮相;澳大利亚传奇王国项目的规划总体设计方案已完成,正在有序推进,预计2020年运营。

主题乐园的建设,回款周期相对较慢,公司需要大量的现金。早在2017年,宋城演艺曾试图定增40亿元,用于扩张项目,但是方案在8个月后无奈终止。

如今,宋城演艺转让六间房股权,不仅能化解商誉风险,还能落袋十来亿收入,这让处在资金压力之下的宋城演艺轻松不少。

重组公告显示,本次交易产生的利润预计超过宋城演艺2017年净利润的50%,以此计算,这预计将为宋城演艺带来投资收益5-6亿元,明显增厚2018年业绩。同时考虑到六间房4亿元分红以及股权转让产生的8.5亿元现金流,此次重组能为公司带来约12.5亿元现金流。

据此,可以推测宋城演艺异地扩张的资金缺口较大,此番剥离六间房或主要出于该原因。