导读

强美元周期下,新兴经济体将面临资本外流、汇率贬值、外储流失、资产价格下跌等多重压力。

摘要

8月以来,因与美国冲突的政治事件,土耳其汇率、股市、债市均大幅动荡;事实上,自5月以来,土耳其资本市场就因总统埃尔多尔的言论遭受重创;埃尔多安多次将利率描述为“万恶之母”,认为高利率是导致通货膨胀的原因;同时,埃尔多安干预央行独立性也使得国际投资者对央行独立性以及土耳其经济前景产生更多担忧。

土耳其汇率大幅贬值等资本市场动荡有着深层次的原因:

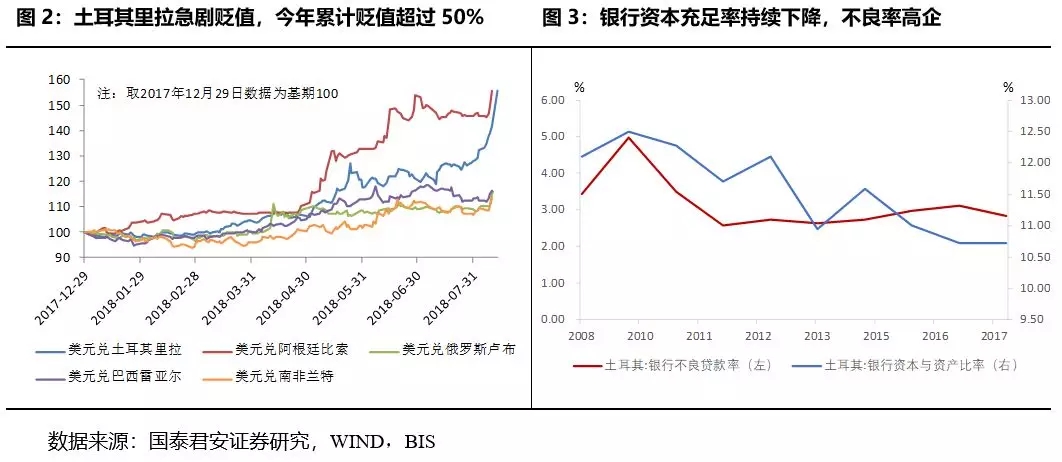

(1)美元强周期下,新兴市场汇率承压,金融体系脆弱性凸显。土耳其、阿根廷货币贬值超过55%、俄罗斯、巴西、南非货币也贬值在15%左右;土耳其国内银行资本充足率连续第四年下降,2017年降至10.72%,创2001年以来最低水平,银行不良贷款率2.84%。

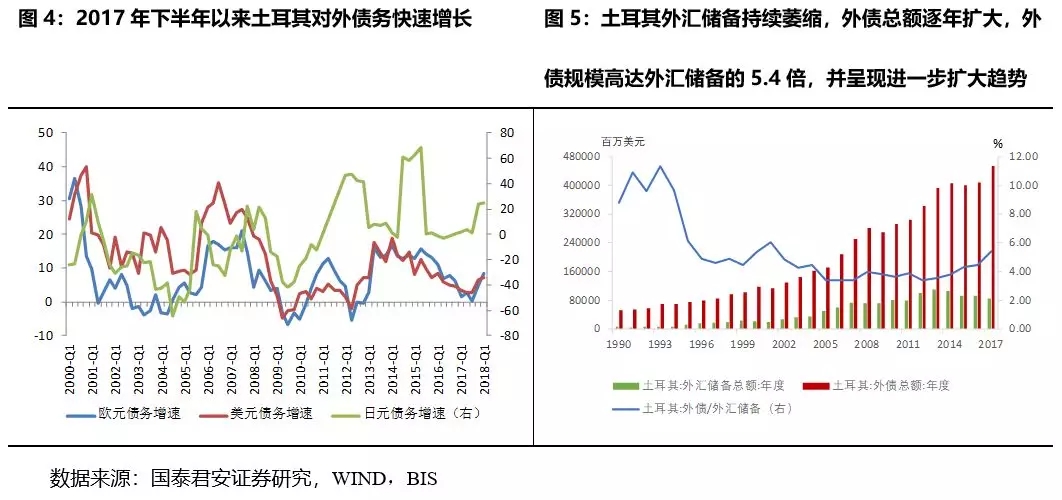

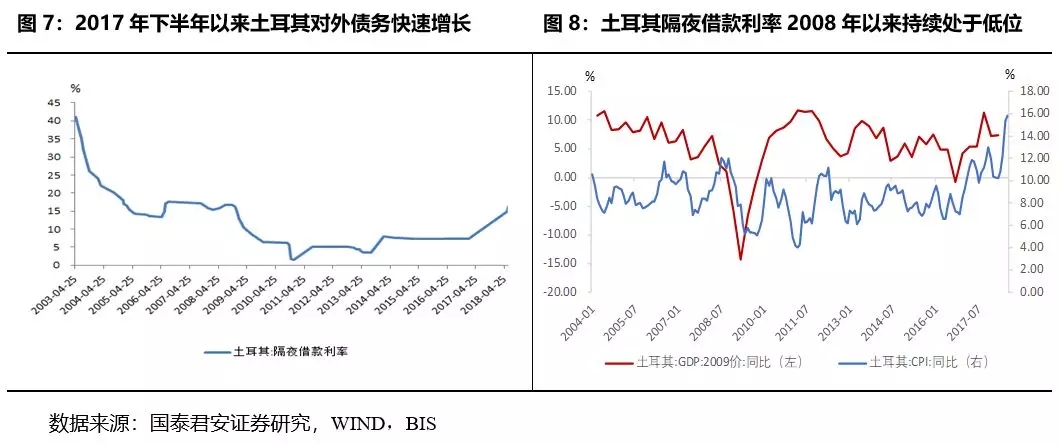

(2)土耳其外债偿还压力大。土耳其外汇储备自2013年以来持续萎缩,至2017年末其外汇储备为8.41亿美元。但同时,其外债规模逐年大幅增长,2017年外债涨幅高达11.15%,并导致2017年外债总量规模高达外汇储备的5.4倍,偿债能力堪忧。

(3)土耳其经济过热:双赤字、房价高企、资本市场大幅波动。在总统埃尔多尔“高利率是万恶之母”观念的干预下,土耳其基础利率长期处在低位,虽然经济维持较高增速,但是以严重依赖外债和积极财政政策为代价的,这也造成了土耳其通胀高企、财政、经常账户双赤字加剧、房价高企等严重的内部问题。

我们预计美国经济有望维持高景气至2019年中期,2019年加息4次,美元有望保持强势,在此背景下,我们强调持续关注新兴经济体。

正文

一、土耳其里拉缘何大跌?

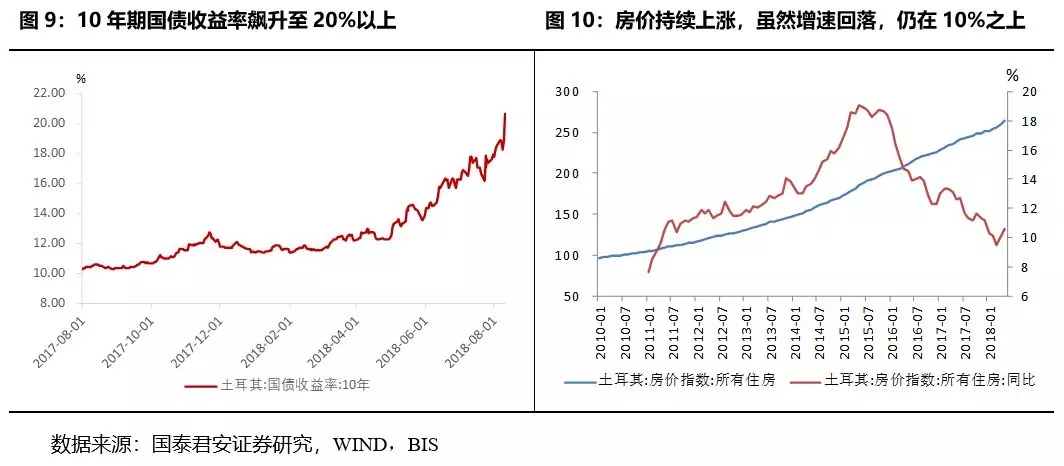

8月以来,土耳其汇率、股市、债市均大幅动荡,此番动荡起因一起政治事件。7月底,美国牧师布兰森在土耳其被判入狱两年,之后8月1日美国宣布冻结土耳其司法部长和内政部长在美国境内的财产;4日,土耳其总统埃尔多安宣布,作为美国制裁土两名部长的回应,土耳其将冻结美国司法部长和内政部长在土境内财产;10日,特朗普称将对土耳其加倍征收钢铝关税,将对从土耳其进口的钢铝分别加征50%和20%的关税。资本市场对此反应剧烈,土耳其货币里拉单日下跌近20%,10年期债券收益率大幅飙升至20%,股市大跌。

事实上,自5月以来,在大选前夕,土耳其资本市场就因总统埃尔多尔的言论遭受重创。埃尔多安多次将利率描述为“万恶之母”,不同于传统经济学,其认为高利率是导致通货膨胀的原因,只有降低名义利率,才能降低实际利率,才能更好地吸引外部投资、同时降低成本获得出口优势。

同时,埃尔多安自2003年掌权以来修改宪法,土耳其由议会制转为总统制,埃尔多安获得更多权利,与土耳其央行发生多次冲突;7月土耳其央行维持一周回购利率17.75%不变,虽然没有直接降息,但仍低于市场预期的加息,国际投资者对其独立性以及土耳其经济前景产生更多担忧。

二、土耳其高增长之下掩藏的隐忧

1、美元强周期下,新兴市场汇率承压

今年以来,美国经济数据强劲亮眼,相比之下欧日经济表现平淡,加之货币政策分化,以及地缘政治导致的避险情绪,5月以来美元指数持续上涨,从89附近升至96以上。

美国加息叠加美元升值,全球资本回流美国,发展中国家汇率承压;同时发展中国家在过去美元低利率时期积累了大量外债,当下面临资本外流、汇率贬值,外债偿还压力大,国内资产价格受到冲击等多重打击。

国内经济基本面比较脆弱的新兴经济体已出现相关迹象,土耳其、阿根廷货币贬值超过55%、俄罗斯、巴西、南非货币也贬值在15%左右;同时部分国家内部面临严重通货膨胀、债券收益率大幅飙升、股市大跌、失业率高企的景况。

土耳其国内银行资本充足率连续第四年下降,2017年银行资本充足率下降至10.72%,创2001年以来最低水平,银行不良贷款率2.84%。

2、土耳其外债偿还压力大

偿还能力方面,土耳其外汇储备自2013年以来持续萎缩,至2017年末其外汇储备为8.41亿美元。但同时,其外债规模逐年大幅增长,2017年外债涨幅高达11.15%,并导致2017年外债总量规模高达外汇储备的5.4倍,偿债能力堪忧。

由于土耳其借贷中40%来自海外,因此汇率大跌导致引发连锁反映,市场担心土耳其外债偿还能力,同时对于其主要借款者的风险敞口也表示担心,比如欧央行就对欧元区银行对土耳其的风险敞口表示担忧(西班牙银行对土耳其信贷高达823亿欧元,法国为384亿欧元,德国为171亿欧元,意大利为169亿欧元)。

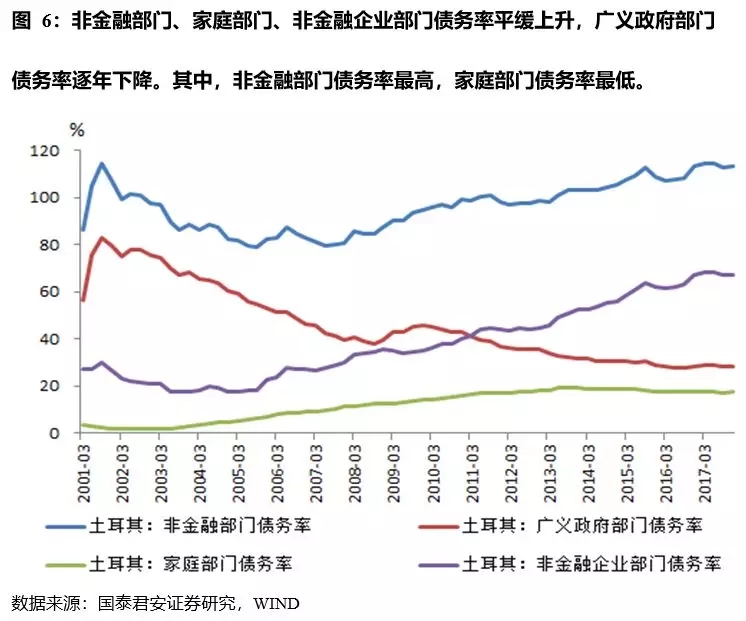

2008年金融危机爆发以来,非金融部门债务率逐年上升,从2008年年初的85.7%提高到2017年末的113.3%,共上升了27.6个百分点。家庭部门债务率逐年上升但增速较缓和,从2008年初的11.6%到2017年年末的17.4%,仅上升5.8个百分点。非金融企业部门债务率逐年上升且增速较快,最高达到68.4%,从2008年33.5%到2017年67.5%,共上升了34个百分点。广义政府部门债务率逐步下降,从2008年的40.8%下降到2017年的28.4%,共下降12.4个百分点。总的来说,非金融部门债务率一直保持在较高的水平,而家庭部门和非金融企业部门再金融危机过后都有加杠杆的趋势。

3、土耳其经济过热:双赤字、房价高企、资本市场大幅波动

在总统埃尔多尔“高利率是万恶之母”观念的干预下,土耳其基础利率长期处在低位,加息进程低于市场预期。2008年金融危机以来,土耳其隔夜借款利率下降,从2008年初的15.5%下降至2017年的7.25%,并在2010年达到最低值1.5%。从2009年至2017年,土耳其的隔夜借款利率一直维持在10%以下。进入2018年,土耳其的隔夜借款利率有所回升,达到16.25%。

总统埃尔多安自2003年上台后,土耳其经济维持了较长时间的高增长,并在2008年金融过后经济仍保持高速增长。2018年第一季度GDP同比增速高达7.36%。但是,土耳其这些年的经济奇迹更多的是依赖外债和积极财政政策所带动,其2018年7月CPI同比高达15.85%,2018年以来平均CPI高达12.5%,远高于土耳其央行5%的通胀水平,土耳其经济状况已处于相对过热状态,而总统坚持要降低利率的强硬表态,引发投资者更多担忧。

土耳其10年国债收益率从2018年4月开始急剧攀升,尤其8月以来快速升至20%以上,市场对土耳其的偿债能力十分担忧。高企的国债收益率使得土耳其政府的融资能力进一步受限,对经济上行形成挤压。

过去五年,土耳其房价指数从2013年5月份的136.73升至2018年5月份的264.02,累计上涨了93.1%。2011年至2015年,土耳其房价加速上涨,同比增速最高达到19.03%。此后,虽然增速放缓,但至今仍超过10%。

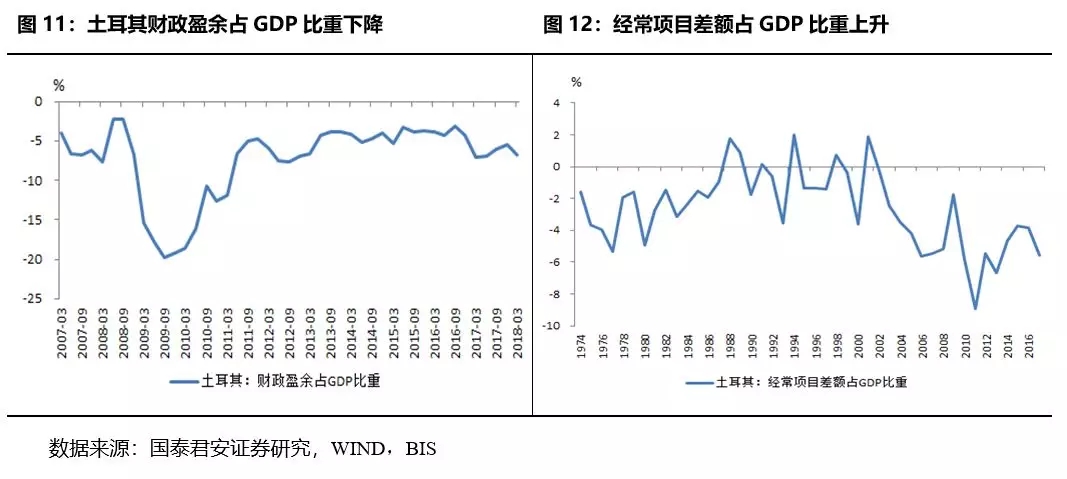

2016年以来,土耳其的财政盈余占GDP比重逐步下降,财政赤字扩大。从绝对值角度看,财政赤字达到538.93575亿土耳其里拉,从相对值角度看,财政盈余占GDP比重最高达到7.03%。近一两年的迹象表明,土耳其的财政赤字有可能会进一步扩大。

2015年以来,土耳其的经常项目差额占GDP比重有所下降,在长期逆差的情况下逆差进一步扩大。从绝对值角度看,经常项目差额从2015年的-321.09亿美元扩大到2017年的-473.78亿美元。从相对值来看,经常项目差额占GDP从2015年-3.73%扩大到2017年的-5.57%。

三、预计美国明年加息4次,强美元下关注新兴市场

今年以来,美国经济表现强劲,二季度GDP增长4.1%,为2014年三季度以来新高,且预计税改的积极效果还将延续,美国经济有望维持高景气至2019年中期,2019年加息4次;与此同时,欧元区经济持续低于预期,PMI连续多月回落,多国政局波折,意大利后期仍可能再掀波澜;基本面强弱对比叠加欧美货币政策分化,美元有望维持强势;新兴市场内部缺乏结构性改革,在过去美元低利率时期积累的债务,在资本外流、汇率贬值背景下,面临更大困境。因此,我们强调,持续关注新兴市场。