【财联社】(作者 张爽)8月14日,蔚来汽车向美国证券交易委员会(SEC)递交了IPO招股书,申请在纽交所上市,股票代码为“NIO” ,拟筹集资金约 18 亿美元。如果此次顺利上市,蔚来汽车将成为国内第一家、也是最快一家赴美上市的新造车公司。

成立于 2014 年 11 月的蔚来汽车发展不到四年时间,近三年经营状况也一直呈现严重亏损的状态。打着“中国优质电动汽车市场先锋”旗号,一路狂奔,急速上市的背后,是募资补血还是引领新能源汽车市场进入新时代,仍留待时间考证。蔚来的未来无法预判,但蔚来的现在却是隐患多多。

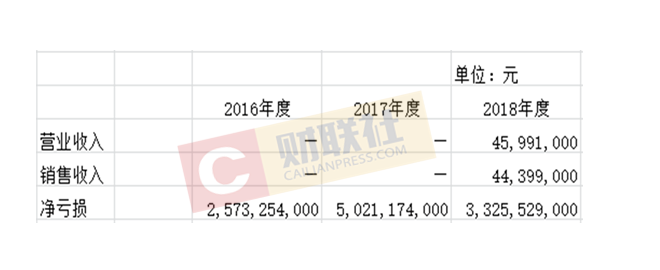

三年时间百亿亏损 烧钱快速融资续命

蔚来汽车自2018年第二季度开始实现营业收入,上半年营收约为4599.1万元,其中销售营收达4439.9万元,其他销售营收约159.2万元。2018年上半年净亏损达5.03亿美元,约合33.26亿元人民币,2016年和2017年净亏损则分别为25.73亿元和50.21亿元。三年时间净亏损已达百亿元,蔚来汽车的业绩表现确实令人担忧。

巨额亏损的背后,其实与蔚来的烧钱规模不无关系,自建充电站和自建展厅等,都让业界对其“快速烧钱”的模式产生了一系列质疑,也许是因为此前大手笔的资金输出,才会导致当前的蔚来只能通过融资快速上市“续命”。

巨额亏损的背后,其实与蔚来的烧钱规模不无关系,自建充电站和自建展厅等,都让业界对其“快速烧钱”的模式产生了一系列质疑,也许是因为此前大手笔的资金输出,才会导致当前的蔚来只能通过融资快速上市“续命”。

蔚来汽车先后历经5轮融资,融资总额累计150亿元左右,包括腾讯、百度、京东、高瓴资本、红杉中国等投资者,李斌和蔚来在资本领域的吸金力可见一斑。根据招股说明书,在当前蔚来汽车的股权比例中,李斌持股 17.2%,为蔚来最大股东,腾讯持股 15.2%,高瓴资本持股 7.5%。

值得注意的是,蔚来董事长李斌决定拿出相当于个人1/3的蔚来股份,将持有的5000万股蔚来股票转入信托架构,在自己保持投票权的同时,让NIO用户讨论并提出如何利用这些股票的收益,使蔚来的用户、股东和合作伙伴长期受益。

虽有高科技新造车概念的加持、投资界人士的资金助力,但将来能否真正从蔚来获益还言之尚早,毕竟承诺的实现需要的不是一纸空文,而是取决于产品的硬件指标和公司的经营表现,最终还是要靠实力说话。

质量堪忧交付受困 产品单一前路漫长

作为新兴互联网汽车制造商,蔚来汽车并未获得生产资质,其生产将由江淮负责“代工”,但江淮的汽车产品曾因质量问题登上过3.15晚会,并且江淮汽车并无制造高端车型的经验,或难保证蔚来新产品的质量,业内人士对蔚来汽车的质量产生质疑也无可厚非。今年5月,蔚来ES8在交付最初的10台后不久便撞了两台,但其自身的自动辅助驾驶系统配备有安全配置,这样的事故更加深了人们对蔚来汽车质量的担忧。

而在造车企业面临的所有问题中,交付问题首当其冲。去年12月,蔚来董事长李斌曾表示ES8将于今年4月开始首批交付,并在9月完成累计一万台车交付,然而截至今年5月,蔚来汽车仅实现了内部交付十台的成绩。交付问题如果迟迟不能得到解决,量产的困境,有可能成为蔚来将面临的最大的隐患。

蔚来ES8在其他方面也存在许多问题-续航里程短、自换电模式引争议。蔚来方面进行实车测试得出结论称,“在120公里/小时等速续航里程测试中,ES8的续航里程为226公里。”但这款车的实际续航里程并未达到官方标准。至于换电模式,蔚来称,用户只需把车停在蔚来换电站外,换电站可在3分钟内自动完成电池更换工作,但这种车企主导的换电模式不仅规模有限而且覆盖率也成问题。对电动汽车而言,换电模式是消费者最关心的问题,同时也是企业亟待解决的问题。

此外,过度依赖单一产品也是人们对蔚来汽车的一个诟病,收入凭借只一款车型,虽在手订单超1.7万台但产品无创新,“一招鲜吃遍天”的模式已经被多元化竞争的行业所淘汰。当光环褪去,蔚来汽车又将凭借什么在新能源汽车领域获得立足之地呢?

作为新能源造车企业中最为高调的一个,蔚来汽车的“圈钱、烧钱、无法度过交付难关”等话题一直存在。蔚来的诸多问题如今看来已经显露无遗,质量隐患、量产压力,蔚来将来会否重蹈新造车企业“烧钱-圈钱-难渡交付难关-资金链断裂”的覆辙,仍有待时间的考验。

蔚来已来,但未来尚远。(张爽|财联社)