【财联社】(作者 黄一灵)可转债年年有,今年特别多。近日,上市仅四个多月的长城科技发布6.34亿元的可转债预案。然而,长城科技此举引发投资者争议,认为其有“把股市当提款机”的嫌疑。

财联社发现,这样匆忙补血的例子并不少,像鼎胜新材、岱勒新材、华森制药等次新股在首发上市后不久,都纷纷推出可转债预案。次新股热衷“二次补血”,主要还是因为IPO募资不足,再加上监管层对可转债的鼓励,使得可转债融资成为次新股的首选。

从这一角度出发,次新股再融资实乃情理之中,但监管层和投资者仍需擦亮眼睛,辨别再融资公司究竟是缺钱还是圈钱,提防部分公司趁机过度融资,破坏A股生态环境。

长城科技首发募集资金尚未大量投入

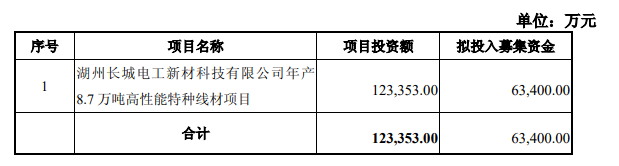

8月18日,长城科技公告称,为提升核心竞争力,增强盈利能力,公司拟公开发行6.34亿元可转债预案,用于年产8.7万吨高性能特种线材项目,实施主体为旗下全资子公司湖州长城电工新材科技有限公司。

与以往可转债方案相比不同寻常的是,长城科技于今年4月10日才登陆A股市场。也就是说,上市仅4个多月的长城科技,在首发募集到7.03亿元后,又迅速推出再融资6亿元的方案。

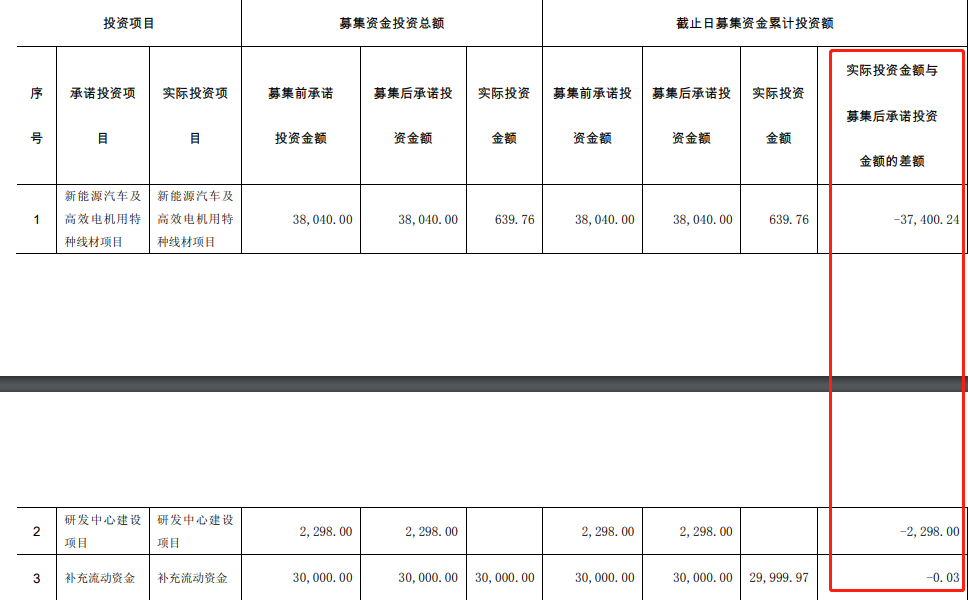

财联社发现,长城科技前次募集资金尚未大量投入。截至6月30日,长城科技仅累计使用募资金额3.07亿元,占募资总额43.7%,剩余资金中,3亿用于购买理财产品,募集资金账户余额仅0.97亿元。

对此,长城科技解释称,主要原因系募集资金投资项目之一的新能源汽车及高效电机用特种线材项目主体厂房建设工作尚未开始;募集资金投资项目之二的研发中心建设项目尚未开始。

这亦意味着,长城科技首发募投项目离建设完成言之尚早,更谈不上产生效益。

在前次募集资金使用未过半且用3亿闲置募集资金购买理财产的状况下,长城科技貌似并不缺钱,因此其启动本次可转债发行的必要性合理性值得质疑,存在过度融资的嫌疑。

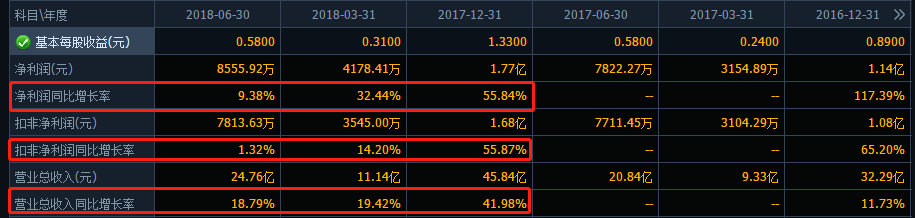

财联社另翻阅长城科技财报发现,2018年上半年,长城科技营收净利润增速纷纷下滑。报告期内,实现营业收入24.76亿元,同比增长18.79%;净利润8555.92万元,同比增长9.38%,扣非净利润同比仅增长1.32%,远逊色于上市前的表现。

可转债融资成为救命稻草

值得注意的是,IPO后即转债融资的次新股不止长城科技一家。据财联社不完全统计,今年以来共有14只次新股(首发上市一年以内的个股)欲启动可转债再融资。

那么,问题来了,在众多再融资方式中,次新股为何如此青睐可转债?

可转债被上市公司所推崇,究其原因还是因为再融资新规的发布。再融资新规要求,上市公司非公开增发必须间隔18个月,并且融资额不能超过市值的20%。不过,一些符合条件的上市公司,它们发行可转债、优先股不受“18个月时间间隔”的规则限制。

另一方面,自2017年9月启动信用申购以来,可转债便采用“优先配售+网上定价”的发行方式,网下配售这一环节已经被略去。同时,可转债的申购门槛被放低,所有的股票帐户均可以参与打新债,这使得可转债初期也颇受投资者欢迎。

值得一提的是,当下,不止是次新股,可转债已经成为所有上市公司最热衷的再融资方式。数据显示,今年前7个月,A股上市公司完成191次定增,融资规模约为5305亿元,同比分别下滑35%、26%;完成13次配股发行,融资规模约为165亿元,同比分别增长225%、76%;完成43次可转债发行,融资规模约为699亿元,同比分别增长617%、76%。

但近来,可转债市场一边是海水,一边是火焰,备受追捧的同时,受当前A股市场影响,可转债破发似乎已成常态,不少甚至上市首日便破发。即便如此,可转债仍能顺利发出,据悉,主要原因是很多人是满格认购,相比认购金额,增发金额依然是很小的一个数字。

缺钱还是圈钱

随着经济流动性紧缩,不少公司都面临缺钱的状况。财联社猜测,次新股频推可转债融资,大多是因为首发募集资金不足。

在监管的严审核下,为了提高IPO通过率,大多拟发行公司都会主动调低募资金额,上市以后,再进行资本运作。通常,首发“没吃饱”的公司再融资金额高于首发募集金额或者与其不相上下。

例如,在2018年二次发行的14家只次新股中,除2家券商外,其余12家平均首发募集金额为3.98亿元,可转债预案中平均拟募资金额为4.235亿元。

但是,对于次新股而言,前募集资金才到位不久,前募投项目也尚未建设完成。这个时候又启动新的融资计划,有没有考虑到风险?在发行可转债的可行性报告中,相关公司亦是通篇只提募投项目对公司的帮助,却没有丝毫风险提示。这不禁令人怀疑公司再融资只是为了圈钱。毕竟,再融资募投资金最终并未用于公司实质业务的比比皆是。

要弄清次新股再融资的真实目的,监管层和投资者只能从公司基本面上判断公司融资是否存在必要性和合理性。像岱勒新材就被证监会问询,要求其结合持有的货币资金及未来使用计划、银行授信及贷款使用情况等,说明可转债融资规模的必要性合理性。

为了防止过度融资,监管层在行动。虽然可转债的发行如火如荼,但审核尺度亦在进一步收紧。自新一届大发审委上任以来,共有“蒙草生态、海翔药业、亿纬锂能和三七互娱、会嵇山、乾照光电、来伊份”7家上市公司发行可转债被否。

财联社研究发现,在被否的7家公司中,大发审委大多在“前次募集资金使用是否合规、进度与效益是否达标;本次募投项目的盈利能力;融资的必要性和合理性以及毛利率、扣非后净资产收益率数据异常”等四个方面提出质疑。

此外,即便审核通过,项目募集资金也会“大幅缩水”。例如2018年4月发布可转债预案的台华新材,目前已经获得证监会审核通过,但其拟募资金额却由7.29亿骤降至5.33亿元。(黄一灵|财联社)