【财联社】 (记者 张爽)2018年9月19日的杭州云栖大会上,阿里巴巴宣布成立芯片公司—“平头哥”半导体有限公司,马云此举据信是为进一步加强阿里在云端一体化的芯片布局,虽然阿里早前就曾布局芯片,但此次高调宣布依然引发了市场人士的广泛关注。

2018年中兴事件的前车之鉴触发了中国芯片产业的阵痛,缺“芯”像一把达摩克利斯之剑悬在我国高科技产业的头顶。国内产业开始痛定思痛,市场上以半导体开发为核心的产业链全线升温,入局者不乏高科技公司和以BAT为首的互联网巨头,一场“中国芯”角力的角逐大幕全面拉开。

历史:风雨飘摇

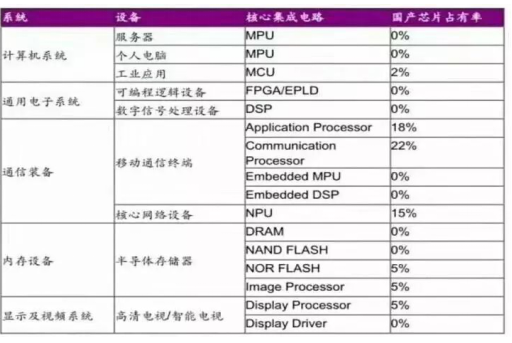

据中国半导体行业协会(CSIA)统计数据,2017年中国集成电路产品需求达1.4万亿人民币,国内自给率不足10%,大比例的需求要依靠国外进口来满足。自2015年起,我国集成电路进口已连续3年超过原油,且进出口差额每年都在950亿美元以上,2017年我国集成电路进口价值高达2601亿美元,成为最大宗进口商品。此外,据《2017年中国集成电路产业现状分析》显示,中国的核心集成电路中国产芯片占有率极为低下,多项集成电路的芯片占有率为0。

资料来源:《2017年中国集成电路产业现状分析》

一组普通的数据,展现的确是中国当前芯片产业的真实现状,技术水平和竞争力嬴弱,对外依存度强烈,产业结构与需求之间失配等。追溯过往,中国的芯片发展史可谓一条风雨飘摇的荆棘之路。

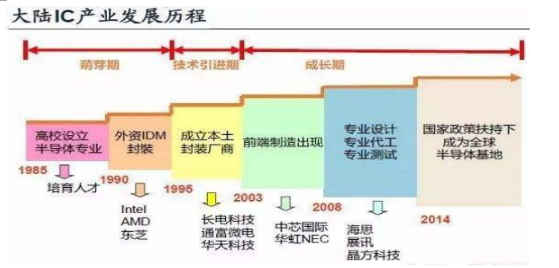

中国的芯片史真正意义上来讲,始于20世纪50年代。芯片产业萌芽之初在改革开放前,1956年-1978年前后,由中国计划机制中的专家主导,芯片产业星星之火开始燃起。1960年,中国成立了以中科院半导体所为代表的研究机构,在全国建设数十个电子厂,搭建了中国半导体工业的“研发+生产”的机制。而这段时期的芯片发展归功于黄昆、王守武等归国的海外高精尖人才,时局混乱背景下坚持为祖国半导体事业鞠躬尽瘁,为“两弹一星”等重大军事项目的电子和计算配套提供保障,并建立了横跨院所和高校的半导体人才培养体系。

改革开放后,中国半导体产业进入“技术引进期”。这段期间,芯片产业陷入了“引进-建厂-投产-落后-再引进”的恶性循环中,行业相关人才研发薄弱,遑论自主研发,引进的技术难以消化,导致在短短十几年时间,大陆芯片产业被美国、日韩和中国台湾远抛身后。

2000年后海归创业潮与民企崛起,诞生了中芯国际、展讯通信等一系列优秀的芯片公司。中芯国际成立初期,满载着重振大陆芯片产业的希望,而2006年中芯在与台积电的专利案中败诉、海外代工受阻等一系列打击让中芯国际跌入低谷,创始人张汝京也黯然离职。此后,国家组织的三大国产CPU“方舟、众志、龙芯”也相继以失败告终,大陆半导体公司几乎全军覆没。至此,中国芯片进入了至暗时刻。

2014年,沉寂多时的半导体行业迎来破晓。2014年6月24日,工业和信息化部、发改委和财政部等部门共同发布了《国家集成电路产业发展推进纲要》,同年9月26日,国家集成电路产业投资基金(大基金)设立,至此,以“中国芯”为主题的芯片战争正式打响。

现状:方兴未艾

芯片,又称集成电路,被称为“现代工业的粮食”,是半导体产业的核心,也是物联网、大数据、云计算等新一代信息产业的基石,其技术水平和发展规模已成为衡量一个国家产业竞争力和综合国力的重要标志,是实现中国制造的重要技术和产业支撑。

在半导体领域,我国市场规模庞大且保持着持续的高速增长。据相关数据显示,2017年我国半导体市场规模达16860亿元,占全球市场份额60%左右,,受芯片需求增长影响,市场规模高速扩大,从2012—2017年,半导体行业市场增速11.4%,远高于全球7%的平均增速,但由于技术受限、国内企业竞争力欠缺,导致国内芯片产业发展长期依赖进口。

近年来,随着国家出台一系列半导体政策,万亿资本运作加速了半导体行业进程,投资浪潮和行业催化剂不断,半导体国产化发展迎来了重要拐点,芯片行业开始过渡到资本密集型的新发展时期。

资料来源:wind、方正证券

天时+地利,在国家政策的庇护下,芯片行业在资本市场如鱼得水,互联网巨头BAT、家电领域领航者格力等“外行”纷纷入局,巨头企业向上游芯片产业延伸挖深自己的护城河,通过竞争构建芯片产业生态链力争“弯道超车”。

近两年,格力、康佳等家电企业相继进军芯片和半导体领域。随着智能家居、物联网市场的发展,芯片控制技术在企业抢占市场先机起到关键性作用。2000年,海尔成立了上海东软载波微电子公司,2017年全年芯片出货量达1亿片,主要用于消费电子、汽车电子等领域。2014年,TCL抛出57亿元定增计划,引入展讯和锐迪科两家芯片企业,完善芯片产业结构,此后,美的、格力等企业纷纷涌入芯片行业。

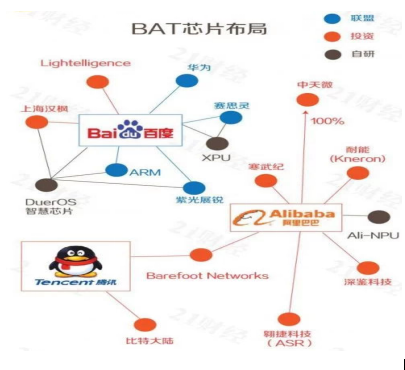

互联网领域更是风起云涌,但BAT战略偏向于广撒网式投资。百度芯片布局是通过投资、企业合作进行专注研发,2017年通过收购光学AI芯片公司 Lightelligence 正式进军AI芯片领域,此外,与华为、展瑞等展开合作,开发应用层面的内容。腾讯的布局重点在软件领域,投资相对逊色。阿里巴巴则势头强劲,先是全资收购中天微,后又投资独角兽寒武纪、深鉴科技等多家芯片公司,今年9月成立独立芯片公司,是BAT中芯片布局最广泛的一家。

资料来源:21世纪数据实验室

未来:道阻且长

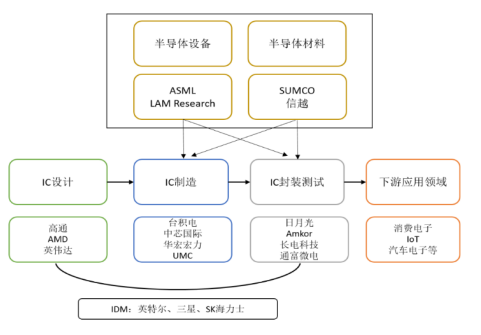

芯片行业的产业链包括上游、中游和下游,主要指芯片设计、制造和封装测试。中国上游芯片设计环节仅有台湾的联发科和大陆的海思、紫光集团,大陆的技术相对落后且参与程度较低,中游的晶圆代工环节台湾占据绝对优势,台积电一家独大,市场占有率较高,而大陆以中芯国际为最高水准代表,但在制程上与台积电有较大差距(28nm),大陆的长电科技、华天科技、通富微电等本土企业主要集中在下游的封测环节,产值低下。

从全球范围来看,高通、英伟达、AMD等全球十大芯片设计公司大部分都在美国,占据上游领先地位,中游的IC制造和封测(主要指代工)主要分布在亚太等劳动力密集的地区,如台湾、韩国等,而大陆地区近几年虽有逐渐崛起之势,但和美日韩等国相比仍差距悬殊。

随着国家政策的扶持和资本运作,芯片产业进程加速运行中,然而资本市场繁荣向好、企业遍地开花的景象究竟能否带来芯片产业的振兴、这种繁荣又能持续多久,仍有待时间的考验。

从市场经验的角度来看,以晶圆生产为例,2017年,我国目前已建成300mm集成电路生产线的共有8家,每月的产能可达46万片,未来三年新增产能达到64万片/月,也就是每个月达到110万片,但产能的扩充是否适应市场需要,是否会形成产能过剩,仍未可知。曾有专业人士指出,过热的资本与产业的正常发展规律并不趋同,随着研发和规模化的扩充,依靠资金发展半导体的模式也不具备可持续性。而半导体产业是一项高投入、高风险、慢回报的行业,快速投产的芯片成品与市场需求能否产生协同效应、低端产品如何实现盈利、人才缺口以及后续研发费用如何补足这些问题,目前其实并没有答案。

最重要的是,目前国内芯片的发展模式仍以投资为主,靠资金、靠并购海外标的实现专利的弯道超车,然而这些并不是长远之计,自主研发才是真正也是长远的道路。而在现有成熟的芯片体系下,绕开别国的专利探出一条技术新路,孵化技术、研发专利之于我国半导体产业发展无疑道阻且长。(张爽|财联社)