财联社11月2日讯,上市公司三季报截至10月31日已经全部出炉,多家券商进行了梳理及点评。中信证券策略分析师秦培景分析认为,从三季报来看,A股盈利增速向下探底的趋势不变,四季度将延续这种趋势,关注景气度相对较高的行业(银行、医药、新能源汽车、PTA、半导体设备、工程机械、白羽鸡养殖)中业绩逆势向上的龙头公司如:宁德时代、用友网络、深南电路等。

核心观点一:全部A股18Q3盈利增速降至3.9%,部分细分龙头公司逆势走强

2018Q3全部A股/金融/非金融盈利增速分别为3.9%/0.1%/7.6%,较2018Q2的15.4%/6.8%/24.6%下滑。

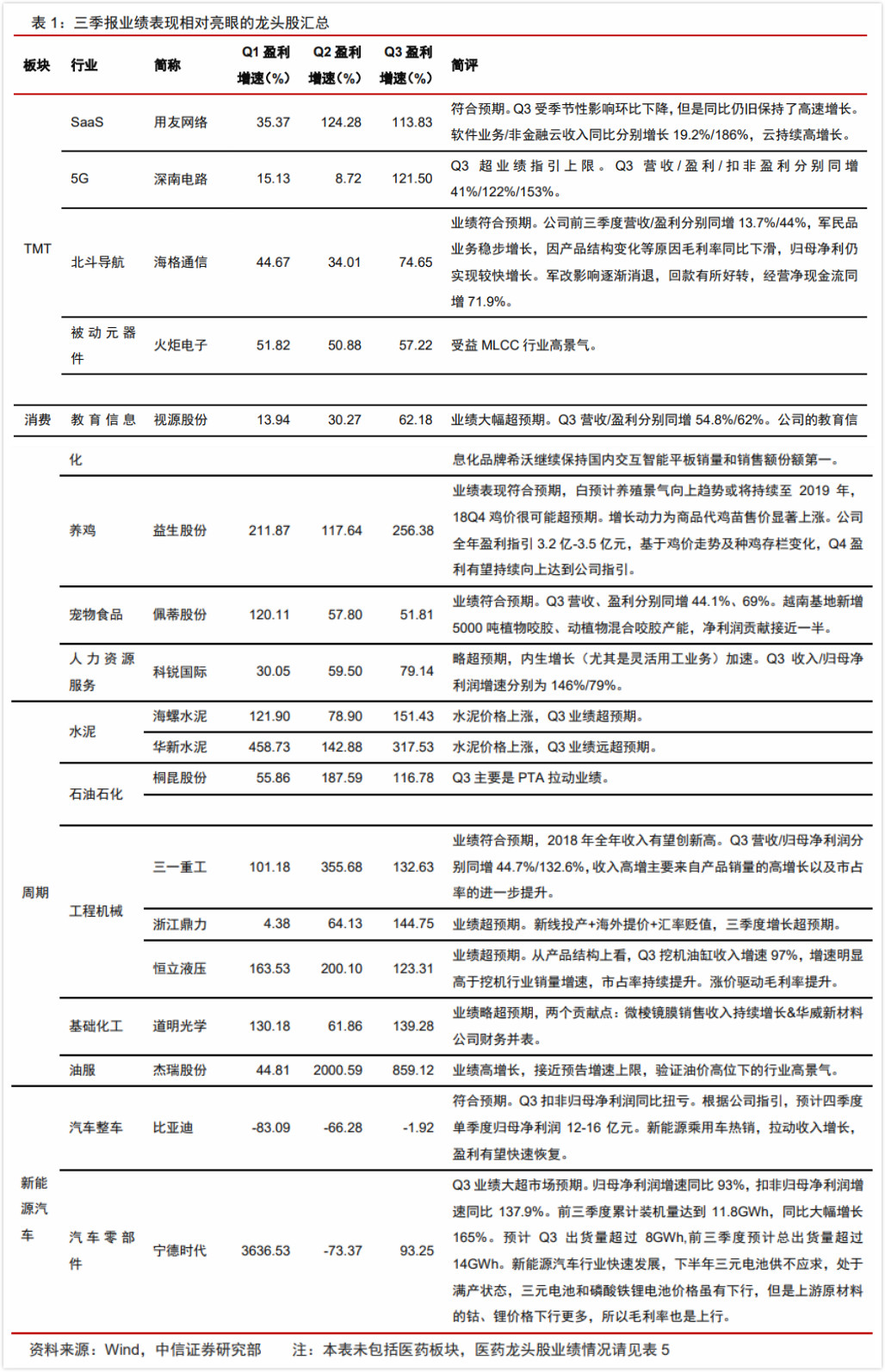

不过,在A股盈利向下探底的趋势下,仍旧还是有部分细分行业龙头公司三季报业绩表现相对亮眼,将这20只盈利逆势向上的公司汇总如下:

核心观点二:龙头股的细分行业景气判断:金融超预期,消费放缓

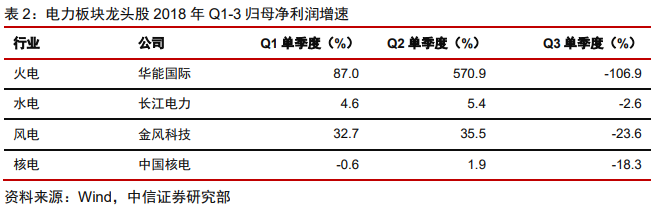

①周期板块:PTA、油服兑现业绩,工程机械表现亮眼;煤炭、钢铁盈利持续改善;水泥龙头业绩超预期;小金属价格走势分化;电力行业景气逆转向下。

②消费板块:宏观数据走弱+去年高基数,Q3业绩全面承压。

物量消费板块,边际变化最明显的是必选消费品:白酒、乳制品、调味品等Q2增速相对稳健的必选消费品,三季报业绩出现了明显下滑;地产产业链相关耐用品和可选消费品业绩延续走弱趋势。

服务消费板块:经济敏感度最高的酒店盈利受到的冲击相对较大;教育可视化和人力资源服务龙头公司业绩超预期。

③金融:银行股业绩整体超市场预期;非银受市场波动影响,业绩相对低迷。

④成长:贸易摩擦的负面影响开始反映在报表上。半导体及设备、军工、MLCC继续保持高景气;5G、消费电子龙头公司Q3业绩相对Q2边际改善。

Q4盈利展望:商誉减值、贸易、国内经济增速趋缓三个风险因素叠加,预 计Q4A股整体盈利增速将继续承压。预计景气度相对较高的行业包括:

银行、医药、新能源汽车、PTA、半导体设备、工程机械、白羽鸡养殖、成长性消费龙头(如:保健品、宠物)等。